期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆粕基差高位持续回落 油脂盘整格局仍未突破

研报正文

核心观点

3 月 24 日,豆类油脂期价盘整为主。豆一期价震荡偏强,期价继续承压于 5 日均线,资盘面小幅增仓;豆二期价震荡偏弱,期价下探 60 日均线支撑,资金变化不大;豆粕期价窄幅震荡,期价承压于 5 日和 10 日均线压力,盘面减仓 2.3 万手;菜粕期价震荡偏弱,期价跌破 30 日均线支撑,盘面减仓 4.7 万手。油脂期价整体震荡偏弱,豆油期价跌幅超 1%,期价跌破 10 日、20 日和 30 日均线支撑,伴随减仓 2.9 万手;棕榈油期价跌幅超 1%,期价承压于 5 日和 20 日均线压力,减仓 3.5 万手;菜籽油期价震荡偏弱,期价承压于 5 日均线压力,盘面减仓 1.5 万手。

豆类市场走势陷入震荡,豆一、豆粕略偏强,豆二和菜粕期价有所转弱。随着市场情绪回落,外盘美豆期价在 3 月底种植面积报告之前交投谨慎,短期反弹空间受限,下方暂获 1000 美分关口支撑。国内豆类市场多空因素交织。近期 3 月份大豆到港量偏低是事实,国内部分油厂断豆停机,对近月盘面构成支撑。

中储粮释放出拍卖进口大豆的消息,目的是为了缓解国内供应紧张局面。远期采购缺口存在,巴西大豆装运加快,预期博弈持续。随着进口大豆到港量的增加,豆粕基差高位持续回落,下游采购过后再度谨慎。豆类市场在多空交织的背景下,整体上行驱动减弱,或转为宽幅震荡运行。

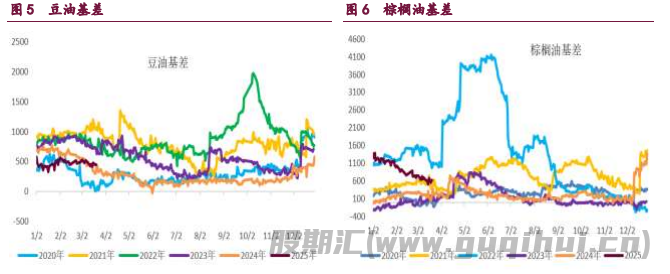

油脂市场整体震荡偏弱,豆油和棕榈油表现依然偏弱。油脂板块盘整格局仍未突破,短期仍存动荡风险。随着市场情绪回落,油脂板块上行动能进一步减弱,三大油脂品种走势转为震荡,短期资金关注度下降,油脂板块暂时难以走势突破行情。关注原料端对油脂市场的影响。

1. 产业动态

1)由于美国总统特朗普对绿色燃料补贴政策的不明朗态度以及潜在贸易战升级,美国和加拿大生物燃料行业正面临严峻挑战。两国公司纷纷减产以减少损失,行业繁荣期或将逆转。特朗普的关税政策波动与拜登时代《通胀削减法案》遗留的 45Z 税收抵免不确定性,叠加全球供应过剩,共同挤压生物柴油和可再生柴油的利润空间,威胁农村经济与脱碳目标。

美国政策动荡:拜登政府将生物质柴油补贴从每加仑 1 美元的掺混商补贴转为生产商补贴,也就是基于碳强度的 45Z,但未敲定实施细则。特朗普上台后未明确立场,导致生产商无所适从。西杜比克生物柴油厂因 45Z 下每加仑亏 0.46 美元,而此前每加仑赚 0.15-0.20 美元,促使该工厂自去年 12 月底停产,创 2010 年以来最长停工纪录。美国可再生燃料法案的限制:美国可再生燃料标准法案支持的生物柴油和可再生柴油产量仅 33.5 亿加仑/年,远低于行业 50 亿加仑产能,政策滞后限制扩张。行业呼吁特朗普增加配额,但暂无回应。

2)美国贸易代表办公室(USTR)针对中国在海运、物流和造船领域的“主导地位” 发起的 301 调查及后续提案,正在引发广泛关注。关键时间节点如下: 2025 年 1 月 20 日:USTR 发布调查结果,认定中国在上述领域的行为“不合理且限制美国商业”,为采取行动提供法律依据(301 调侃)。

2025 年 2 月 21 日:USTR 提议对中国船舶运营商及中国建造船舶征收高额港口费(最高 150 万美元/次),并推动美国船只运输本国货物,旨在削弱中国海事影响力。2025 年 3 月 24 日:公开听证会及评论截止日期,决定提案最终命运。该提案源于特朗普政府振兴美国造船业的战略,但其影响可能背道而驰期,反而重创美国海事与农业产业。

3)加拿大农业部(AAFC)周五发布的月度报告显示,2025/26 年度 8 种主要大田作物的供需情况总体稳定。尽管大多数作物的产量预计将与前一年持平或略有下降,但出口和国内用量预计将保持相似趋势。这 8 种作物分别是春小麦,杜伦麦,大麦,玉米,燕麦,油菜籽,亚麻籽和大豆。

产量:2025/26 年度主要大田作物的总产量预计为 8727 万吨,略低于 2024/25 年度的 8805 万吨,主要归因于杜伦麦、玉米、大麦、亚麻籽和大豆的产量减少。2025/26 年度总出口量预计将降至 4416 万吨,低于 2024/25 年度的 4711 万吨。除了燕麦,其他 7 种作物的出口均将低于上年。2025/26 年度国内用量预计预计降至 4527 万吨,低于 2024/25 年度的 4593 万吨。由于用量预期下降, 2025/26 年度期末库存预计将增加至 1042 万吨,较 2024/25 年度增长近 8 个百分点。库存用比预计将略有上升,表明供应情况趋于宽松。

4)据巴西咨询机构家园农商公司称,截至 3 月 21 日,2024/25 年度巴西大豆收获进度为 74.84%,高于一周前的 66.03%,因为干旱有助于加快收获步伐。作为对比, 2024 年同期的收获进度为 69.33%。该公司咨询负责人马修·佩雷拉表示,中部地区的收获进入最后阶段,天气转晴有助于加快田间作业。在米纳斯戈雅斯和巴希亚州,由于缺乏降雨,晚季大豆的单产潜力大幅降低。

5)欧盟委员会的数据显示,2024/25 年度迄今欧盟油籽进口量总体高于去年,但植物油进口量落后于去年同期。截至 3 月 16 日,2024/25 年度(始于 7 月 1 日)欧盟 27 国的大豆进口量约为 960 万吨,较 2023/24 年度同期增长 7%,上周同比增长 9%。油菜籽进口量约为 475 万吨,同比增长 15%,上周同比增长 15%。葵花籽进口量约 44 万吨,同比减少 17%,上周同比降低 17%。

豆粕进口量约为 1336 万吨,同比提高 27%,上周同比提高 27%。就植物油而言,豆油进口量 16 万吨,同比减少 60%,上周同比降低 62%。菜籽油进口量为 15 万吨,同比减少 56%,上周同比降低 56%。葵花籽油进口量为 152 万吨,同比减少 21%,上周同比降低 23%。棕榈油进口量为 195 万吨,同比减少 22%,上周同比降低 23%。

6)布宜诺斯艾利斯谷物交易所(BAGE)发布报告,将 2024/25 年度阿根廷大豆产量预期调低了 100 万吨,从 1 月 23 日预测的 4960 万吨降至 4860 万吨,也低于上年的 5020 万吨。报告称,高温和长时间缺水主要影响东北地区,其次是西北地区和康多巴省中北部,植株密度及生殖结构生长受损,导致单产潜力下降 22%。但 2 月底至 3 月初农业区中部的降雨对大豆种植有利,中心区的作物单产超过初始预期,但是未能完全抵消北部产量损失,因此将总产量预期调低了 100 万吨。

报告显示,截至 3 月 19 日,阿根廷 2024/25 年大豆作物状况下滑。大豆评级优良的比例为 29%,一周前 32%,去年同期 31%;评级一般的比例为 44%,一周前 42%,去年同期 49%;评级差劣的比例为 27%,一周前 26%,去年同期 20%。大豆种植带墒情充足的比例为 82%,一周前 80%,去年同期 73%。2025 年 3 月 12 日,罗萨里奥谷物交易所预计 2024/25 年度阿根廷大豆产量为 4650 万吨,低于早先预期的 4750 万吨。2025 年 3 月 11 日,美国农业部预计 2024/25 年度阿根廷大豆产量为 4900 万吨,和上月预测持平。

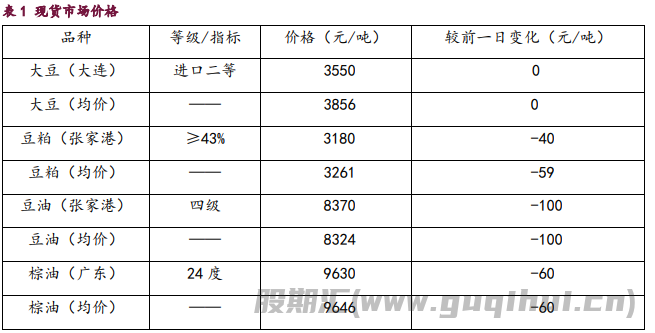

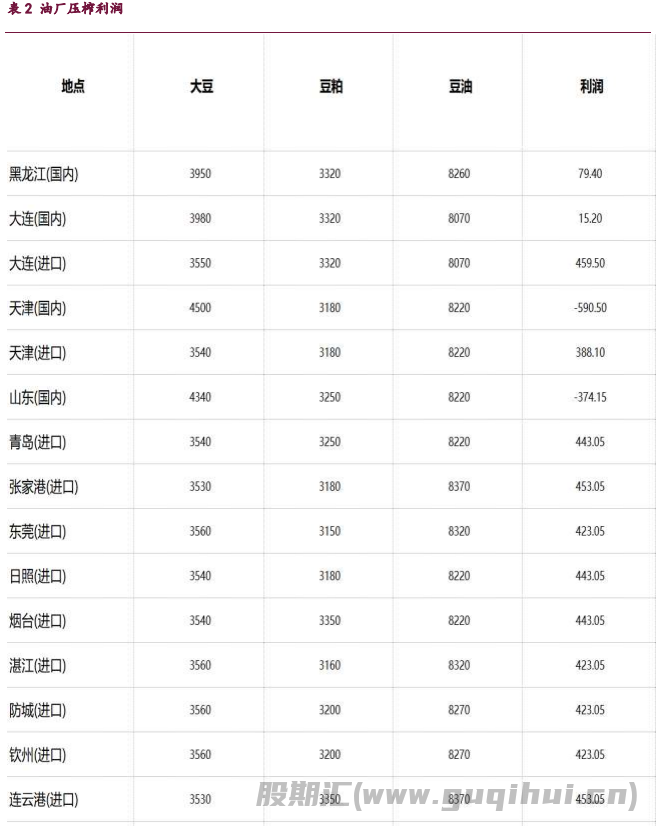

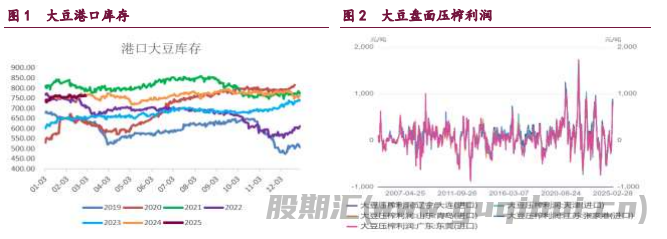

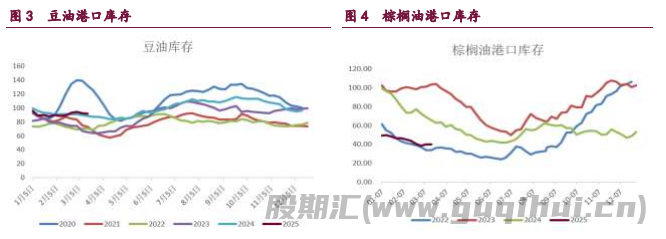

2. 相关图表

豆粕 豆油 棕榈油 菜籽油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20