期货资讯(股期汇)

期货资讯(股期汇)华联期货:5月开始进口大豆大量到港 豆粕价格短期或宽幅震荡

研报正文

周度观点及策略

美豆方面,美国中西部各大豆主产区这过去7天没什么强降雨,大部分雨量多在10-35毫米,整体比较有利于播种推进。未来大半个月中西部各地雨势仍然比较少,继续有利于播种加速推进,未来两周的播种进度预计可以维持偏快水平。

南美方面,目前处于巴西豆集中上市的时期,巴西豆升贴水维持震荡。

国内方面,五一长假前下游并没有大规模补库,油厂豆粕库存处于历史同期较低水平。不过,五月中旬开始,部分地区油厂将陆续恢复开机,现货紧张的格局将得以缓解。

总的来说,在中美贸易政策不确定性以及油厂后期将恢复开机的情况下,预计豆粕短期或宽幅震荡。

单边:建议豆粕2509支撑位参考2900。期权方面,建议可继续持有菜粕虚值看涨期权。

套利:可关注豆菜粕2509价差做缩。

展望:关注几个点,首先就是美豆产区天气情况;第二看进口大豆到港的情况;第三看国内豆粕的需求情况;第四看中加和中美贸易关系。总体来看,预计豆菜粕短期或宽幅震荡为主。

期现市场

上周豆粕期货大幅下跌,下跌的主要原因是预期5月开始进口大豆大量到港。

4月USDA报告:美国2024/2025年度大豆期末库存预期为3.75亿蒲式耳,市场预期为3.79亿蒲式耳,3月月报预期为3.8亿蒲式耳;将阿根廷2024/2025年度大豆产量预期维持在4900万吨不变,市场预期为4879万吨;将巴西2024/2025年度大豆产量预期维持在1.69亿吨不变,市场预期为1.6911亿吨。全球2024/25年度大豆期末库存预估为1.2247亿吨,3月预估为1.2141亿吨。报告中性。

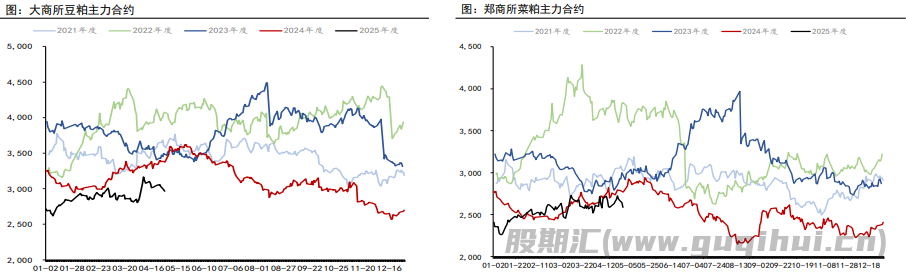

品种间期货价差

豆菜粕价差震荡偏弱,目前价差处于历史中间位置,建议可关注做缩机会。

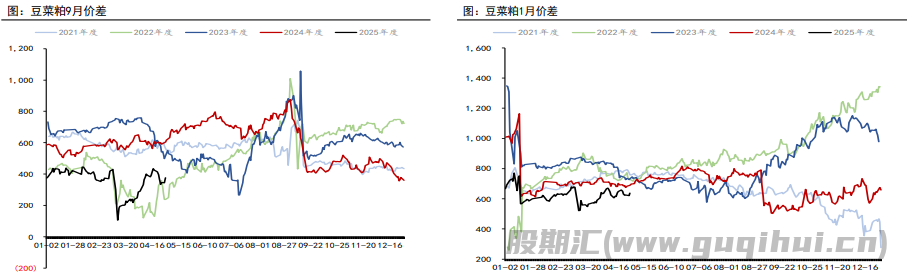

豆粕月间价差

豆粕5-9价差宽幅震荡,建议暂观望。

现货基差

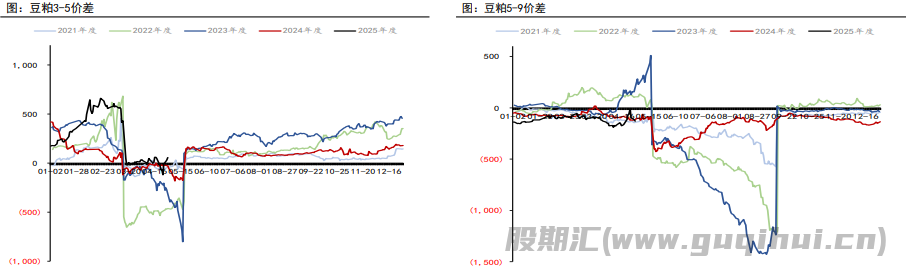

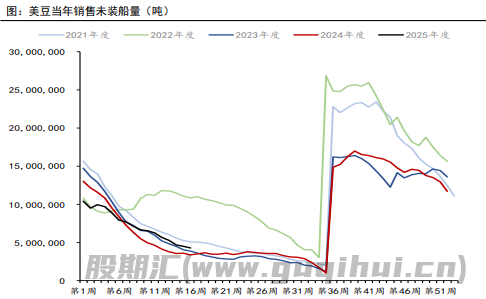

美豆销售数据

美国农业部(USDA)周四公布的出口销售报告显示,截止到2025年4月17日当周,美国市场年度大豆净销售量27.70万吨。

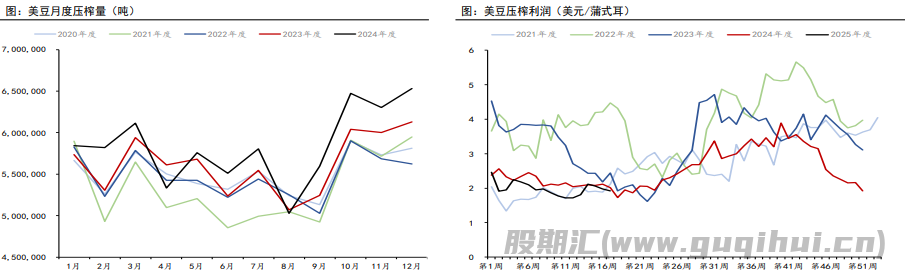

美豆压榨数据

美国农业部发布的压榨周报显示,截至2025年04月18日的一周,美国大豆压榨利润为1.98美元/蒲式耳,前一周为2.06美元/蒲式耳,环比减幅3.88%;去年同期为2.12美元/蒲式耳,同比减幅6.60%。

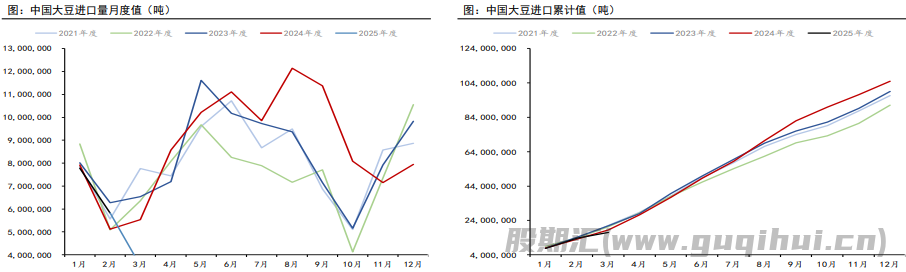

中国大豆进口量

海关总署:中国2025年3月大豆进口350.3万吨,较2024年3月进口量同比减少203.8万吨,跌幅为36.78%。2025年1-3月中国累计进口大豆总量为1710.9万吨,同比减少146.8万吨,减幅为7.9%。

中国菜籽进口量

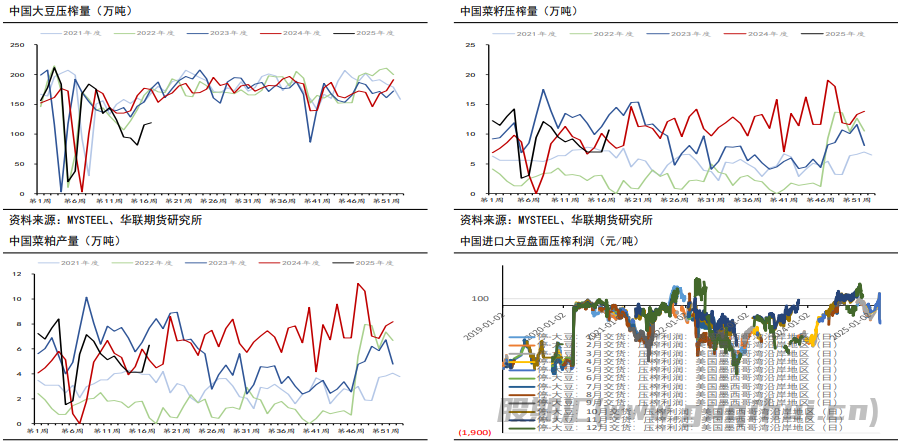

国内大豆&菜籽压榨数据

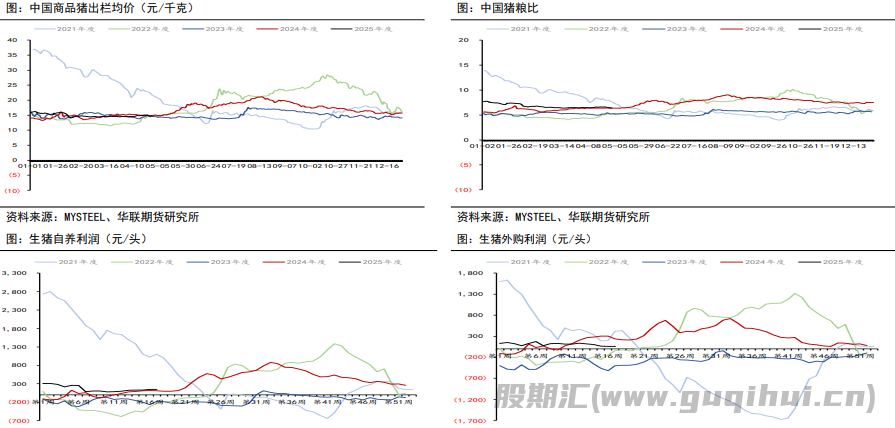

生猪价格&养殖利润

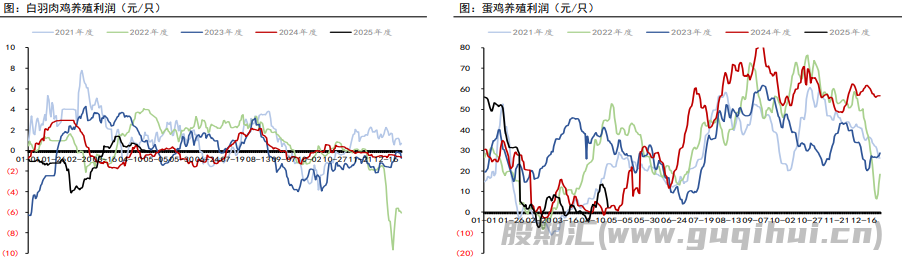

鸡养殖利润

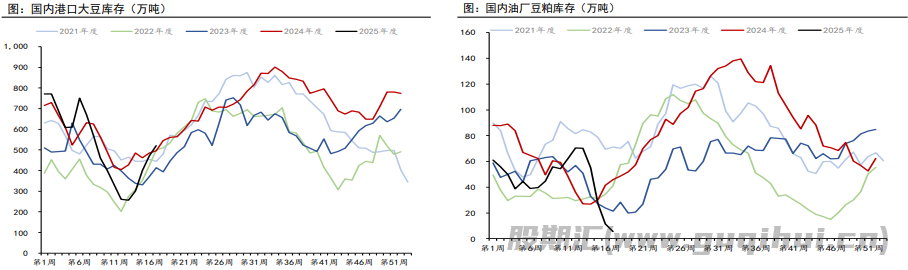

国内大豆&豆粕库存

据Mysteel调研显示,截至4月25日,当周全国港口大豆库存459.48万吨,较上周增加33.57万吨,增幅7.88%,同比去年增加104.40万吨,增幅29.40%;国内油厂豆粕库存7.48万吨,较上周减少5.07万吨,减幅40.40%,同比去年减少41.37万吨,减幅84.69%。

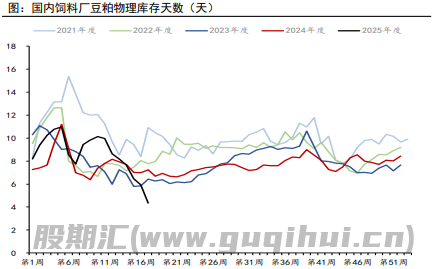

国内饲料厂豆粕物理库存天数

据Mysteel农产品对全国主要地区的50家饲料企业样本调查显示,截止到2025年4月25日(第17周),国内饲料企业豆粕库存天数(物理库存天数)为4.35天,较4月18日减少1.57天,减幅36.00%,较去年同期减少39.78%。

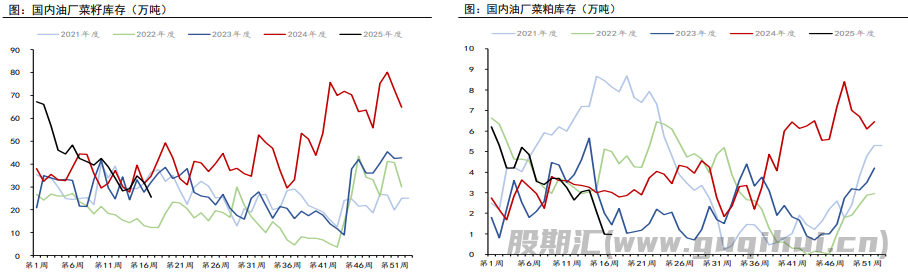

国内菜籽&菜粕库存

据Mysteel调研显示,截至4月25日,沿海地区主要油厂菜籽库存25.5万吨,环比上周减少6.5万吨;菜粕库存0.97万吨,环比上周减少0.02万吨;未执行合同为7.72万吨,环比上周减少0.7万吨。

豆粕 菜籽粕

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20