8月18日主题复盘 | 沪指创10年新高,液冷逼空大涨,影视、芯片涨幅居前

一、行情回顾

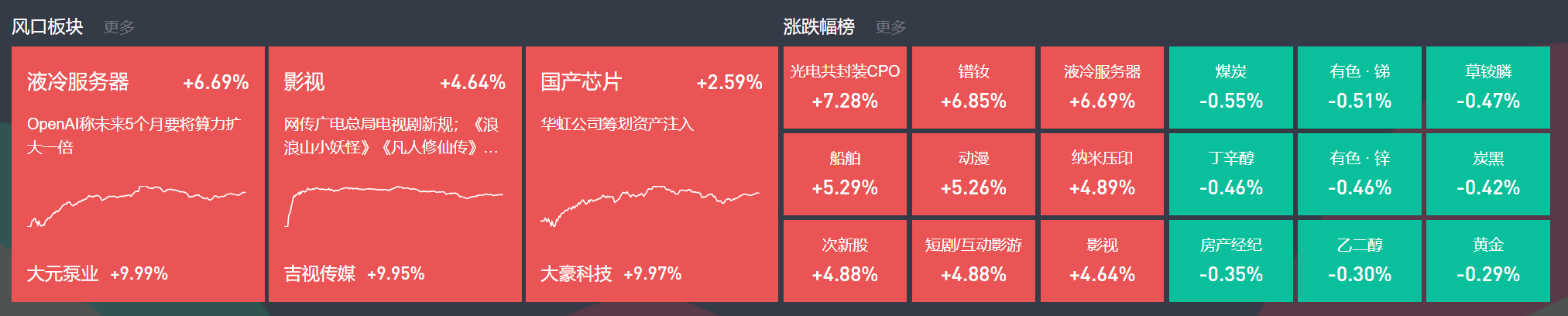

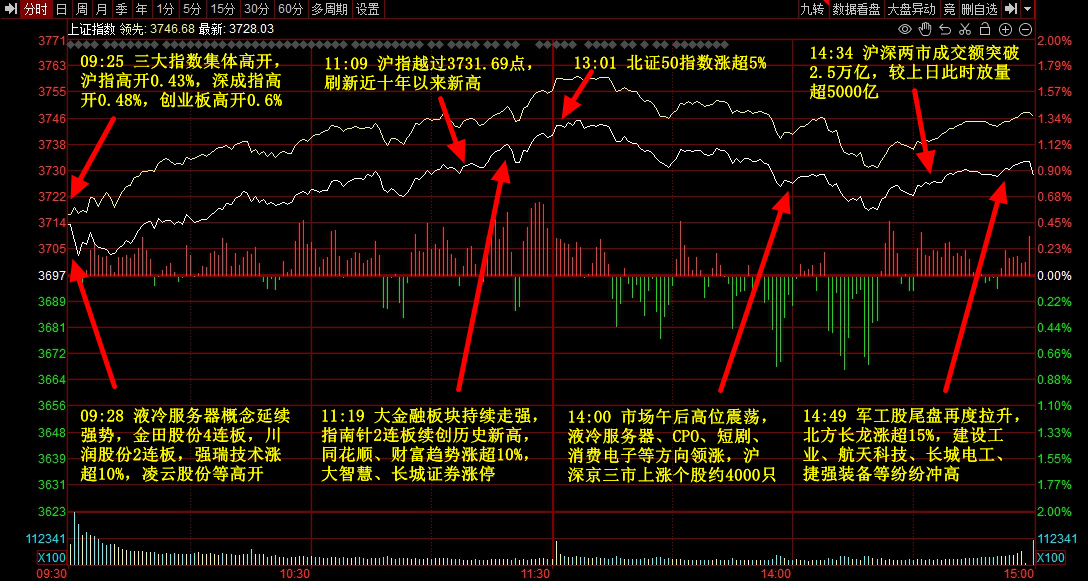

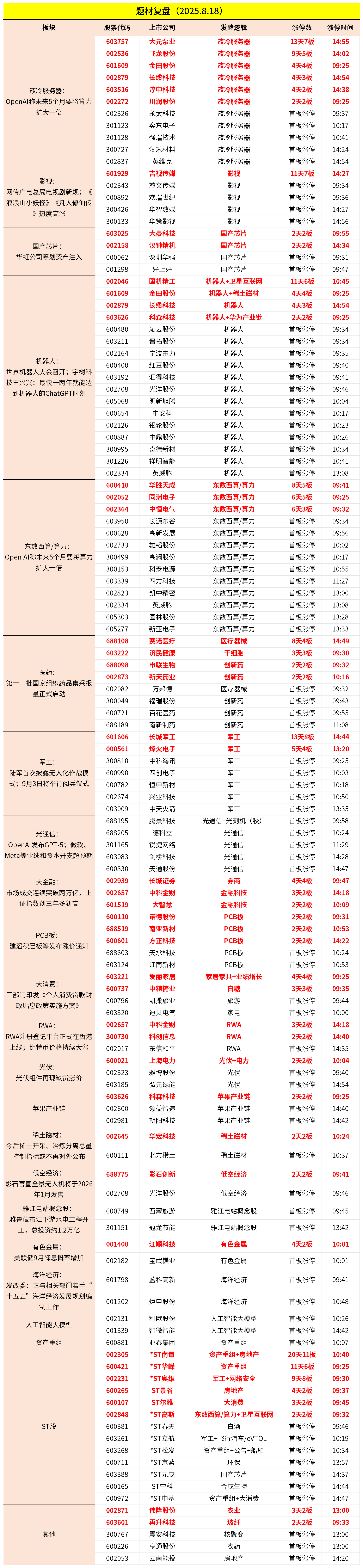

市场今日集体走强,沪指创出近10年新高。液冷服务器、CPO等AI硬件股延续强势,飞龙股份、剑桥科技等多股涨停。影视股集体走强,吉视传媒、华策影视等封板。机器人概念股活跃,宁波东力、祥明智能等涨停。券商等金融股拉升,长城证券4连板,指南针涨超10%创新高。个股涨多跌少,沪深京三市超4000股飘红,今日成交2.81万亿。

二、当日热点

1.液冷服务器

液冷板块今日继续火热,大元泵业6连板,飞龙股份、金田股份4连板,长缆科技、淳中科技等多股涨停。

华泰证券指出,液冷产业链正在全面进入需求放量阶段:1)英伟达GB300(已于7月推出)采用全液冷设计,每个GPU芯片采用一进一出的液冷板,对于液冷板、快速接头等核心部件提出更高要求;2)谷歌、Meta、微软等北美云厂商或在下一代自研ASIC芯片集群中逐步过渡到液冷技术;3)国内液冷产业链中的核心厂商正积极对接海外AI巨头,验证进展领先、技术布局深厚的龙头厂商相关业绩有望完成突破。

兴业证券认为,随着GB200、GB300机柜级方案的出货,液冷市场开始放量。且随着功耗攀升,液冷技术在ASIC及交换机、光模块、连接器等环节加速渗透。Meta等厂商的ASIC机柜级方案将逐步采用液冷,有望引入更多液冷供应商进入供应链。后续Rubin的单机柜功率或达250-900kW,Rubin Ultra的单机柜功率或达900-1000+kW,液冷已成刚需。

2.影视

影视板块今日大涨,吉视传媒、慈文传媒、欢瑞世纪等多股涨停。

催化上,据财新网消息,国家广播电视总局已于上周以通知形式释放关于电视剧创作的若干举措,拟放宽电视剧集数限制、调整古装剧数量限制等。这意味着过去多年长剧行业陆续累加的“40集上限”“限古令”等监管政策有望迎来重大变更。

华西证券认为,随着政策边际改善,展望后续,行业商业模式有望逐步改善,优质长剧项目有望加快推出,行业大剧供给有可能逐步恢复,从而加速去库存,推动新业务现金周转加速;短剧已经从边缘内容演变为主流增量方向,若头部微短剧能够增加曝光,未来有望形成更加成熟的产业链;3)题材有望百花齐放,驱动广告收入修复,持续带动新消费业态,如谷子经济、文旅融合等。影视行业正站在供给修复和信心回暖的交汇点上,有望带动整个内容行业进入“供给逐步恢复—观众需求释放—业绩改善—估值修复”的良性循环。

3.国产芯片

国产芯片板块今日继续活跃,大豪科技、汉钟精机2连板,深圳华强、好上好等涨停。

催化上,8月17日,华虹公司公告筹划购买华力微控股权解决同业竞争事项。此外,寒武纪39.85亿定增项目近期获上交所审核通过,根据方案,资金将主要投向面向大模型的芯片平台项目、面向大模型的软件平台等项目。

方正证券认为,自主可控是半导体最强主线,从AI算力到制造再到封测,国产供应链正在加强配套。尽管当前国产AI算力芯片还处于追赶,伴随产品持续迭代及供应链配套能力的逐步增强,市占率有望逐渐提升。

此外,对于半导体细分产业看,东莞证券认为全球模拟芯片龙头企业德州仪器自6月份提价以后,预计将于8月中旬起对旗下产品再度提价,覆盖料号范围和幅度较6月更广,推动模拟IC价格持续反弹。在海外厂商持续涨价背景下,本土企业有望凭借成本、供货响应速度等优势提升市占率,且贸易博弈背景下,国产模拟IC板块有望成为反制重点受益方向。

业绩方面,8月进入半年报业绩披露期,从已披露半年报或业绩预告的企业来看,受益AI驱动需求和国产化加速,龙头公司营收、归母净利润实现同比增长。据WSTS,2025年上半年全球半导体市场规模达3460亿美元,同比增长18.9%,充分彰显行业景气度。

除上述热点外,机器人、医药、军工等均有上佳表现;跌幅方面,暴雷个股跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

1月9日主题复盘 | 大盘放量超3万亿,AI应用、AI医疗全线大涨,航天板块热度不减

1月8日主题复盘 | 航天再度掀起涨停潮,核聚变、脑机接口持续活跃

12月10日主题复盘 | 海南自贸港再度爆发,房地产午后大幅拉升,大消费持续活跃

11月28日主题复盘 | 指数缩量上涨,航天持续强势,福建、锂电板块再度活跃

11月27日主题复盘 | 有机硅再度大涨,锂电池、固态大幅反弹,国产芯片持续活跃

11月26日主题复盘 | 光通信产业链大涨,医药持续活跃,消费再迎政策催化

11月25日主题复盘 | 三大指数全线反弹,光通信、芯片大涨,航天板块继续强势,医药板块迎资金关注

11月20日主题复盘 | 福建自贸继续活跃,房地产异动,银行轮番新高