10月23日主题复盘 | 深圳本地股再迎利好,煤炭持续活跃,量子计算尾盘爆发

一、行情回顾

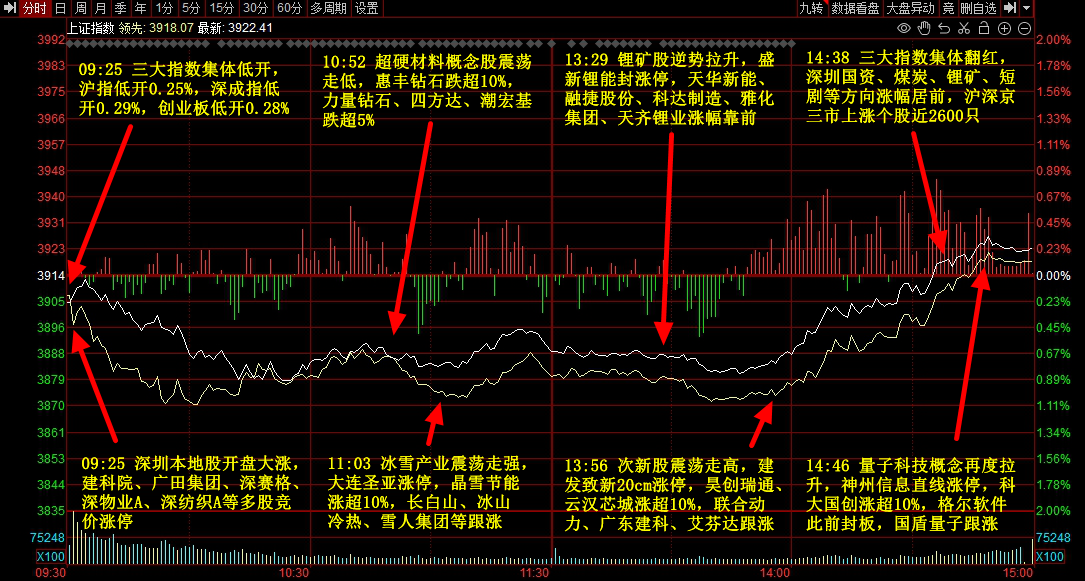

市场全天探底回升,三大指数集体上涨。量子科技概念股爆发,科大国创、神州信息等多股涨停。煤炭板块集体走强,大有能源8连板,山西焦化等涨停。深圳本地股全天强势,特发信息、力合科创等近20股涨停。下跌方面,CPO等算力硬件股下挫,东田微跌超10%。个股涨多跌少,沪深京三市超3000股飘红,今日成交1.66万亿。

二、当日热点

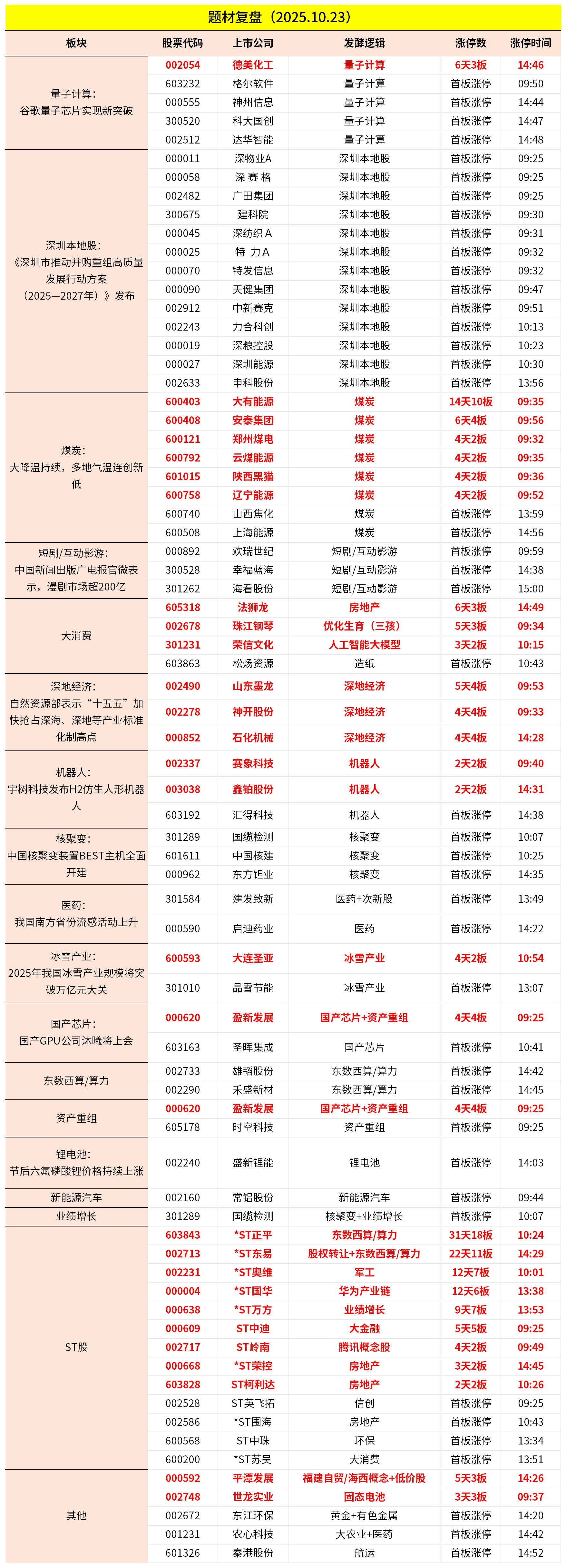

1.量子计算

量子计算概念今日尾盘大涨,格尔软件、德美化工、神州信息、科大国创等涨停。

据新浪财经消息,当地时间10月22日,谷歌公司Quantum在《自然》杂志披露与Willow芯片相关的量子计算突破性进展。该公司Willow量子计算芯片上运行了一种叫“量子回声(Quantum Echoes)”切具有“可验证性”的算法,为量子技术在未来五年内实现实际应用铺平了道路。

谷歌称,该算法的运行速度比全球最强的超级计算机快1.3万倍。Willow芯片是由谷歌于24年12月发布,其最重要的突破是首次实验性地证明了量子纠错的可扩展性。在一项标准计算任务中用不到5分钟时间完成了经典计算机需要1025年的计算量,再次证明了“量子优越性”。Willow的成功,为行业重新评估量子计算技术的可行性提供了重要参考。

此外,据界面新闻报道,中国电信量子研究院团队近日在光通信领域取得重要进展,成功实现了超过80公里的经典光信号与量子密钥分发共纤传输现网实验,传输速率超过10Tb/s。这一成果已获得国际期刊《Journal Of Lightwave Technology》正式收录,标志着中国在量子通信领域的技术实力得到国际认可。

兴业证券表示,量子计算迎来Transformer时刻,随着量子计算机各个技术路线的研发工作逐步推进,整个产业链的构成日益清晰和完善。上游涵盖了制造量子计算机所需的核心硬件(如稀释制冷机、精密测控系统、低温组件、激光器等)以及软件开发工具包;中游则主要是量子计算机整机、系统软件和应用软件的开发者;下游则涵盖了提供计算资源访问的量子云平台,以及国防、金融、医药、材料科学等寻求利用量子计算解决实际问题的终端应用方。

兴业证券进一步指出,量子计算整机环节最值得关注,与产业链其他环节的公司不同,整机公司的业务价值与行业的技术突破和商业化进程完全挂钩,避免了非核心业务带来的敞口稀释。作为技术的集大成者和系统集成的核心承担者,它们不仅直面并解决最关键的工程挑战,还通过全栈式的研发布局构建了最深厚的技术壁垒。这使得整机公司成为行业颠覆性技术突破(如量子纠错的实现)的最直接受益者,其价值最有可能被市场迅速重估。

2.深圳本地股

深圳本地股今日走强,广田股份、深赛格、深物业等多股一字涨停。

据证券时报10月22日报道,深圳市地方金融管理局等印发《深圳市推动并购重组高质量发展行动方案(2025—2027年)》。

其中提出,聚焦新质生产力开展并购重组。在集成电路、人工智能、新能源、生物医药等战略性新兴产业领域,支持“链主”企业、龙头上市公司等开展上下游并购重组,收购有助于强链补链和提升关键技术水平的优质未盈利资产,推动重点产业集群能级提升。

去年底,深圳曾发布《深圳市推动并购重组高质量发展的行动方案(2025-2027)(公开征求意见稿)》,明确了2027年底完成并购重组项目总数量突破100单、交易总价值突破300亿元的目标。

据中国经济网统计,截至10月21日,年内A股市场累计披露3632单并购重组,同比增长6.45%。其中,139单涉及重大资产重组,同比增长65.48%。从行业分布来看,主要集中在机械设备、半导体、医药生物等“硬科技”板块。

开源证券表示,一方面,2025年以来,关于支持科技型企业并购重组的政策频繁发布,另一方面,在国企改革政策支持、产业转型升级、集团资产证券化与市值管理考核等多重因素的驱动下,央国企有望成为新一轮并购重组浪潮的主导力量,且2025年以来已有多家破净公司披露估值提升计划。

其认为,前序重组板块下行周期中部分并购重组预期较强(承诺要解决同业竞争、大股东主要上市平台且大股东旗下有优质资产)的上市公司在经过充分调整后已具备一定估值性价比。根据以上给出寻找潜在并购标的的三条线索:一是破净的、计划通过并购重组实现估值提升的国有企业;二是开展关键核心技术攻关、公开披露过并购意向的科技型企业;三是并购预期较强、调整相对充分的企业。

3.煤炭

煤炭板块今日持续活跃,大有能源8连板,安泰集团、郑州煤电、陕西黑猫等涨停。

据证券时报报道,近期北方东北、华北等地区冬储补库已提前启动,南北双重补库需求形成共振。此外,进入10月,煤炭主产地连续异常秋雨,晋陕蒙主产区限产政策持续深化,叠加11月中央安全生产考核巡查临近,此外,生态环保督查力度同步加大,进一步强化了产地供应的刚性约束。

山西证券认为,随着“反内卷”相关政策落地,四季度国内煤炭供应增量预期有限,煤价向下有所支撑。而四季度迎峰度冬,需求可期,预计均价也将在一定程度上环比修复。当前板块整体估值已经较低,近期市场风格切换需求提升,煤炭具备补涨动力。

除上述热点外,短剧、冰雪产业、近端次新股等局部活跃;跌幅方面,一带一路、深地经济等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

1月9日主题复盘 | 大盘放量超3万亿,AI应用、AI医疗全线大涨,航天板块热度不减

1月8日主题复盘 | 航天再度掀起涨停潮,核聚变、脑机接口持续活跃

12月10日主题复盘 | 海南自贸港再度爆发,房地产午后大幅拉升,大消费持续活跃

11月28日主题复盘 | 指数缩量上涨,航天持续强势,福建、锂电板块再度活跃

11月27日主题复盘 | 有机硅再度大涨,锂电池、固态大幅反弹,国产芯片持续活跃

11月26日主题复盘 | 光通信产业链大涨,医药持续活跃,消费再迎政策催化

11月25日主题复盘 | 三大指数全线反弹,光通信、芯片大涨,航天板块继续强势,医药板块迎资金关注

11月20日主题复盘 | 福建自贸继续活跃,房地产异动,银行轮番新高