期货资讯(股期汇)

期货资讯(股期汇)华龙期货:甲醇受地缘紧张影响 期价震荡偏强运行

研报正文

一、甲醇走势回顾

上周一至周四,甲醇期货震荡小涨,周五受以色列突然袭击伊朗核及军事设施相关目标,导致地缘局势骤然紧张,甲醇期货大幅上涨,至周五下午收盘,甲醇 2509 合约收于 2389 元/吨,较前一周上涨5.43%。

现货方面,上周,港口甲醇市场现货价格继续偏强,其中江苏价格波动区间在 2300-2420 元/吨,广东价格波动在 2280-2320 元/吨。港口甲醇市场由于对市场可流通量的担忧,成交好转,推动市场价格上涨,基差走强,但涨至高位后,成交走弱,价格窄幅回落,但整体仍维持强势运行为主。本期内地甲醇市场小幅推涨,主产区鄂尔多斯北线价格波动区间在1883-1897 元/吨;下游东营接货价格波动区间在 2150-2160 元/吨。

二、甲醇基本面分析

1、上周国内甲醇产量延续小幅上升

据隆众资讯,上周(20250606-0612)中国甲醇产量为1982656 吨,较上周增加 572 吨,装置产能利用率为 87.98%,环比涨0.03%。上周新乡中新、江油万利及江苏一套装置新增检修;中石化长城新增减产,安徽临泉、新疆新业、中石化长城等检修、减产装置恢复。整体看恢复多于检修。

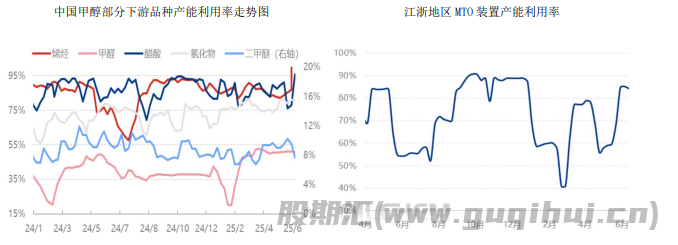

2、上周甲醇下游平稳运行

据隆众资讯,截止 2025 年 6 月 12 日,甲醇下游部分品种产能利用率如下:

烯烃:烯烃行业装置运行稳定,行业开工维持高位运行。江浙地区MTO装置周均产能利用率 84.26%,较上周跌 0.89 个百分点

二甲醚:上周二甲醚产能利用率 9.52%。周内九江心连心、新乡心连心装置停车,其他装置多维持前期负荷,整体产能利用率走低。

冰醋酸:上周索普装置尚未恢复满负荷运行;塞拉尼斯、龙宇装置恢复正常运行;湖北谦信提升至满产,安徽华谊装置意外故障短停,整体产能利用率走高。

氯化物:上周甲烷氯化物开工在 81.04%,周内山东鲁西装置再度降负运行,产能利用率微幅下降。

甲醛:上周甲醛开工率 51.11%,周内金沂蒙装置提负荷后正常运行,文安德诚装置降负荷后正常运行,其他装置多延续前期负荷,年底剔除失效产能,整体产能利用率小幅上移。

上周甲醇样本企业库存上升,待发订单量增加

据隆众资讯,截至 2025 年 6 月 11 日,中国甲醇样本生产企业库存37.91万吨,较上期增加 0.86 万吨,环比涨 2.33%;样本企业订单待发30.21万吨,较上期增加 3.99 万吨,环比涨 15.22%。

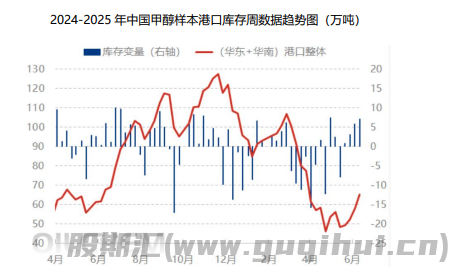

4、上周甲醇港口样本库存继续上升

据隆众资讯,截止 2025 年 6 月 11 日,中国甲醇港口样本库存量:65.22万吨,较上期+7.10 万吨,环比+12.22%。上周甲醇港口如期累库,进口外轮卸货顺利,显性计入 26.53 万吨。江苏沿江主流区域社会库区提货略有减量,江浙整体下游刚需消耗稳健,外轮供应补充下库存积累。上周华南港口库存继续累库。广东地区主流库区提货量略有缩减,周内进口及内贸船只均有补充,集中到货下库存呈现累库。福建地区周内进口船只补充供应,下游消耗力度一般,库存止降转增。

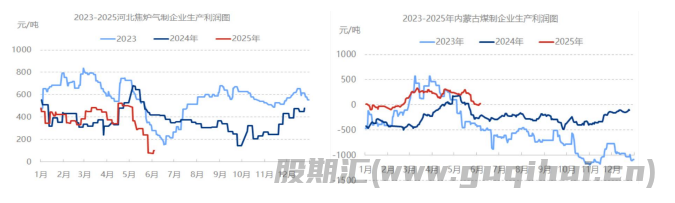

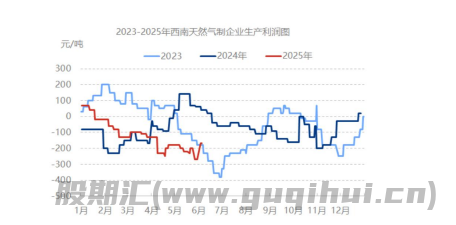

5、上周甲醇利润总体回暖

据隆众资讯,截止 6 月 12 日,内蒙古鄂尔多斯Q5500 价格较上周同期均价降 3 元/吨至 495 元/吨,周环比降幅 0.60%。川渝地区工业用气价格稍降,在 2.25 元/立方米附近。上游生产企业利润变化方面,河北焦炉气制甲醇盈利均值 122 元/吨,环比+37.46%;内蒙古煤制完全成本利润均值32.08元/吨,环比+147.72%;山东地区煤制理论利润周均值为79.24 元/吨,环比+95.90%;山西煤制利润均值为 94.12 元/吨,环比+85.09%。西南天然气制甲醇利润均值-254 元/吨,环比-30.26%。

三.甲醇走势展望

供给方面,本周甲醇装置复产多于检修,预计本周中国甲醇产量201.17万吨左右,产能利用率 89.27%左右,较上周增加。

甲醇下游需求方面,烯烃:本周中煤蒙大预期检修,烯烃行业开工存在降低预期。

二甲醚:本周装置暂无停开车计划,预计整体产能利用率持平。

醋酸:本周安徽华谊、江苏索普、中石化长城预计正常运行,关注上海华谊新装置是否出产品,预计产能利用率提升。

甲醛:本周装置暂无停开车计划,受制于当前价格偏低且利润持续亏损,考虑其经济性因素,装置有停车降负可能,预计产能利用率下降。

氯化物:本周江西理文一套 4 万吨装置存停车预期,然鲁西装置或提量运行,预计产能利用率变化不大。

本周,中国甲醇样本生产企业库存预计为35.16 万吨,较上周小幅去库。受宏观利好及期货盘上涨带动,现货市场交投活跃。生产企业积极放量出货,在部分贸易商持续逢低建仓及烯烃外采支撑下,整体签单大幅增加。随着订单稳步执行,本周整体企业库存或小幅下降。

港口库存方面,预计本周显性外轮卸货明显减量,港口甲醇库存或将下降。

目前影响化工品的主要因素在于以伊冲突恶化,以军除了攻击伊朗的核设施及军事设施外,还开始轰炸伊朗的石油设施。而伊朗方面的回应也是激烈的,伊军方高层人士说,伊朗方面将继续对以色列境内的目标采取行动,同时正在计划对中东地区的美军基地开展打击。该高层人士透露,伊朗下一轮对以色列袭击将使用的导弹数量会是之前的“20 倍”。

甲醇受地缘紧张大概率偏强运行,需要考虑偏多操作。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20