期货资讯(股期汇)

期货资讯(股期汇)宝城期货:沪铜下游支撑意愿较强 沪镍多头氛围冷却

研报正文

核心观点

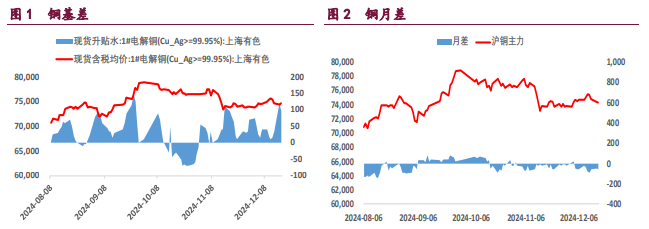

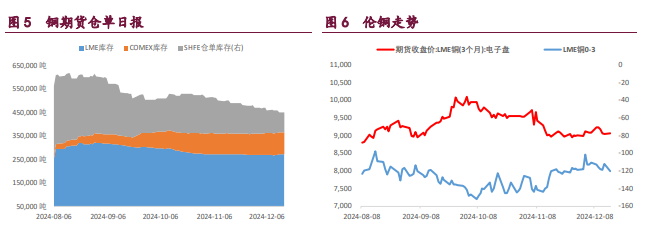

【沪铜】

夜盘铜主力期价冲高回落,日内持续弱势运行,跌破 20 日均线,沪铜持仓量小幅下降。上周政治局会议和经济工作会议未能够推升沪铜的价格中枢,美元指数的持续上行也给予铜价压力。

产业层面,下游支撑意愿较强,精废价差持续收窄,精铜库存持续去化。但产业推升意愿不足,预计期价趋于震荡运行。短期关注美元指数 107 一线多空博弈,若高位回落,则有利于铜价企稳。

【沪铝】

夜盘铝主力期价窄幅震荡,日内持续增仓下行,跌破 11 月低点后又跌破 2 万关口。产业层面,氧化铝日内持续走弱,再度触及 60 日均线。需求端受铝材出口退税取消的影响而表现不佳,下游逢低按需补库,库存去化明显放缓。宏观中性,产业偏空的情况下,技术性破位增仓下行,短期下行动能较强。

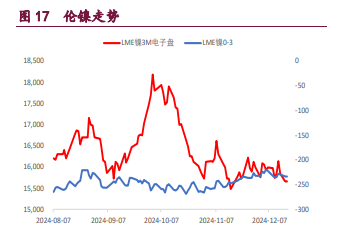

【沪镍】

今日镍主力期价由 12.6 万一下下挫至 12.4 万一线,日内沪镍增仓下行趋势明显。国内会议落幕,多头氛围冷却,有色板块普跌。基本面弱势的镍或又将成为空配对象进行对冲。整体期价或仍在 12-13 万区间震荡。短期关注 12 月低点技术支撑。

1. 产业动态

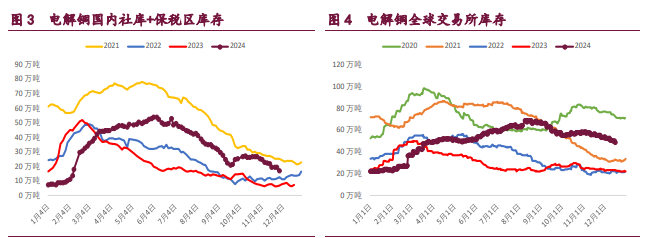

铜

12 月 17 日,经济学人智库(EIU)在月度展望报告中表示,2025-26 年全球精炼铜产量将以年均 2.3%的速度增长。接近创纪录的价格以及对满足绿色转型和技术变革需求快速增长的预期,已开始激励生产商做出回应。

然而,短期风险似乎偏向下行。中国主要铜冶炼厂同意自 2016 年以来首次协调减产。全球几家大型铜矿商已经下调 2025 年产量预期,以降低成本并保护其矿产资源。从长远来看,环境监管、资源民族主义和贸易紧张等其他因素将继续构成挑战。我们预计精炼铜产量增长将放缓,从而在本十年晚些时候收紧潜在的基本面。

12 月 16 日,Mysteel 电解铜社库为 9.98 万吨,较 12 日去库 0.84 万吨,较 9 日去库 1.77 万吨。

铝

12 月 17 日,国家统计局数据显示,2024 年 11 月份有色金属冶炼和压延加工业增加值同比增长 7.4%,1-11 月累计增加值同比增长 9.7%;11 月份十种有色金属产量为 671 万吨,同比增长 1.5%;1-11 月累计产量为 7229 万吨,累计同比增长 4.4%。其中电解铝 11 月份产量为 371 万吨,同比增长 3.6%;1-11 月电解铝产量为 4022 万吨,累计同比增长 4.6%。

12 月 16 日,Mysteel 电解铝社库为 54.6 万吨,较 12 日去库 1.0 万吨,较 9 日去库 0.7 万吨。

镍

12 月 17 日,精炼镍上海市场价格:金川电解 129180-129380 元/吨,下跌 830 元/吨;俄罗斯镍 125280-125380 元/吨,下跌 680 元/吨;镍豆 124480- 124680 元/吨,下跌 680 元/吨。

2. 相关图表

沪铜 沪铝 沪镍

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20