期货资讯(股期汇)

期货资讯(股期汇)金石期货:生猪价格偏强波动 豆粕短期维持底部区间震荡

研报正文

【豆粕生猪】

一、行情综述

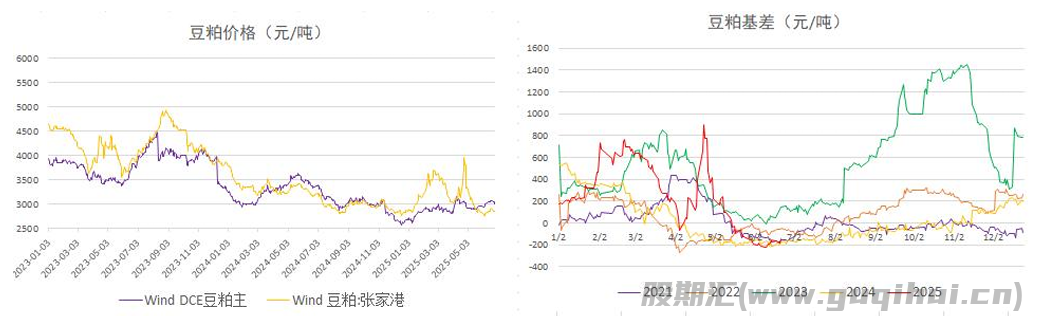

7月9日,DCE 豆粕主力2509合约下跌,最终收盘价较上个交易日上涨0.41%,收于2947吨,较上一个交易日上涨12/吨,沿海主流区域油厂报价下降10-30元/吨,天津2860元/吨,较昨日下降10元/吨,江苏2780元/吨,较昨日下降0元/吨,广东2790元/吨,较昨日下降0 元/吨。

7月9日,DCE生猪主力2509合约下降10元/吨,最终收盘价14265/吨,较上一个交易日下降0.07%。全国外三元生猪出栏均价为14.85元/公斤,较昨日下跌0.11元/公斤,最低价贵州14.18元/公斤,最高价广东16.64元/公斤。隔夜CBOT美豆,主力合约下降0.29%收1018 分/蒲式耳。

二、 主产区天气

美国中西部本周中段有局部至分散性阵雨,气温接近至高于正常水平。【西部】上周六至本周一有局部至零星阵雨。上周六气温高于正常水平。上周日气温接近至高于正常水平。本周一气温接近正常水平。【东部】上周五以干燥天气为主。上周六至本周一有局部至零星阵雨。上周六至周日气温高于正常水平。本周一气温接近至高于正常水平。6-10日展望:本周二至周六有局部至分散性阵雨,气温接近至高于正常水平。作物影响:上周五,北部地区降雨量有限,同时中西部地区气温上升。另一个系统在上周末移动,一个移动非常缓慢的 锋面可能会持续到下周。另一个系统可能会持续到本周二至周四,另一轮天气扰动可能会持 续至本周末,降雨机会持续到7月中旬和授粉开始。总体而言,许多地区的天气条件仍基本 有利,但整个地区既有较为潮湿的地区,也有较为干燥的地区。

三、宏观、行业要闻

1、路透公布对USDA7月供需报告中全球农作物期末库存的数据预测,分析师平均预计, 全球2025/26 年度大豆期末库存为1.2631亿吨,预估区间介于1.235-1.4亿吨,USDA此前 在6月预估为1.253亿吨。

2、7月9日美国大豆进口成本价为4471元,较上日跌12元。巴西大豆进口成本价为 3771 元,较上日跌49元。阿根廷大豆进口成本价为3620元,较上日跌34元。

3、7月8日国内主流油厂豆粕成交继续增加,成交量为145200吨,较上日增加58000 吨。现货成交量为123200吨,较上日增加65000吨。基差成交量为22000吨,较上日减少 7000 吨。成交均价为2860.1元/吨,较上日下跌11.59元/吨,创下6个半月新低。

4、一项调查显示,分析师平均预计巴西2024/25年度大豆产量料为1.6925亿吨,阿根 廷2024/25 年度大豆产量料为4927万吨。

5、一项调查显示,分析师平均预计美国2025/26年度大豆产量料为43.34亿蒲式耳, 单产料为52.5蒲式耳/英亩。美国2024/25年度大豆年末库存料为3.58亿蒲式耳。

6、截至7月4日当周,CBOT大豆可交割库存为866.7万蒲式耳,较此前一周的894.9 万蒲式耳减少3.15%,较上年同期的291.9万蒲式耳增加196.92%。

7、据欧盟委员会,截至6月30日,欧盟2024/25年油菜籽进口量为745万吨,而去年 为568万吨。豆粕进口量为1939万吨,而去年为1528万吨。

8、马托格罗索州农业经济研究所(IMEA)称,该州2025/26年度大豆总供应预计为4855 万吨。数量中包括4718万吨的产量预估和136万吨的期初库存。总需求预计为4761万吨, 年末库存为94万吨。此次预估较上次下降3.28%。产量预估较2024/25年度下降7.29%,当 时为5089万吨。产量预估下降基于较低的生产力,为每公顷60.45袋,上一年度为66.29 袋。种植面积预计为1301万公顷,较上一年度增加1.67%。

9、截至7月4日当周,自繁自养生猪养殖利润为盈利119.72元/头,前一周为盈利50.25 元/头,外购仔猪养殖利润为亏损26.26元/头,前一周为亏损131.71元/头。

10、国家统计局数据显示,2025年6月份,全国工业生产者出厂价格同比下降3.6%, 环比下降0.4%;工业生产者购进价格同比下降4.3%,环比下降0.7%。上半年,工业生产者 出厂价格比上年同期下降2.8%,工业生产者购进价格下降2.9%。

四、数据图表

五、分析及策略

豆粕总结:美豆期货价格再度下探前期低点,受美国中西部持续利好天气提振新作丰 产预期,叠加贸易争端升级引发需求担忧,美国总统近期对进口铜加征50%关税,并预告 将对药品征收最高200%关税,同时对14国实施差异化关税政策,此举加剧全球贸易紧张 局势,市场忧虑美国农产品出口前景承压,短期美豆期价需重点关注1000-1010美分区间 支撑力度。而南美方面,巴西大豆出口销售进度已达66.5%,销售压力显著缓解,预计其 贴水报价将维持易涨难跌的强势格局。

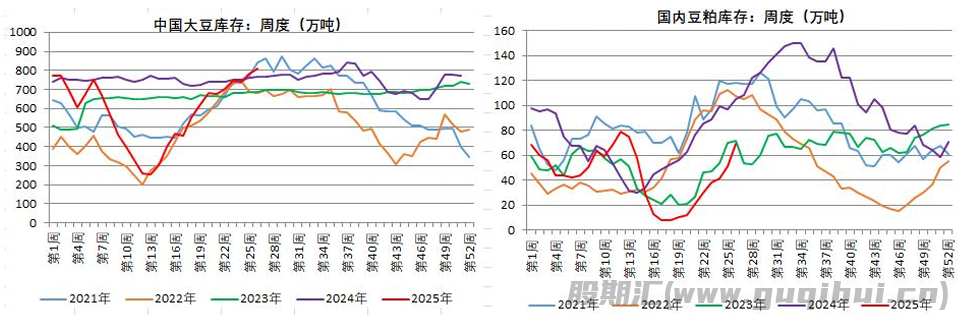

国内连粕M09合约下探至2920关键支撑位引发技术性反弹,但缺乏新驱动题材,预 计短期仍将以底部区间震荡为主。豆粕现货价格延续缓慢下调趋势,沿海地区一口价普遍跌 破2800元/吨关口,低价优势开始显现,吸引中下游企业逢低采购,带动全国现货成交略 有回暖,伴随盘面回升,现货基差继续承压回落,但鉴于当前状况,预计基差跌破前期-200 低点的难度较大。油厂面临累库压力,催提力度加大,胀库停机现象增多,下游饲料企业普 遍维持15-20天的头寸,部分企业因担忧高温影响豆粕质量,适量降低物理库存,整体以 消化现有头寸和观望为主。油厂近月合同基本售完,销售压力有限,但四季度远月基差整体 销售进度偏慢,尽管当前压榨利润可观,但未来供应存在不确定性,油厂并未主动大幅降价 促销,仅少数通过单出10月0基差合同吸引买家。

生猪总结:供应端,月初规模场挺价缩量出栏明显,散户亦有惜售情绪,且出均重下降, 短期供应偏紧。随着肥标价差缩小和生猪价格上涨,预计后市出栏节奏或有所恢复。三季度 对应母猪产能处于增产周期中期仍有供应压力。需求端,高温抑制人们采购猪肉意愿,且学校放假,终端走货速度缓慢,屠宰厂开机率回落,不过高于去年同期。总体来说,消费淡季, 需求稳中趋弱,养殖端出栏节奏和二育入场情况是影响短期行情的关键因素,短期供应偏紧, 导致价格偏强波动,后期出栏节奏若有所恢复,对价格提振作用减弱,上涨步伐将放慢,调整为主,而且需求淡季以及中期供应压力因素仍将掣肘价格上方空间。

豆粕 生猪声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20