期货资讯(股期汇)

期货资讯(股期汇)银河期货:政策实质性影响有限 硅锰价格需警惕高位风险

研报正文

综合分析与交易策略

【综合分析】

基本面方面,供应端,硅铁产量小幅下降、锰硅产量略有回升,总体仍维持低位。需求方面,尽管下游钢材进入淡季,但需求表现仍有韧性,当前钢厂利润情况下产量预计保持平稳。河北主导钢厂对硅铁、锰硅招标数量均有所增加。成本端方面表现分化,甘肃、青海等地近期电价继续下调,锰矿价格则相对坚挺。总体来看,供需表现相对平稳,需求的超预期韧性,对价格形成支撑。

宏观及市场情绪方面,近期“反内卷”政策刺激下,多晶硅、焦煤、玻璃等品种大幅上涨,铁合金同属于产能过剩情况较为严重的行业,受此提振也跟随上行。不过目前来看,政策的主要关注部门还是新质生产力板块,与上一轮供给侧改革侧重的钢铁煤炭行业不同。因此,目前对合金的带动更多是情绪层面,实质性影响有限。随着价格上涨之后,硅铁仓单及有效预报快速增加,也可能面临上方套保盘的压力,不宜追涨。

【策略】

单边:短期受市场情绪带动有支撑,但不宜追涨;

套利:基差低位择机可期现正套;

期权:逢高卖出看涨期权。

核心逻辑分析

供需数据跟踪

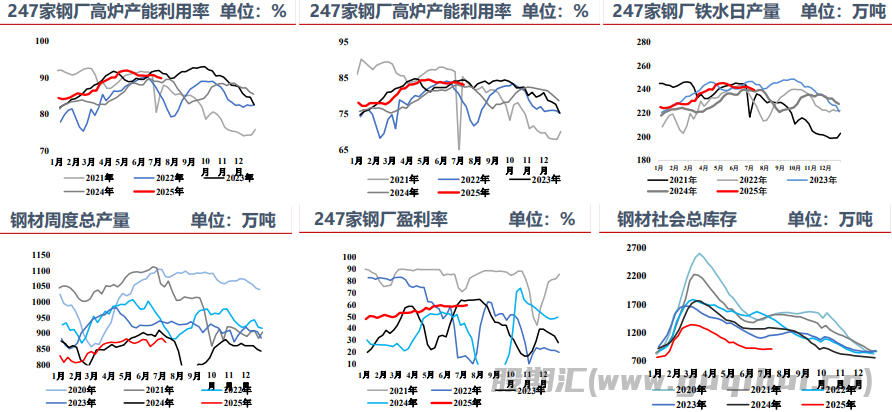

【需求】据我的钢铁网数据显示,247家样本钢厂日均生铁产量239.81万吨,环比下降1.04万吨。五大钢种硅铁周需求(样本约占五大钢种对于硅铁总需求量的70%):2.02万吨,环比下降0.03万吨;五大钢种硅锰(周需求70%)12.49万吨,环比下降0.19万吨。

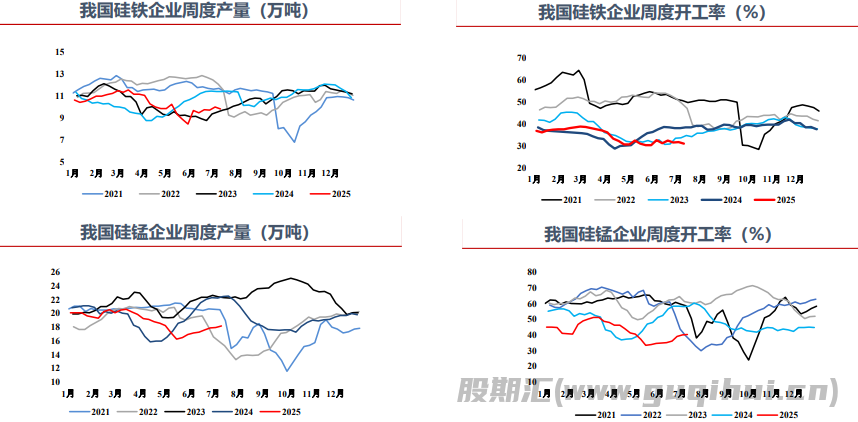

【供给】Mysteel统计全国136家独立硅铁企业样本开工率31.2%,环比下降0.75%;全国硅铁产量(周供应)9.87万吨,环比下降0.15万吨。全国187家独立硅锰企业样本开工率40.55%,环比增加0.21%;全国硅锰产量(周供应99%)18.23万吨,环比增加0.22万吨。

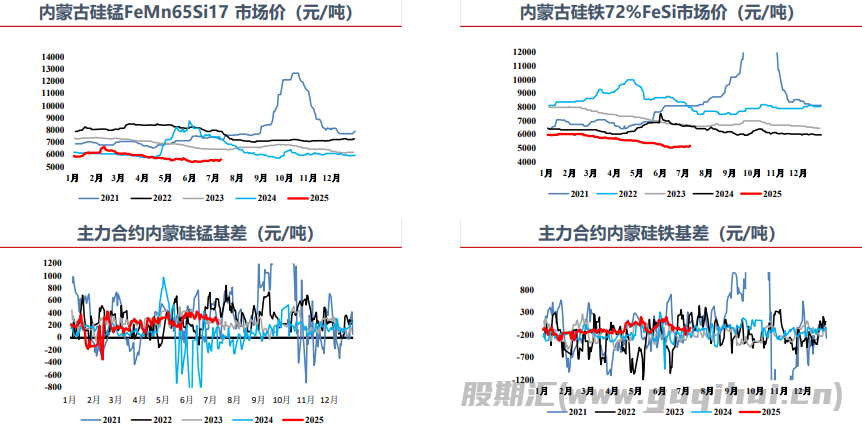

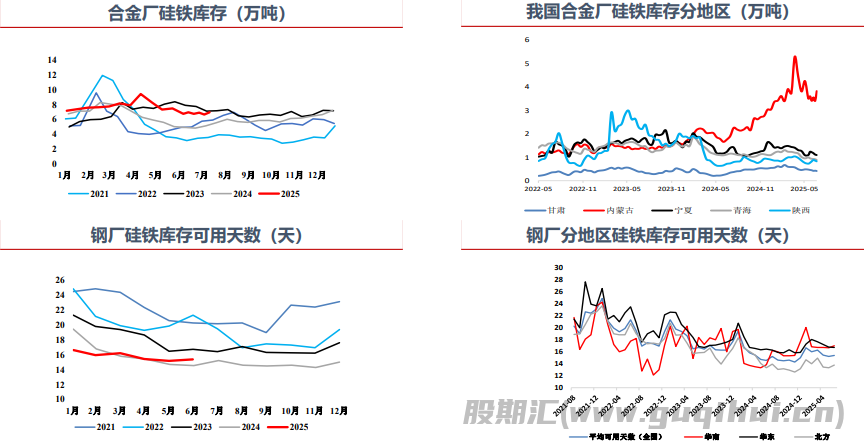

【库存】7月11日当周,Mysteel统计全国60家独立硅铁企业样本:全国库存量7.02万吨,环比增加0.32万吨;全国63家独立硅锰企业样本(全国产能占比79.77%):全国库存量22.08万吨,环比下降0.15万吨。

周度数据追踪

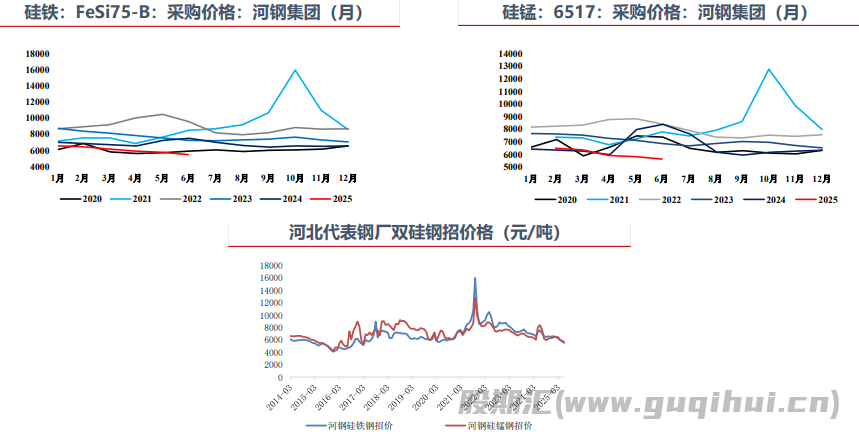

现货价格-基差

双硅企业生产情况

钢厂生产情况

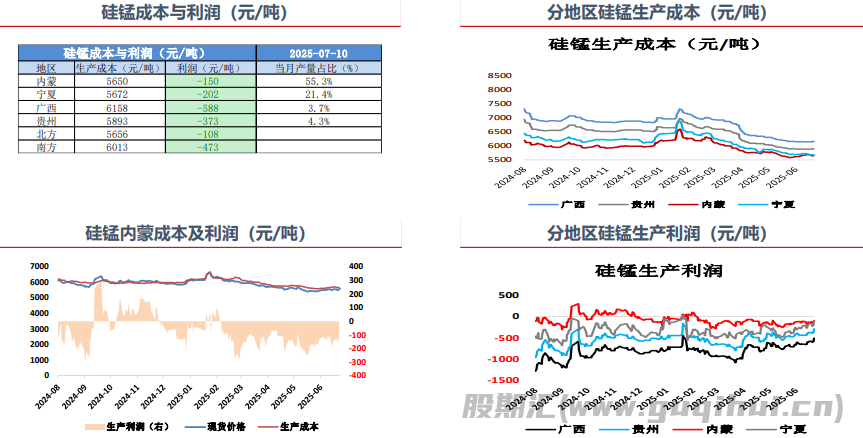

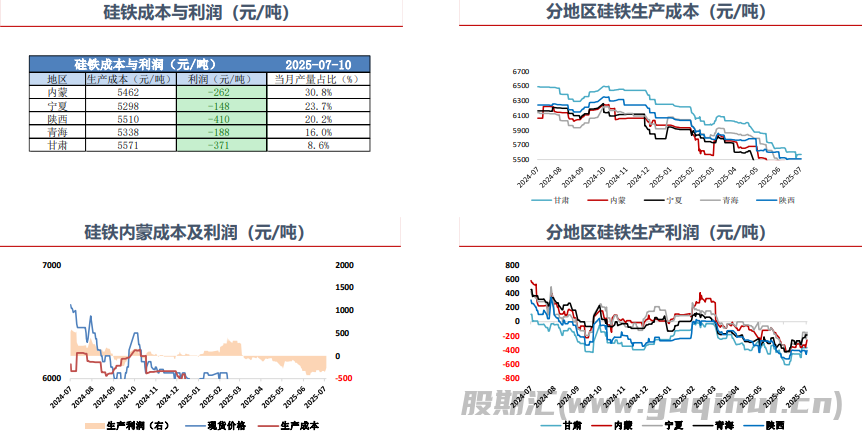

硅锰成本利润

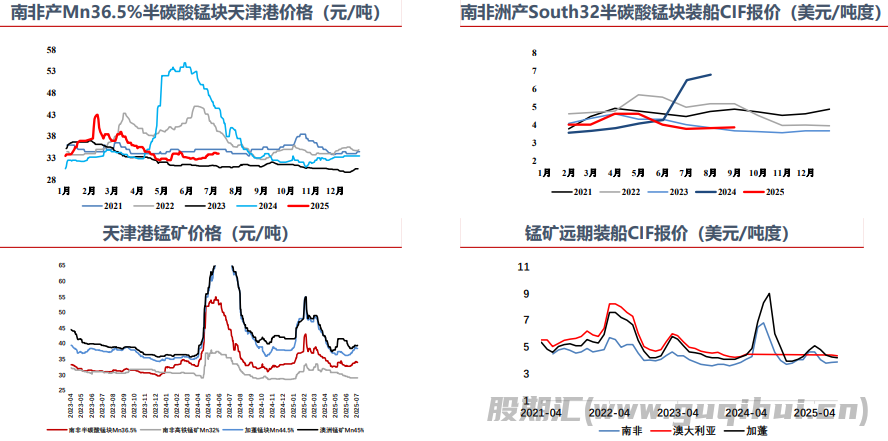

成本锰矿价格

硅铁成本利润

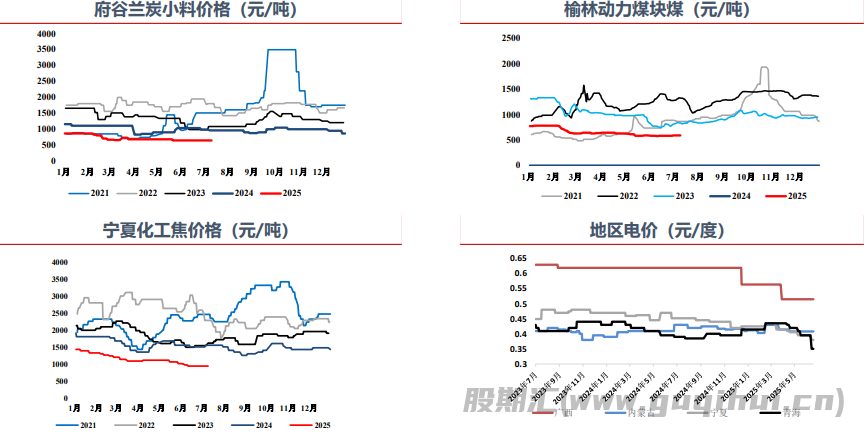

成本碳元素、电价格

河北代表钢厂双硅钢招价格

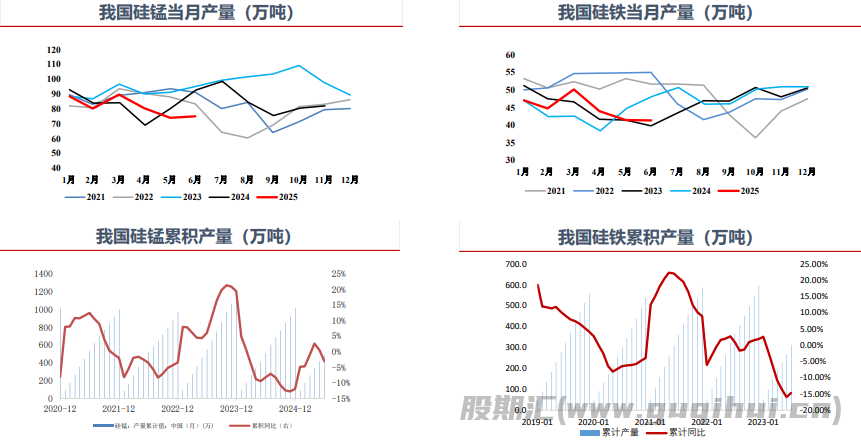

硅锰硅铁供给-月度产量

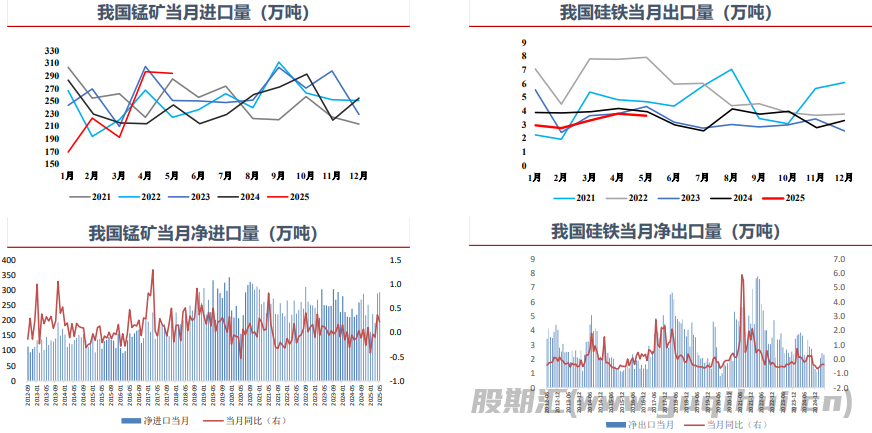

锰矿、硅铁进出口

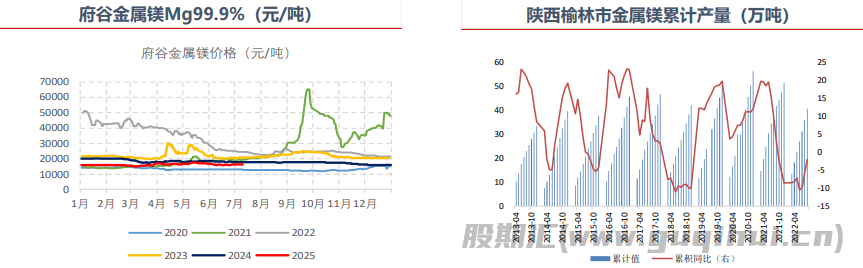

金属镁需求

合金厂vs钢厂硅铁库存

合金厂、钢厂、港口锰矿库存

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20