期货资讯(股期汇)

期货资讯(股期汇)财达期货:螺纹钢库存延续累库走势 铁矿石维持区间震荡整理

研报正文

【螺纹钢】

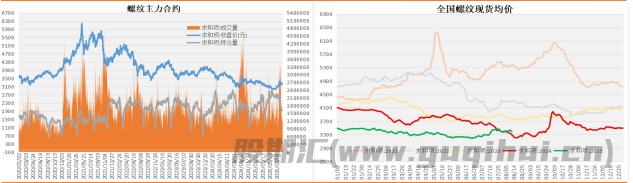

期货方面:本周螺纹 10 合约在空头主力增仓驱动下开始破位小幅下挫。截止周五,螺纹 10 合约收于 3188 元/吨,环比上周下跌25.0元,周跌幅 0.78%。

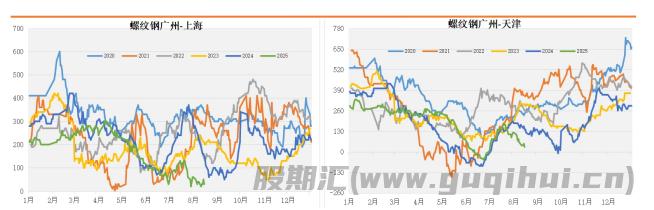

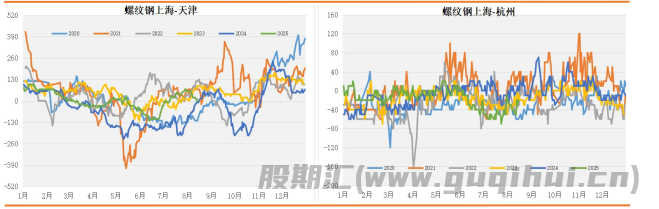

现货方面:本周螺纹主流地区价格普遍小幅下调,整体成交一般。截止周五,全国螺纹平均报价下调 10 元至3384 元/吨;其中上海地区螺纹价格下调 20 元至 3320 元/吨;杭州地区螺纹价格下调40元至 3340 元/吨;北京地区螺纹价格下调10 元至3290元/吨;天津地区螺纹价格维持不变 3320 元/吨;广州地区螺纹价格下调 20 元至 3350 元/吨。

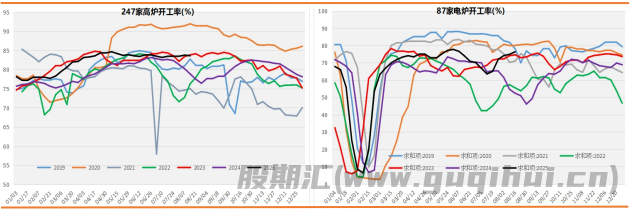

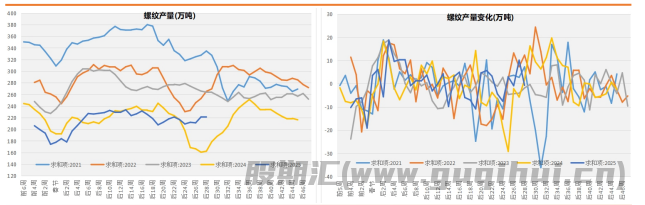

基 本 面:供给方面:全国 247 家钢厂高炉开工率83.59%,环比减少0.16%,同比增加 4.75%;高炉炼铁产能利用率90.22%,环比增加0.13%,同比增加 4.30%;全国 90 家电炉钢厂平均开工率76.39%,环比上升 1.49%,同比上升 23.97%;电炉平均产能利用率57.39%,环比上升 0.49%,同比上升 21.74%。螺纹周产量环比减少0.73万吨至 220.45 万吨,同比来看仍处于低位水平。

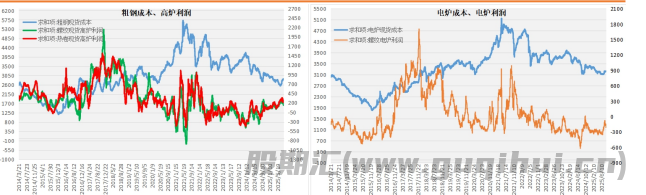

短流程钢厂:目前华东地区电炉测算成本 3234 元,环比增加22元,螺纹电炉利润亏损 214 元,环比上周亏损幅度走扩62 元。本周全国电炉开工率、产能利用率小幅上升。从停复产情况来看,在本调研周期内,有 2 座电弧炉检修,有2 座电弧炉复产,详情如下:华东江西区域一钢厂自 8 月7 日起一座80T 电弧炉停产,用转炉生产特钢,影响日产约 0.2 万吨;华中湖北区域一钢厂由于废钢原料不足,从 8 月 7 日开始停产,涉及100T电弧炉一座,影响日产约 0.23 万吨;西南贵州区域一钢厂于8月7日开始复产,涉及 35T 电弧炉两座,影响日产约0.07 万吨。

长流程钢厂:目前华东地区粗钢测算成本 2888 元,环比增加26元,螺纹高炉利润盈利 132 元,环比上周收缩64 元。本周国内高炉开工率继续小幅增加,而产能利用率略微减少,短期随着政策预期落地,近期成材价格跌幅明显大于原料价格,叠加焦炭第六轮提涨落地,导致长流程钢厂利润继续小幅收缩。

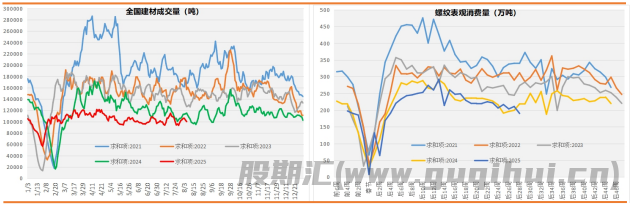

需求方面:本周建材成交量略微减少,而螺纹表观消费量开始大幅下滑。其中建材 5 日平均成交量环比减少0.2 万吨至10.0 万吨,而螺纹表需环比减少 20.85 万吨至 189.94 万吨,从绝对量来看,螺纹表观消费量仍维持同期低位水平。

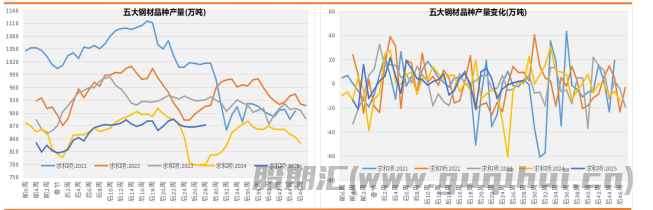

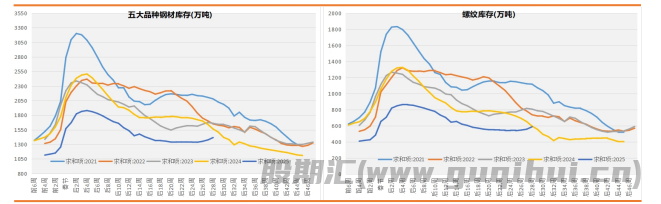

库存方面:本周五大钢材品种库存以及螺纹库存均延续累库走势。截止周五,螺纹总库存环比增加 30.51 万吨至587.19 万吨,从绝对量来看,目前螺纹库存仍维持同期低位水平;其中螺纹社库环比增加 26.45 万吨至 414.93 万吨,厂库环比增加4.06万吨至172.26 万吨。

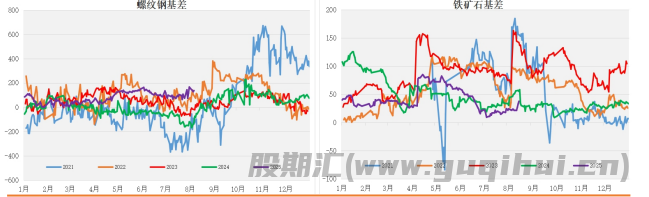

基差方面:截止周五,上海地区螺纹为最低仓单报价为3320 元/吨,升水螺纹 10 合约 132 元,环比上周走扩5 元,目前螺纹基差位置处于均值附近,结合季节性走势以及基差回归周期推测,预计后期螺纹基差继续走扩概率较大。

综合研判:短期螺纹表需下降比较明显,螺纹产量随着利润收缩开始小幅减少,库存延续累库走势。短期盘面仍然受政策面因素影响较大,关注短期煤焦的调整力度,预计前期螺纹反弹接近尾声,开始维持调整走势。

【铁矿石】

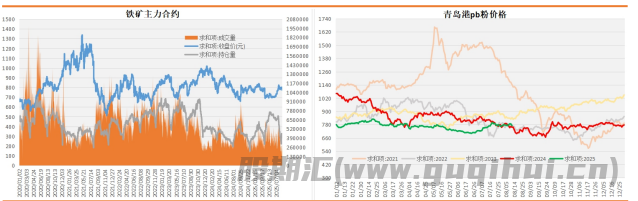

期货方面:本周铁矿主力合约完成移仓换月,铁矿01 合约在多头主力先增仓后减仓驱动下维持区间整理走势。截止周五,铁矿01合约以776.0 元/吨收盘,环比上周上涨2.5 元/吨,周涨幅0.32%。

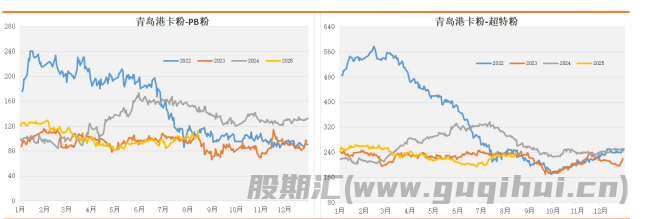

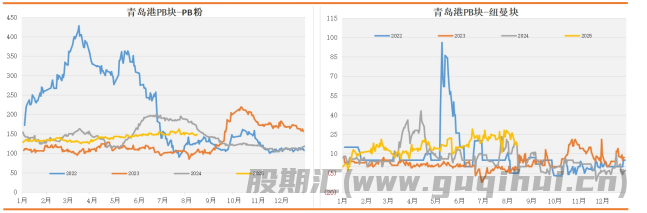

现货方面:本周进口矿主流品种价格普遍小幅上调,国产铁精粉价格开始稳中有涨,整体成交一般。截止周五,青岛港61.5%PB粉报价上调 2 元至 772 元/吨;天津港61.5%PB 粉上调2 元至790元/吨;青岛港 65.3%卡粉上调 11 元至884 元/吨;青岛港62.5%PB块报价下调 1 元至 920 元/吨;青岛港62.5%纽曼块报价上调10元至 907 元/吨;青岛港 60.5%金布巴粉报价上调1 元至745元/吨;青岛港 56.8%超特粉报价下调3 元至645 元/吨;唐山66%精粉价格指数上调 21 元至 977 元/吨。

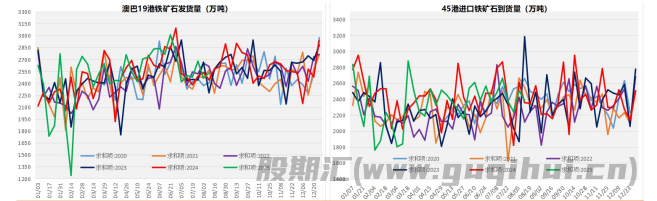

基 本 面:供给方面:截止 11 日,澳巴铁矿发运总量2530.3 万吨,环比减少 1.9 万吨。澳洲发运量 1662.5 万吨,环比减少117.7万吨,其中澳洲发往中国的量 1447.8 万吨,环比减少99.6万吨。巴西发运量 867.8 万吨,环比增加115.8 万吨。从绝对量来看,目前澳巴铁矿发运量维持同期均值水平。45 港到港总量2381.9万吨,环比减少 125.9 万吨;北方六港到港总量1203.0万吨,环比减少 50.1 万吨。从绝对量来看,目前45 港铁矿到货量维持同期中高位水平。

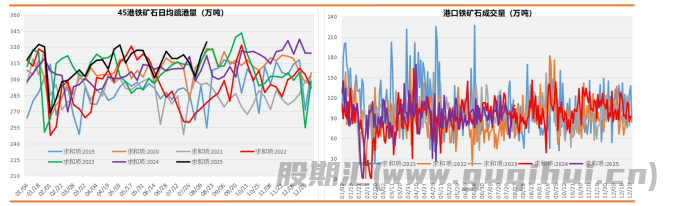

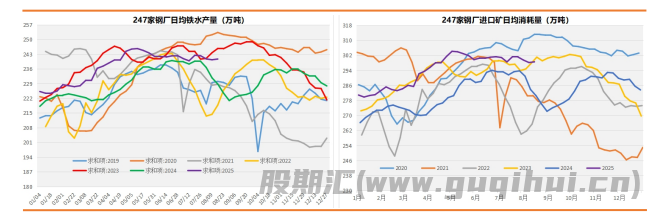

需求方面:目前 45 港日均疏港量 334.67 万吨,环比增加12.82万吨,从绝对量来看,目前下滑至同期均值水平;铁矿石港口现货周均成交量 93.56 万吨,环比减少 3.08 万吨,从绝对量来看,目前已恢复至同期均值水平;247 家钢厂日均铁水产量240.66万吨,环比上周增加 0.34 万吨,同比去年增加11.89 万吨,绝对量来看,目前处于同期高位水平;247 家钢厂进口矿日耗298.52万吨,环比增加 0.37 万吨,绝对量来看,目前维持同期高位水平。

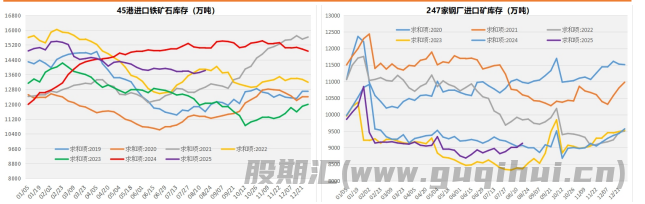

库存方面:截止 15 日,45 港铁矿石库存继续小幅累库,目前库存13819.27万吨,环比增加 107.0 万吨,绝对量来看,目前维持同期中高位水平;247 家钢厂进口铁矿石库存9136.34 万吨,环比增加123 万吨,绝对量来看,目前维持同期相对低位。

基差方面:截止周五,青岛港卡粉为最优交割品823 元/吨,升水连铁10合约 47 元,环比上周走扩 26 元,目前铁矿基差位置维持均值水平,结合季节性走势以及基差回归周期推测,预计后期铁矿基差继续走扩概率较大。

综合研判:短期进口矿发运量小幅减少,到港量按照滞后两周至四周推算后期将逐步增加,港口库存将面临一定压力;需求端短期日均铁水量开始略微增加,钢厂日耗同步小幅修复,短期钢厂延续补库策略。预计短期铁矿盘面跟随煤焦走势维持调整走势。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20