期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪锡矿端紧缺边际缓解 沪镍基本面压力明显

研报正文

【沪锡】

【行情资讯】

2025 年 11 月 25 日,沪锡主力合约收盘价 295290 元/吨,较前日上涨 0.61%。供给方面,本周云南及江西两地的锡锭冶炼厂生产情况整体高位企稳,云南地区生产恢复明显,而江西地区则略显疲软,原料供应紧张是两地产能释放的共同制约因素。

根据海关总署数据,2025 年 10 月我国进口锡精矿实物量达 11632 吨,较上月小幅增长。自刚果(金)等国进口锡精矿量级有所回升,整体量级符合预期。自缅甸进口锡矿量 10 月份小幅下滑,但随着采矿证审批通过,预计 11 月份会增长 2000 吨以上的量级。

需求方面,虽然消费电子、马口铁等传统领域消费表现略显疲软,但新能源汽车及 AI 服务器等新兴领域带来的长期需求预期为锡价提供支撑,锡焊料企业的开工率呈现小幅回暖的态势, 10 月国内集成电路产量为 41.8 亿块,同比增速 17.7%。

库存方面,上周统计全国主要锡锭社会库存为 8245 吨,较前周增加 311 吨。消息层面,周末外交部发文称,刚果(金)安全形势复杂严峻,驻留刚果(金)东部地区中国公民应立即撤离。目前看当前反政府武装仅限于袭击,Bisie 锡矿停产风险暂时可控。

【策略观点】

短期锡供需处于紧平衡状态,但考虑到高价对于锡消费的抑制效应以及矿端紧缺边际缓解,预计锡价震荡运行为主。操作方面,建议观望为主。国内主力合约参考运行区间:280000-300000 元/吨,海外伦锡参考运行区间:36000 美元-38000 美元/吨。

【沪镍】

【行情资讯】

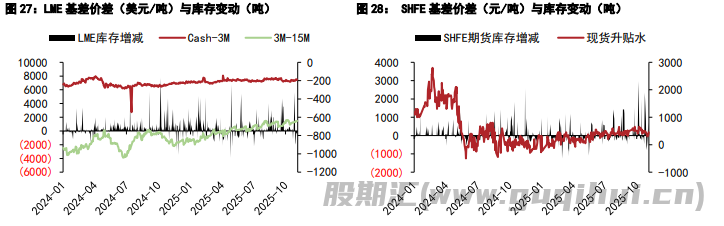

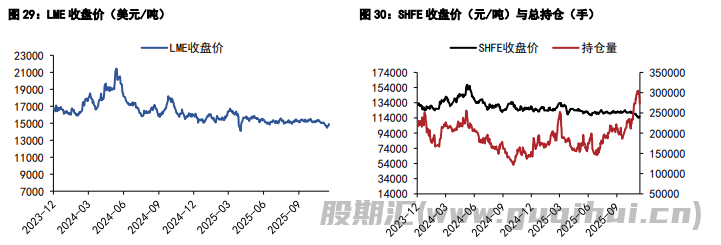

周二镍价小幅反弹,沪镍主力合约收报 116160 元/吨,较前日上涨 0.65%。现货市场,各品牌升贴水持稳运行,俄镍现货均价对近月合约升贴水为 500 元/吨,较前日持平,金川镍现货升水均价报 4100 元/吨,较前日持平。

成本端,镍矿价格持稳运行,1.6%品位印尼内贸红土镍矿到厂价报 52.02 美元 /湿吨,价格较前日持平,1.2%品位印尼内贸红土镍矿到厂价报 23 美金/湿吨,价格较前日持平,菲律宾产 1.5%品位镍矿 CIF 报 52.7 美元/湿吨,价格较上周持平。镍铁方面,价格继续下跌,国内高镍生铁出厂价报 888 元/镍点,均价较前日下跌 2 元/镍点。

【策略观点】

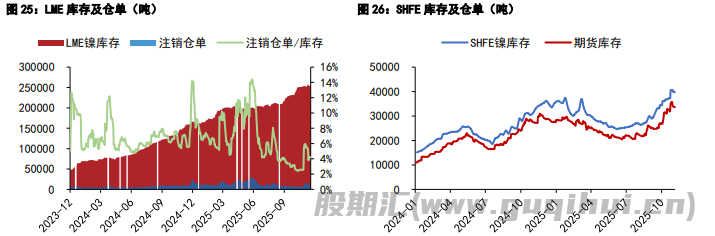

目前镍基本面压力明显,价格短期或继续承压运行。供给方面,镍铁价格持续下跌,转产高冰镍预期增强,同时硫酸镍需求逐步转淡,加之印尼 MHP 项目投产预期,精炼镍原料供应得到进一步补充。

需求方面,市场需求未见增量,国内外库存持续累积。从成本来看,镍矿价格出现小幅松动,若后市价格难以持稳,或出现负反馈带动下游价格进一步下跌。操作方面,不建议追空或抄底,等待镍铁价格企稳后再做进一步观察。短期沪镍价格运行区间参考 11.3-11.8 万元/吨,伦镍 3M 合约运行区间参考 1.35-1.55 万美元/吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20