2025年1月24日复盘:指数震荡收阳,AI智能体掀涨停潮,算力、机器人继续活跃

一、行情回顾

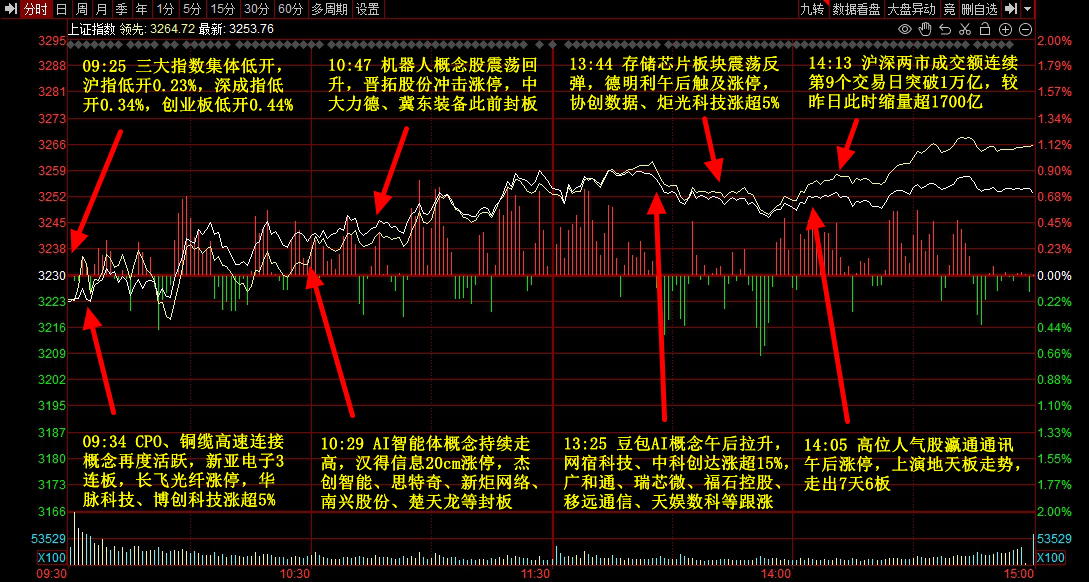

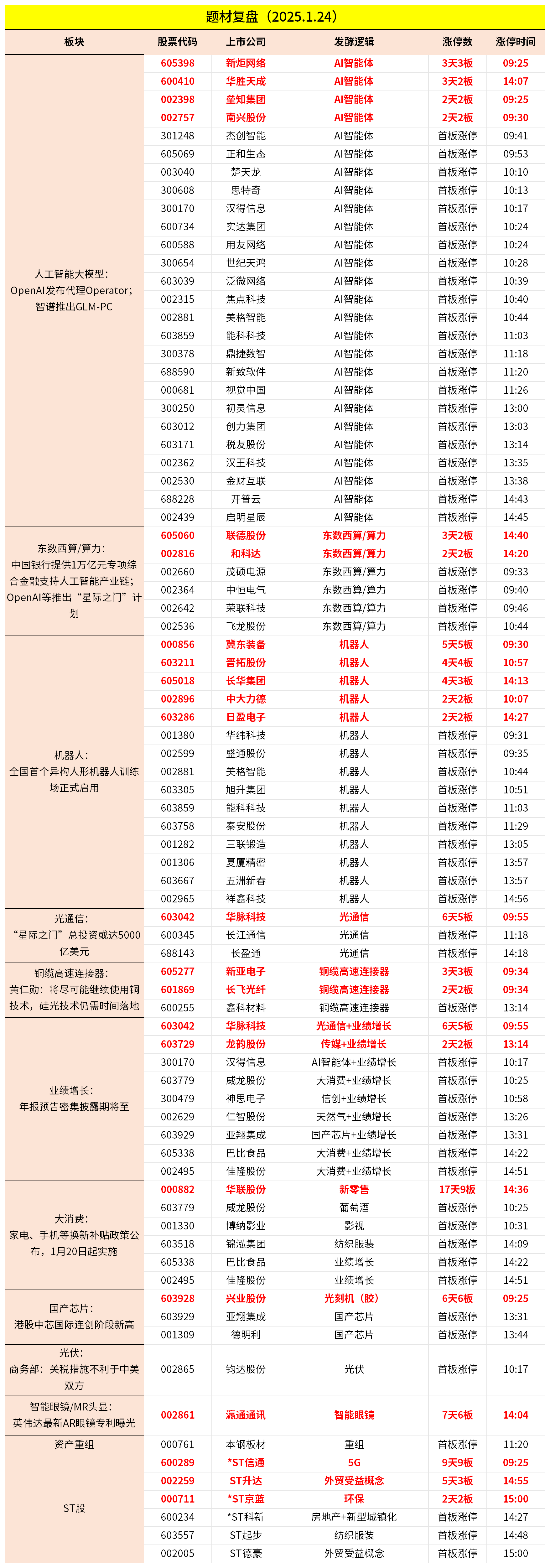

市场全天缩量反弹,创业板指领涨。AI智能体概念集体爆发,汉得信息、杰创智能、思特奇、新炬网络、南兴股份等多股封板。机器人概念股反复活跃,晋拓股份、中大力德、冀东装备、祥鑫科技等多股涨停。下跌方面,房地产板块走低,中交地产、荣盛发展跌停。个股涨多跌少,沪深京三市近4000股飘红,今日成交1.23万亿。

二、当日热点

1.人工智能大模型

AI智能体概念今日掀涨停潮,新炬网络、垒知集团、南兴股份等一字涨停。汉得信息、杰创智能等多股涨停。

催化上,当地时间1月23日,OpenAI发布首款AI代理工具Operator,能够代理用户执行基于网页的操作。

除此之外,近来,AI agent消息密集。

据界面新闻报道,1月23日,智谱宣布,其自主操作电脑的多模态Agent——GLM-PC自2024年11月29日发布GLM-PC v1.0并开放内测以来,最新推出“深度思考”模式,并增加专用来做逻辑推理和代码生成的功能。此外,智谱也提供了对Windows系统的支持。

天风证券表示,AIAgent和推理需求的指数级增长有望引领规模化AI应用元年,推动软件产品能力边界的拓展,赋能企业实现更高效的运营和成本优化。字节跳动等企业通过豆包AI等核心产品的广泛应用,为国内AIAgent技术实践提供了落地基础。智能化应用场景加速拓展,助力企业级市场实现降本增效,为ToBSaaS行业带来新一轮成长机遇。

Gartner预测,到2028年,至少15%的日常工作决策将通过人工智能代理自主完成(这一比例在2024年尚为0%)。企业降本增效需求日增,Agent为重要手段,企服类软件为应用侧Agent优质落地场景。

2.算力

算力方向今日反弹,和科达、联德股份、茂硕电源等多股涨停。

据中国银行官网1月24日消息,根据《中国银行支持人工智能产业链发展行动方案》,中国银行计划未来五年为人工智能全产业链各类主体提供合计规模不低于1万亿元专项综合金融支持,其中股、债合计不低于3000亿元,同时建立与人工智能技术创新相适配的专项制度保障,服务产业链各环节金融需求。

此外,据界面新闻报道,美东时间21日周二美股盘后,OpenAI、软银和甲骨文将成立合资公司,共同大力投资AI基础设施。这些公司将初始投资1000亿美元,今后几年计划投资额增加到多达5000亿美元。

德邦证券指出,作为算力建设需求大户,2025年下游厂商的资本开支预期较好,算力军备竞赛已经开始。微软2025财年将在AI数据中心方面开支800亿美元,用于建设能够处理人工智能工作负载的数据中心;亚马逊、Meta、谷歌2025年均将提高AI投入,其中亚马逊预计支出将达到964亿美元,谷歌和Meta的预计支出则分别为626亿美元和523亿美元。参考摩根士丹利,预计25年微软、亚马逊、Meta、谷歌资本支出将投入3000亿美元。

中信建投也表示,目前国内外大厂均保持了大模型较快的升级迭代,模型能力迅速提升,更多的应用场景将解锁,应用的爆发拉动算力基础设施的需求,预计2025年各科技巨头仍将保持较高的资本开支强度,全面关注海外及国内算力产业链,包括 GPU、交换芯片、光模块、交换机、温控、液冷、连接器等环节。

3.机器人

机器人板块今日继续活跃,冀东装备、晋拓股份、中大力德等继续连板。

东吴证券认为,短期内人形机器人将首先在汽车工厂实现商业化落地,一方面系汽车工厂同时具备规模大和标准化程度高的特点,赋予人形机器人实训的条件,另一方面汽车产业的自动驾驶、传感器、机器视觉等方面的技术与人形机器人具有共通性,车厂和人、形机器人厂商的深度合作可以发挥二者的协同效应。

前瞻研究院表示,随着技术的进步,预计未来人形机器人将在更多场景中实现商业化应用,不仅提升生产效率,还将在教育和家庭生活中扮演更加积极的角色。到2029年,全球人形机器人产业规模预期达324亿美元。

湘财证券表示,人形机器人量产将促进技术成熟和上游核心零部件发展,特别是减速器、电机、传感器、丝杆等高价值部件。目前人形机器人零部件领域内资品牌品牌起步晚且市场份额目前仍较小,未来有望迎来市场规模加速增长叠加市场份额持续提升的双重驱动,从而带来业绩的快速增长。

除上述热点外,大消费、业绩增长等表现较为活跃;跌幅方面,次新股、业绩暴雷个股跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

1月9日主题复盘 | 大盘放量超3万亿,AI应用、AI医疗全线大涨,航天板块热度不减

1月8日主题复盘 | 航天再度掀起涨停潮,核聚变、脑机接口持续活跃

12月10日主题复盘 | 海南自贸港再度爆发,房地产午后大幅拉升,大消费持续活跃

11月28日主题复盘 | 指数缩量上涨,航天持续强势,福建、锂电板块再度活跃

11月27日主题复盘 | 有机硅再度大涨,锂电池、固态大幅反弹,国产芯片持续活跃

11月26日主题复盘 | 光通信产业链大涨,医药持续活跃,消费再迎政策催化

11月25日主题复盘 | 三大指数全线反弹,光通信、芯片大涨,航天板块继续强势,医药板块迎资金关注

11月20日主题复盘 | 福建自贸继续活跃,房地产异动,银行轮番新高