2025年8月20日复盘:指数强势反包,国产芯片、苹果产业链爆发,大消费也表现不俗

一、行情回顾

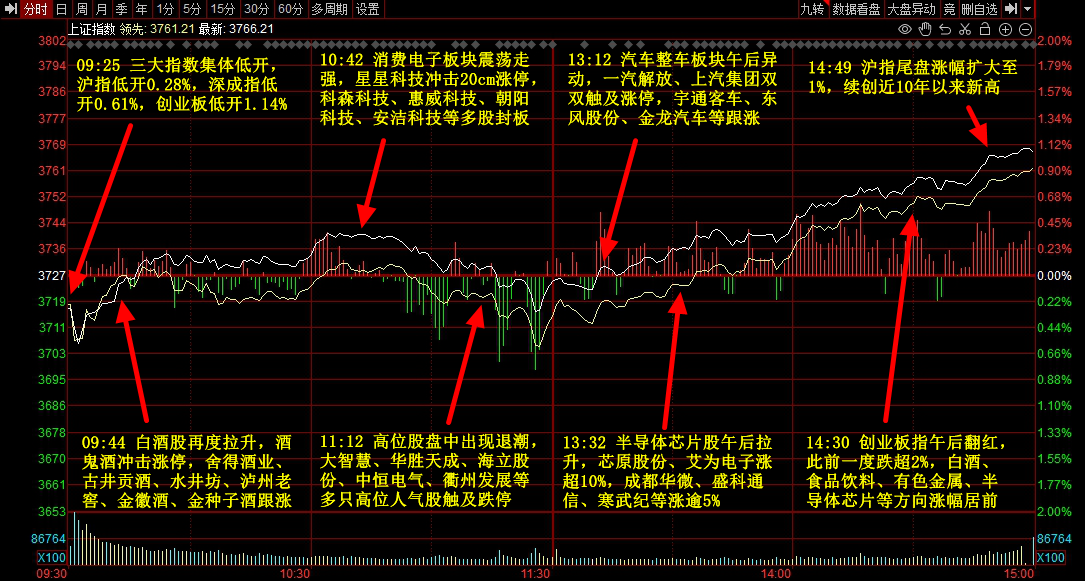

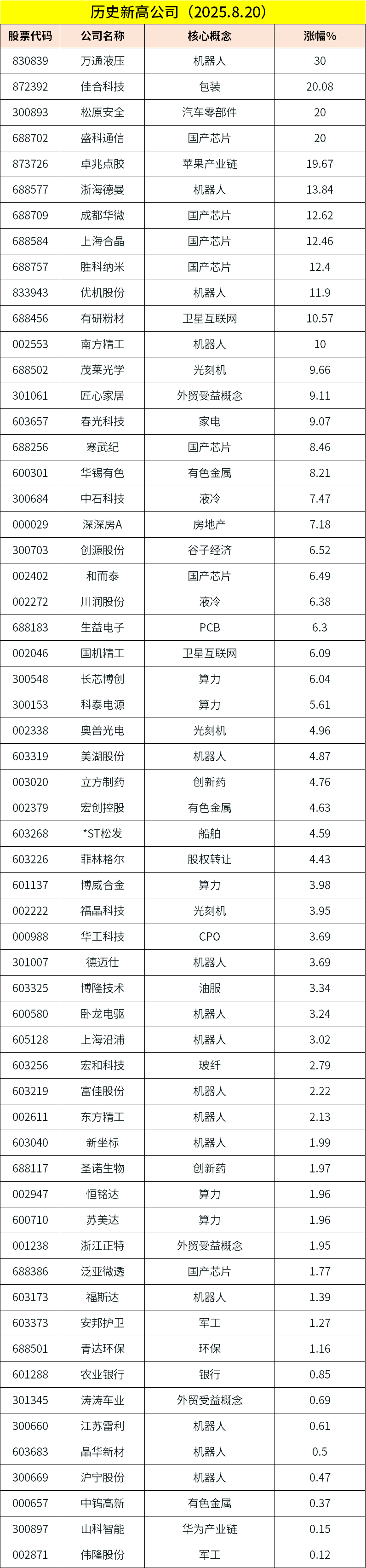

市场全天震荡分化,沪指续创近10年新高,创业板指一度跌超2%,尾盘探底回升翻红。以白酒为首的消费股走强,酒鬼酒、会稽山、一鸣食品等涨停。半导体芯片股拉升,盛科通信、三安光电等涨停,寒武纪涨超8%再创新高。消费电子概念股表现活跃,安洁科技等涨停。汽车整车股午后走强,上汽集团涨停。下跌方面,部分高位股大跌,中恒电气、大智慧等跌停。个股涨多跌少,沪深京三市超3600股飘红,今日成交2.44万亿。

二、当日热点

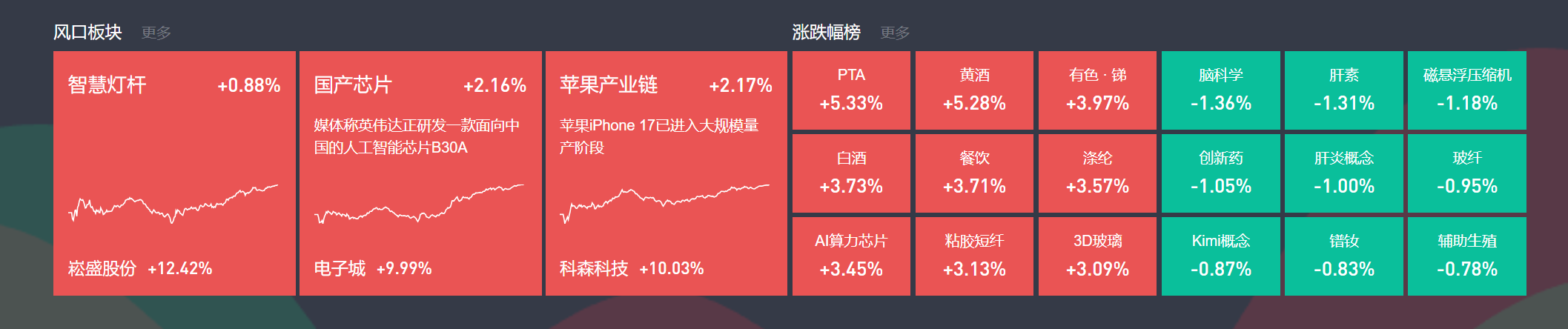

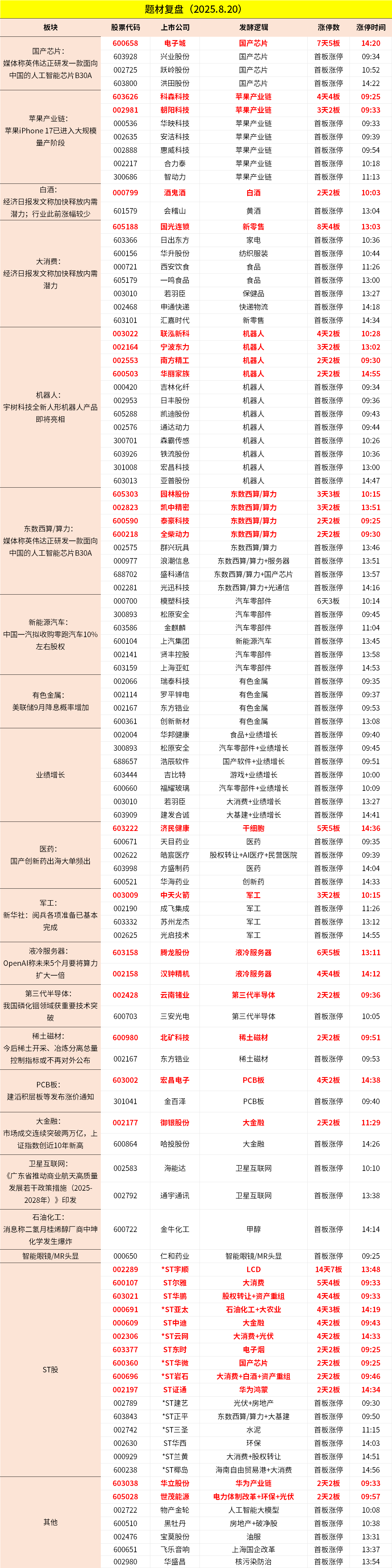

1.国产芯片

国产芯片板块今日大涨,电子澄、兴业股份、洪田股份等多股涨停。午后芯原股份一度涨停,寒武纪大涨超8%,股价突破千元大关。

华西证券研报指出,2025年8月国产芯片成果丰硕。华为Pura80系列明确搭载麒麟9020,架构升级,封装技术先进,体现供应链突破与自信,其芯片覆盖多终端,未来性能将再跃升。

海光信息新一代C86处理器性能提升,生态完善,业绩增长,计划整合构建全栈能力。

澜起科技推出的C6P系列CPU优势显著,竞争力强。国产芯片迭代迅猛,自主创新动能强劲,未来在全球赛道将占更核心位置。

此外,市场传出浪潮信息+寒武纪,芯原股份+字节跳动配套算力小作文,但随后证券时报求证字节跳动相关负责人,表示与芯原并无AI芯片相关合作。

另一方面,媒体援引外媒报道,英伟达正研发一款面向中国的人工智能芯片B30A。

国信证券表示,一方面,供应链近期陆续上修2026年英伟达GB系列产品出货预期,继PCB之后服务器整机环节的利润弹性将逐步彰显;另一方面,台积电预计AI需求持续强劲,非AI需求温和复苏,将年收入增速预期由25%左右上调到30%左右;与此同时,中芯、华虹25年二季度稼动率趋近饱和,订单需求展望乐观,佐证半导体高景气延续。

方正证券认为,自主可控是半导体最强主线,从AI算力到制造再到封测,国产供应链正在加强配套。尽管当前国产AI算力芯片还处于追赶,伴随产品持续迭代及供应链配套能力的逐步增强,市占率有望逐渐提升。

分析认为,除了英伟达的算力服务器,为了应对快速增长的推理需求,同时考虑性价比,海外CSP大厂纷纷与博通、Marvell合作,迭代ASIC(一般为算力专用半导体)芯片,Google、AWS已经有较好的使用经验,Meta、Open AI、微软未来ASIC也有望放量。

2.苹果产业链

苹果产业链今日大涨,科森科技4板,朝阳科技、华映科技、智动力等涨停。

催化上,据中证报8月19日报道,苹果iPhone 17已进入大规模量产阶段。富士康作为苹果iPhone的主要代工生产商,其郑州厂区正开展旺季招工。

此前招商证券研报透露,根据产业链跟踪物料备货超过9000万,其分析师表示,果链硬件创新与AI共振驱动三年向上周期,25-27年AI Phone、折叠机、AI穿戴、XR硬件、AI家居以及上游光学、结构件等又将迎来创新大年。

此外,在AI大趋势下,苹果具备生态及优质用户优势,为最优质的流量入口,苹果有望引领AI时代端侧创新,推动产业链迎新一轮发展机遇,带来国内苹果链当前估值以及远期业绩的向上弹性,且不少优质公司有个体alpha。

具体产业链方面,国金证券指出,iPhone17有望在SOC芯片AI能力提升、散热、FPC软板、电池及后盖等方面迎来升级及价值量提升。

3.大消费

大消费板块今日活跃,白酒板块酒鬼酒连板,会稽山涨停;其他方面,国光连锁、西安饮食等涨停。

催化上,8月18日,国常会强调“抓住关键着力点做强国内大循环,持续激发消费潜力”。

对于白酒,方正证券认为,在政策积极拉动内需供给侧经营节奏良性的双侧驱动下,供需格局将逐步改善。当前白酒板块历经连续多季度回调,市场预期较低,部分头部企业估值回调至较低水平,优质资产底部逻辑明显。

此外,南京证券表示,需求端来看,全国性育儿补贴落地叠加地方差异化生育补贴、牛奶消费券发放,有利于促进乳制品消费需求触底回升。调味品龙头公司小周期库存出清,成本端维持下行趋势,叠加低基数,有望迎来业绩改善。近期,“苏超”热度较高叠加高温天气,啤酒、饮料等品类有望受益。啤酒方面,禁酒令影响逐渐缓和,库存处于历史低位,随着天气逐渐转暖叠加低基数,啤酒板块有望迎来业绩改善。传统消费相对承压,年轻人悦己消费崛起,关注新产品新渠道。

除上述热点外,有色金属、机器人、算力等方向表现活跃;跌幅方面,军工、医药等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

1月9日主题复盘 | 大盘放量超3万亿,AI应用、AI医疗全线大涨,航天板块热度不减

1月8日主题复盘 | 航天再度掀起涨停潮,核聚变、脑机接口持续活跃

12月10日主题复盘 | 海南自贸港再度爆发,房地产午后大幅拉升,大消费持续活跃

11月28日主题复盘 | 指数缩量上涨,航天持续强势,福建、锂电板块再度活跃

11月27日主题复盘 | 有机硅再度大涨,锂电池、固态大幅反弹,国产芯片持续活跃

11月26日主题复盘 | 光通信产业链大涨,医药持续活跃,消费再迎政策催化

11月25日主题复盘 | 三大指数全线反弹,光通信、芯片大涨,航天板块继续强势,医药板块迎资金关注

11月20日主题复盘 | 福建自贸继续活跃,房地产异动,银行轮番新高