10月9日主题复盘 | 沪指创十年新高,矿产资源、核聚变、国产芯片轮番表现

一、行情回顾

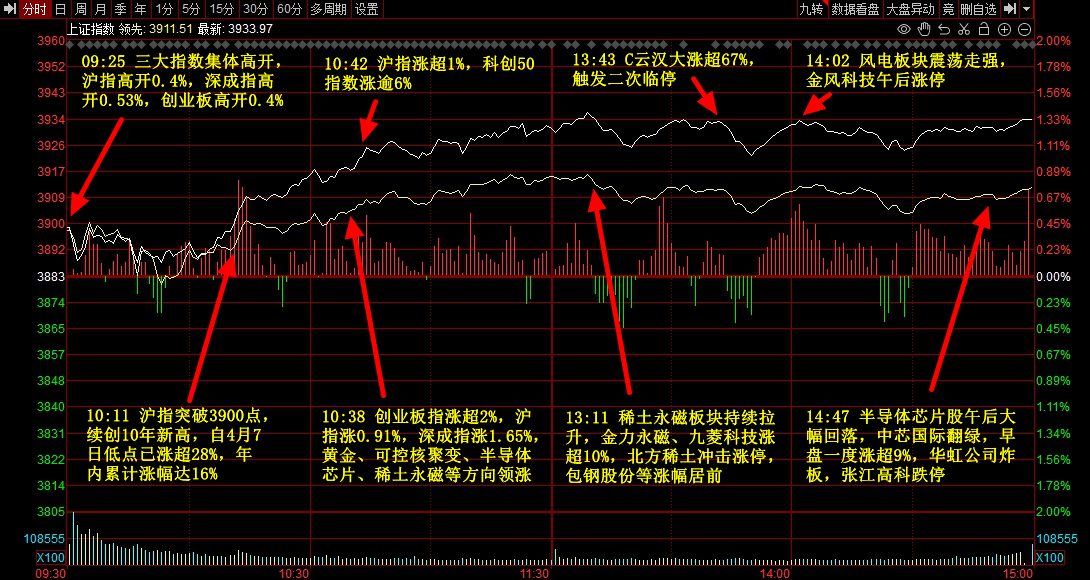

沪指全天震荡走强,站上3900点关口,刷新2015年8月以来新高,创业板指则冲高回落。黄金股集体大涨,四川黄金、山东黄金等多股涨停。可控核聚变概念爆发,国光电气、中国核电等十余股封板。稀土永磁板块拉升,北方稀土等涨停。下跌方面,影视股调整,中国电影等跌停;芯片股冲高回落,张建高科跌停。个股涨多跌少,沪深京三市超3000股飘红,今日成交2.67万亿。

二、当日热点

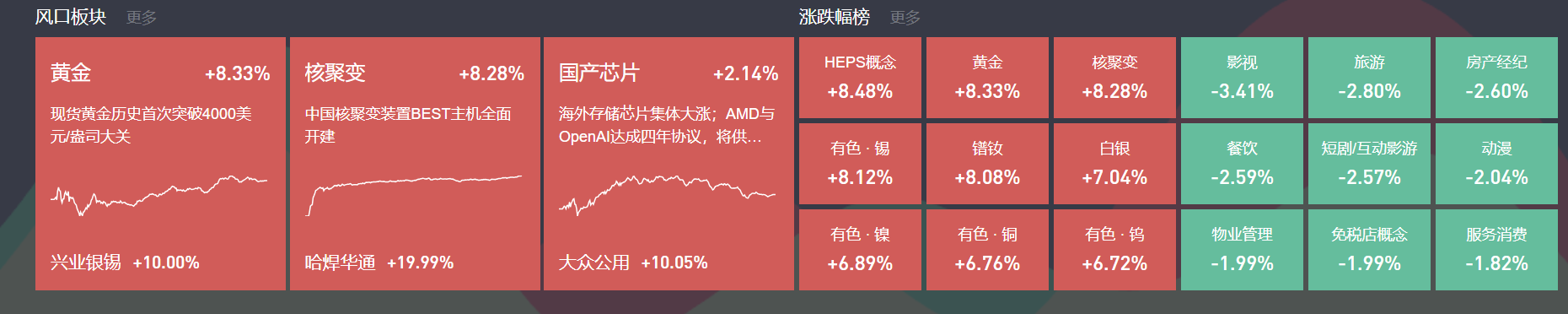

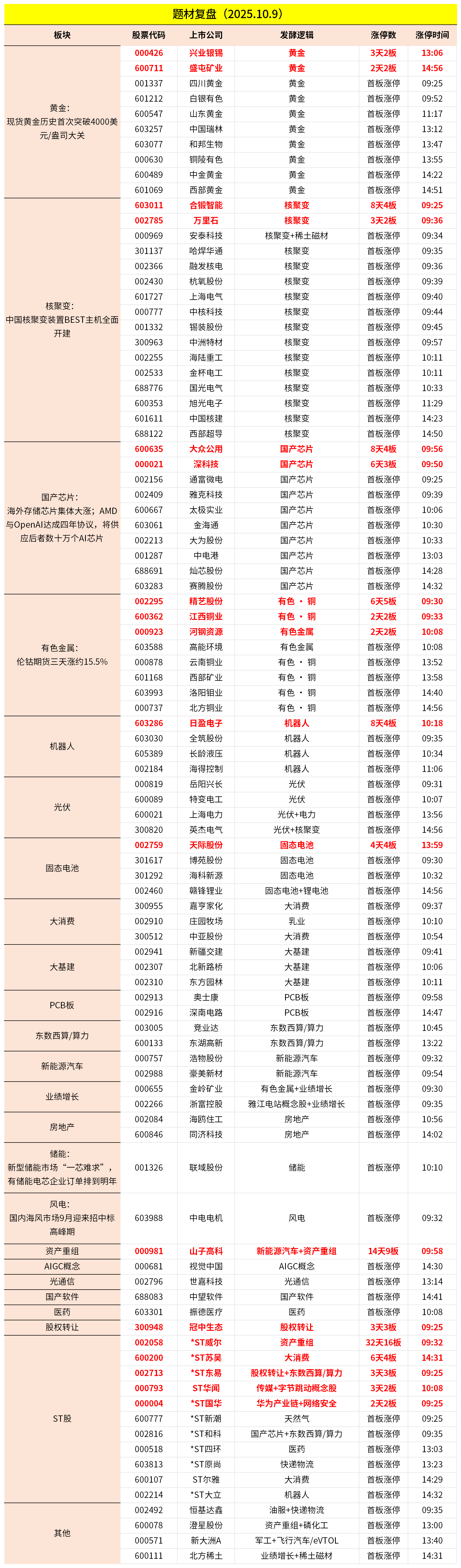

1.矿产资源

黄金板块今日大涨,兴业银锡3天2板,盛屯矿业2连板,白银有色、中国黄金等多股涨停。

催化上,现货黄金历史首次突破4000美元/盎司大关,年内涨幅超52%;现货白银涨突破49.40美元,不断刷新2011年以来最高位。

稀土板块,北方稀土涨停,金力永磁、三川智慧涨超10%。

9日盘前稀土行业再迎重要催化:商务部发布公告称,决定对稀土相关技术等物项实施出口管制。其中提到,最终用途为研发、生产14纳米及以下逻辑芯片或者256层及以上存储芯片,以及制造上述制程半导体的生产设备、测试设备和材料,或者研发具有潜在军事用途的人工智能的出口申请,逐案审批。

资料显示,稀土元素钕、镨等是制造半导体前端工艺中关键部件(如刻蚀机、沉积设备)和先进封装材料核心资源。

中信建投认为,8月以来黄金创新高主要由金融投资参与者驱动,特别是ETF资金流入回暖。通过三个高频跟踪维度分析:一是西方市场重新主导ETF流入,定价主线从"去美元化"转向降息预期;二是COMEX期货"快钱"持仓与金价存在脱节;三是沪金溢价由正转负,反映非美地区投资降温,西方资金重新主导全球黄金投资。

国信证券表示,综合长期逻辑与短期因素,当前黄金市场的支撑体系依然稳固。长期而言,全球货币信用体系重构、去美元化趋势、各国央行持续购金以及供需结构性失衡等因素构成了黄金上涨的核心支撑,这一支撑体系在未来2-3年内难以发生根本性改变,因此黄金的长期牛市趋势仍将延续。

短期来看,9月份以来的上涨动能虽有所释放,但美联储宽松周期的延续、地缘政治风险的常态化以及市场投资需求的持续流入,仍将推动金价维持高位震荡偏强的格局。

对于稀土,德邦证券表示,稀土作为高端制造与战略新兴产业的核心资源,正呈现供需两端共振格局。一方面,我国通过配额管理与出口管制强化了产业链的战略主动权,确保资源向高端应用环节倾斜;另一方面,全球绿色转型与“双碳”目标持续推升镨、钕等关键元素需求,带动永磁材料等新兴应用快速扩容。在供给集中度提升与需求结构升级的背景下,稀土产业链的战略地位有望进一步巩固,为高端制造发展注入长期驱动力。

方正证券指出,展望10月,分离企业的停产情况或将进一步增强,这使得原矿端的供应短期内或继续缩减;而废料回收领域的增长惯性则有望得以保持。综上,并考虑稀土磁材出口放开的影响,板块公司的利润有望在今年下半年集中释放。

2.核聚变

核聚变概念今日大涨,合锻智能、永鼎股份一字涨停,哈焊华通、融发核电等多股涨停。

据央视新闻报道,10月1日,中国核聚变装置BEST建设取得关键突破,重达400余吨的底座成功安装就位,将用来承载总重约6700吨的BEST主机,标志着这一大国重器主机全面开建。未来,该装置在国际上将首次验证演示核聚变发电,有望在2030年通过核聚变点亮第一盏灯。

海外方面,国庆期间美股核聚变概念股集体大涨,NANO Nuclear Energy(NNE)、Oklo Inc(OKLO)、NuScale Power(SMR)分别累计大涨超46%、20%、8.9%。

此外,10月13-18日国际原子能聚变能大会(FEC2025)在成都举办。

方正证券,BEST核聚变装置的关键部件杜瓦底座已成功交付并安装,标志着该装置核心部件组装工作正式开始。预计2030年可通过核聚变实现发电。此外,全球核聚变行业发展迅速,包括中国聚变公司首次亮相、美国核聚变公司与能源巨头达成合作协议以及国际原子能聚变能大会即将召开。这些因素将推动核聚变行业进一步发展。

3.国产芯片

国产芯片板块今日也继续大涨,深科技、通富微电、雅克科技、太极实业等涨停。

假期间海外存储公司集体爆发,韩股SK海力士涨近15%、三星涨6%,美股方面美光涨11%、闪迪涨7.8%。

此外,据界面新闻报道,AMD与OpenAI当地时间10月6日宣布达成6吉瓦(GW)算力协议,为OpenAI下一代AI基础设施提供多代AMD Instinct GPU支持。AMD三日大涨43%

存储芯片作为半导体行业中是仅次于逻辑芯片的第二大细分领域,德邦证券分析称,从2016年开始,行业经历了三轮周期,与前两轮周期本质更多依托消费端发力不同,本轮存储芯片的需求更多源自大型科技公司在AI时代的算力基建,持续性可能更强。

此外,银河证券表示,一方面,AI数据中心推升存储器需求,直接拉动设备需求;另一方面,国产替代持续深化,带来增长空间。短期来看,头部存储厂商新项目启动及先进逻辑扩产,推动设备行业迎来新一轮增长,长期国产替代逻辑稳固。

除上述热点外,固态电池、机器人等表现活跃;跌幅方面,影视、光刻机等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

1月9日主题复盘 | 大盘放量超3万亿,AI应用、AI医疗全线大涨,航天板块热度不减

1月8日主题复盘 | 航天再度掀起涨停潮,核聚变、脑机接口持续活跃

12月10日主题复盘 | 海南自贸港再度爆发,房地产午后大幅拉升,大消费持续活跃

11月28日主题复盘 | 指数缩量上涨,航天持续强势,福建、锂电板块再度活跃

11月27日主题复盘 | 有机硅再度大涨,锂电池、固态大幅反弹,国产芯片持续活跃

11月26日主题复盘 | 光通信产业链大涨,医药持续活跃,消费再迎政策催化

11月25日主题复盘 | 三大指数全线反弹,光通信、芯片大涨,航天板块继续强势,医药板块迎资金关注

11月20日主题复盘 | 福建自贸继续活跃,房地产异动,银行轮番新高