10月24日主题复盘 | 存储板块携手航天爆发,AI、国产芯片产业链全线反弹

一、行情回顾

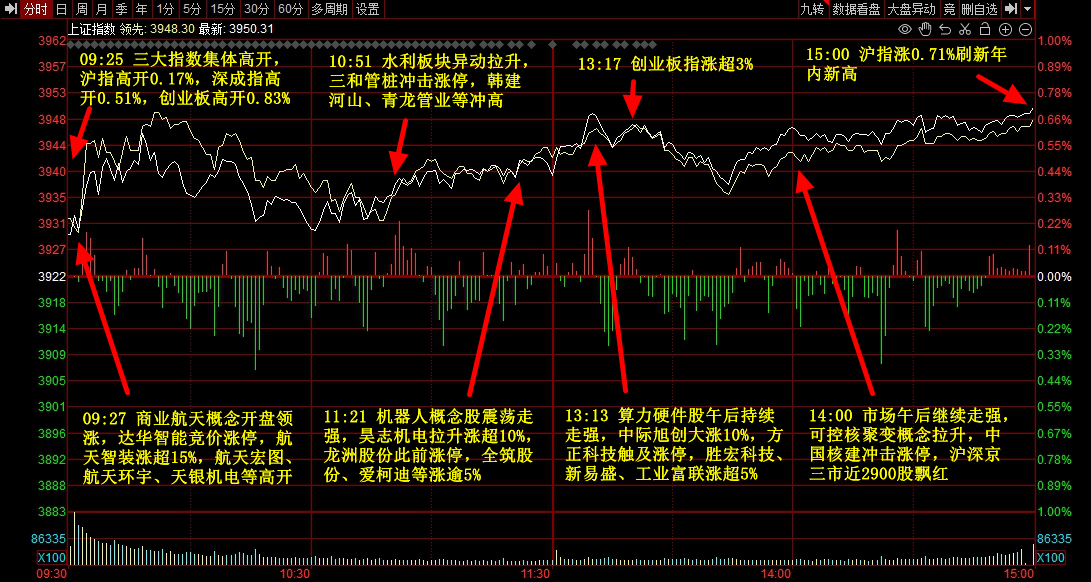

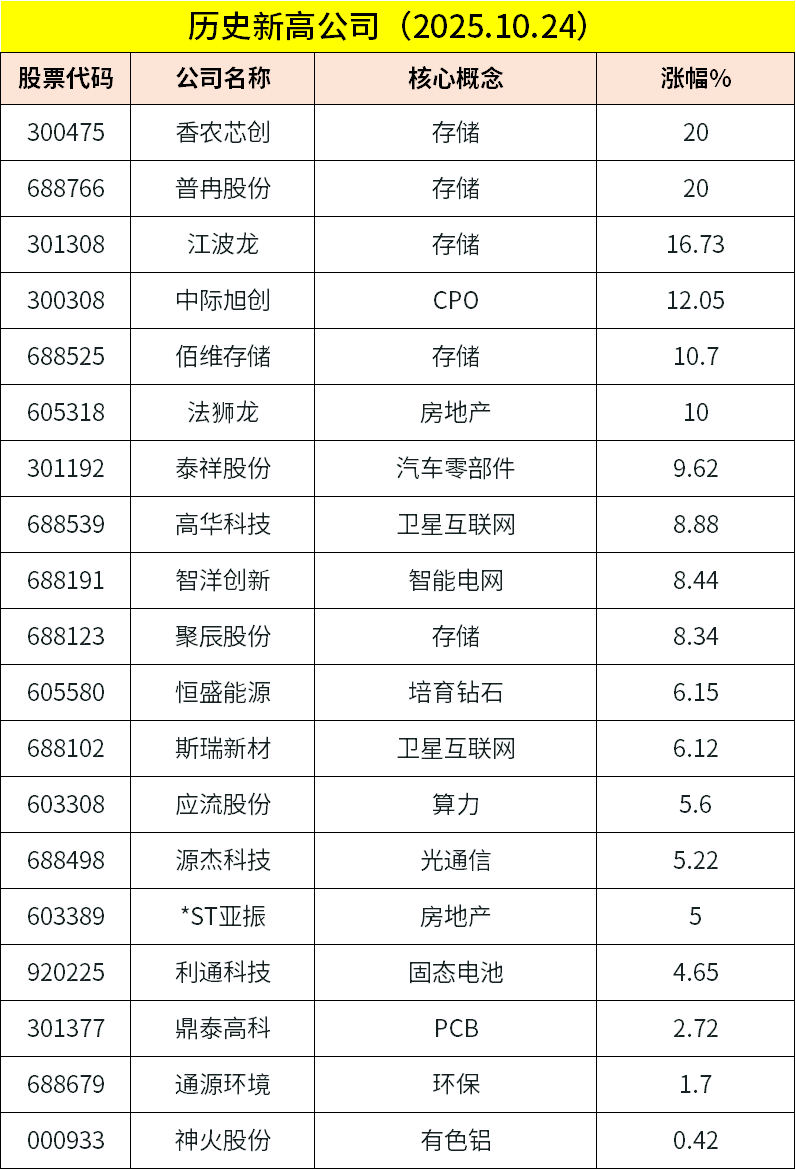

市场全天震荡走强,沪指刷新年内新高,创业板指涨超3%。存储芯片板块大涨,普冉股份、香农芯创等多股涨停。CPO、PCB等算力硬件股拉升,生益电子等涨停,中际旭创涨超10%创新高。商业航天概念强势,中国卫星、上海沪工等涨停。下跌方面,煤炭、燃气板块调整,百川能源、云煤能源、安泰集团跌停。个股涨多跌少,沪深京三市超3000股飘红,今日成交近2万亿,较上日放量超3000亿。

二、当日热点

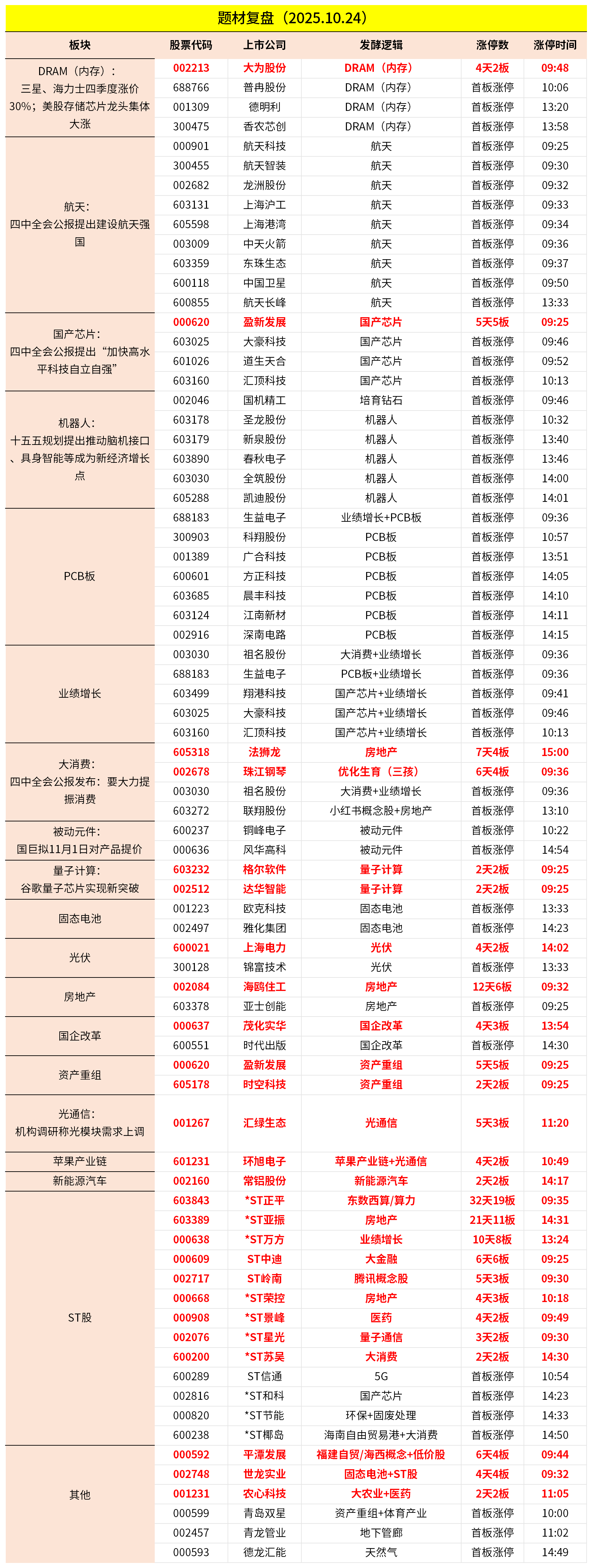

1.存储

存储概念今日再度爆发,大为股份、普冉股份、德明利、香浓芯创等全线涨停。

隔夜美股存储公司再度大涨,闪迪涨超13%,美光、西部数据等涨超4%。

据证券时报23日报道,三星电子与SK海力士已在第四季度将其DRAM和NAND闪存的价格上调最高达30%,并将新的价格体系传导至客户。此举是内存巨头对当前市场供需失衡的直接回应,价格上涨周期已正式开启。

上海证券认为,AI推理应用快速推升实时存取、高速处理海量数据的需求,促使机械硬盘(HDD)与固态硬盘(SSD)供应商积极扩大供给大容量存储产品。由于全球主要HDD制造商近年未规划扩大产线,无法及时满足AI刺激的突发性、巨量储存需求。根据TrendForce集邦咨询,目前NLHDD交期已从原本的数周,急剧延长为52周以上,加速扩大CSP的储存缺口。根据CFM闪存市场,北美市场因面向数据中心的HDD供应紧缺,部分北美客户将采购需求转至企业级存储,服务器NAND市场需求明显增加。

此外,DRAM需求有望快速增长。一方面ServerDRAM则因CSP(云端服务供应商)建置动能回温,DDR5产品需求持续增强,2026年CSP的DRAM采购需求有望大幅成长;另一方面,HBM需求持续扩张,YoleGroup预测,HBM市场将在2030年前保持33%的年复合增长率,届时其营收将超过DRAM市场总营收的50%。

2.航天

航天板块今日也爆发,航天科技一字板,航天智装、上海沪工、中国卫星等多股涨停。

催化上,据央视新闻报道,党的二十届四中全会公报发布,其中提到,加快建设航天强国构建以先进制造业为骨干的现代化产业体系。“航天强国”首次写入公报。

中航证券指出,2024年,我国已进入“十四五”后期,伴随“航天强国”已经进入到建设落地阶段,我国有望落地更多支持航天产业发展的政策,向航天产业倾斜相对更多的资源。其中,以导弹与智能弹药为代表的国防安全建设重要组成、火箭与卫星为代表的空间基础设施及应用有望成为“航天强国”下的重要发展领域。

3.国产芯片

国产芯片概念今日反弹,盈新发展5连板,大豪科技、汇顶科技等涨停,寒武纪大涨9%。

据央视新闻报道,二十届四中全会于2025年10月20至23日在北京召开,会议审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,明确提出“加快高水平科技自立自强,引领发展新质生产力”,还要“加强原始创新和关键核心技术攻关”。

国泰海通表示,本次会议公报围绕十五五规划作出战略部署,其中科技创新强调“抢占科技发展制高点”,表明在我国科技实力实现整体性提升的背景下,战略目标已由“追赶”逐步迈向“领先”,从应对科技领域“卡脖子”到主动参与和引领科技产业竞争。

此外,银河证券认为,一方面,AI数据中心推升存储器需求,直接拉动设备需求;另一方面,国产替代持续深化,带来增长空间。短期来看,头部存储厂商新项目启动及先进逻辑扩产,推动设备行业迎来新一轮增长,长期国产替代逻辑稳固。

除上述热点外,AI产业链集体反弹,光模块中际旭创再创新高,PCB也有多股涨停,苹果产业链、固态电池也表现活跃;医药、煤炭、深地经济等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

1月9日主题复盘 | 大盘放量超3万亿,AI应用、AI医疗全线大涨,航天板块热度不减

1月8日主题复盘 | 航天再度掀起涨停潮,核聚变、脑机接口持续活跃

12月10日主题复盘 | 海南自贸港再度爆发,房地产午后大幅拉升,大消费持续活跃

11月28日主题复盘 | 指数缩量上涨,航天持续强势,福建、锂电板块再度活跃

11月27日主题复盘 | 有机硅再度大涨,锂电池、固态大幅反弹,国产芯片持续活跃

11月26日主题复盘 | 光通信产业链大涨,医药持续活跃,消费再迎政策催化

11月25日主题复盘 | 三大指数全线反弹,光通信、芯片大涨,航天板块继续强势,医药板块迎资金关注

11月20日主题复盘 | 福建自贸继续活跃,房地产异动,银行轮番新高