2025年1月6日复盘:成交量低迷,医药逆市走高,有色金属异动

一、行情回顾

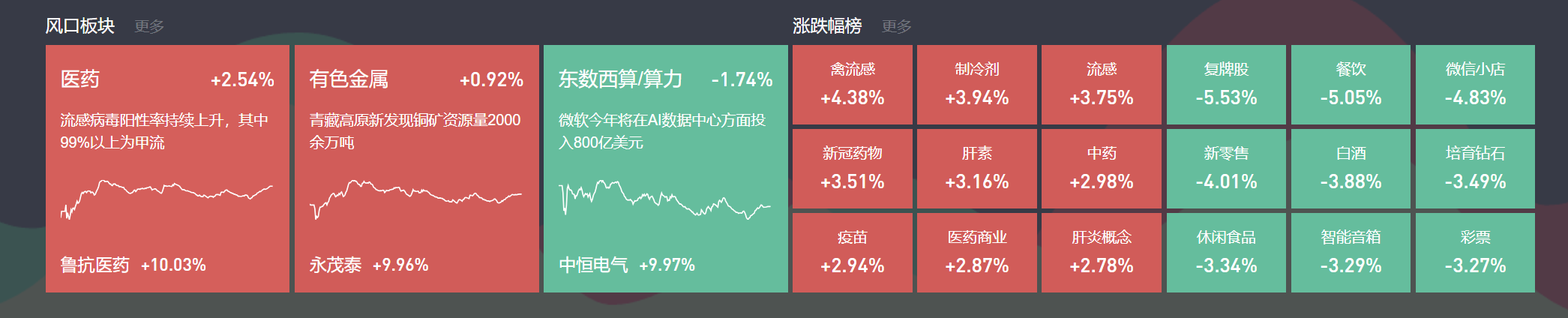

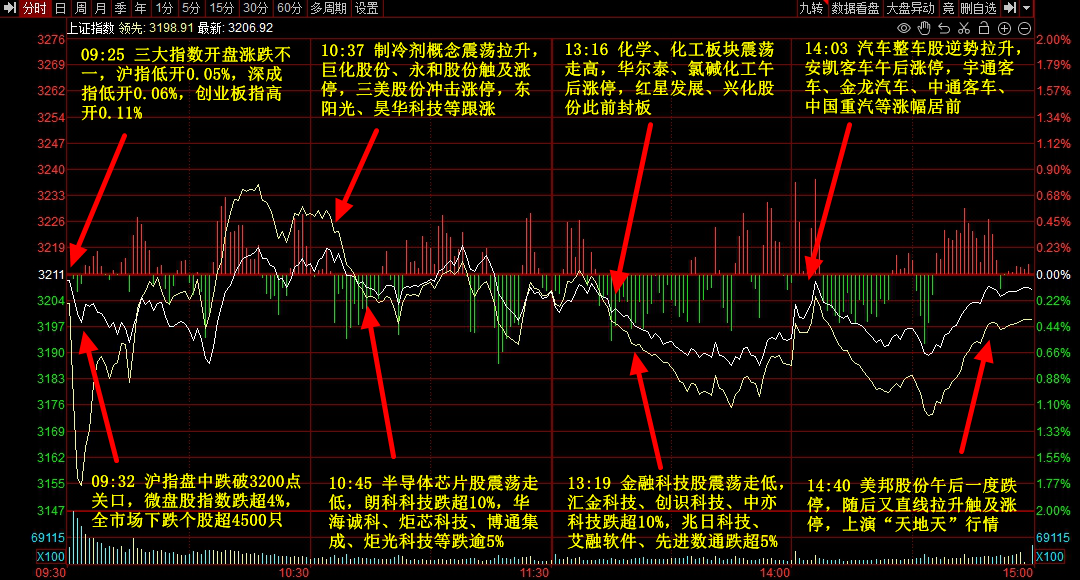

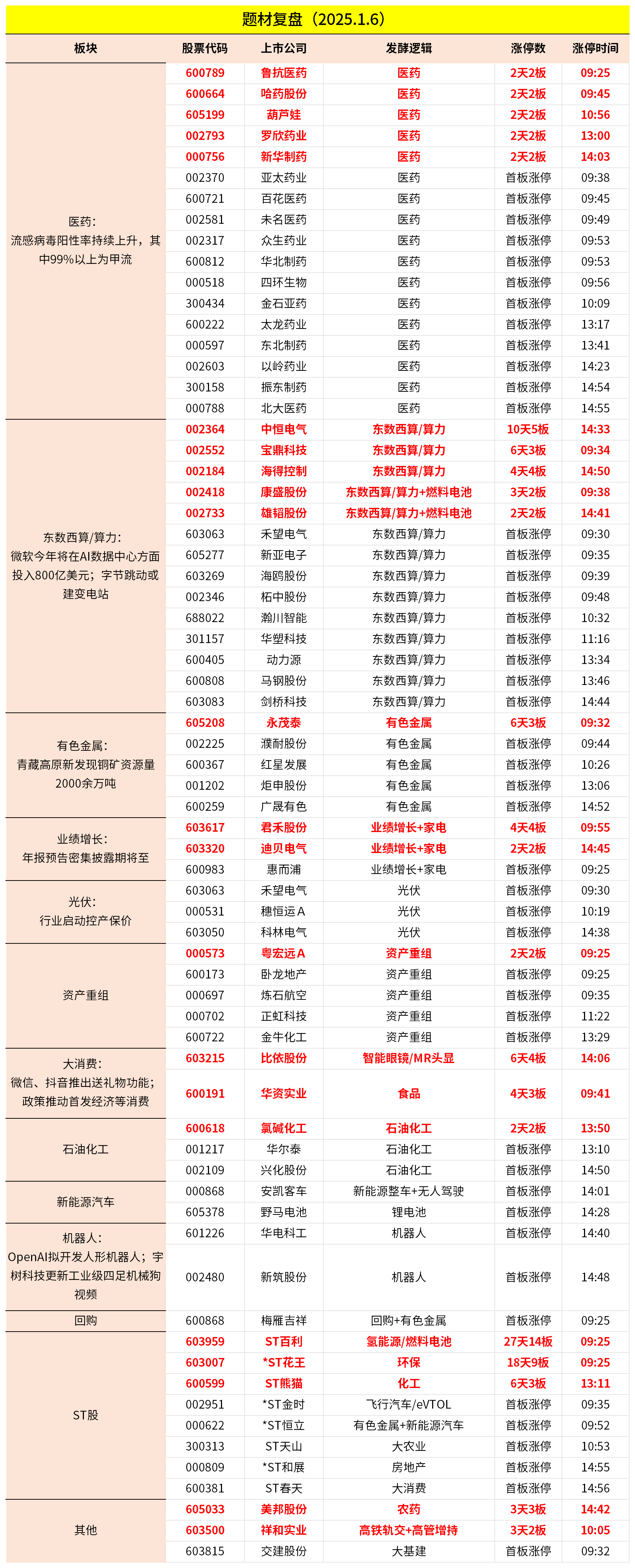

市场全天缩量震荡,三大指数小幅下跌,沪指盘中一度跌破3200点。医药医疗股集体爆发,抗流感方向领涨,金石亚药、华北制药、百花医药、鲁抗医药、新华制药等多股涨停。稀土永磁、小金属等资源股盘中活跃,广晟有色、红星发展、濮耐股份涨停。下跌方面,零售等消费股延续跌势,东百集团、友好集团、中百集团等多股跌停;AI眼镜概念股大幅调整,华灿光电、国光电器、亚世光电等跌停。个股跌多涨少,沪深京三市近3000股飘绿,今日成交仅1.06万亿,创9月25日以来新低。

二、当日热点

1.医药

医药板块今日活跃,鲁抗医药、哈药股份、葫芦娃等多股涨停。

据大河健康网,2024年秋季由鼻病毒引起的感冒延迟了流感的暴发时间,预计到2025年1月中旬会达到一个峰值。

此外,据中国网报道,叮当快药1月2日发布的数据显示,呼吸道疾病用药销量持续走高。

国泰证券指出,呼吸道感染病原体来源多样复杂,常见混合感染,所致的症状类似而治疗策略差异较大,因此精准识别多种病原体对疾病的治疗和预后都有重要的意义。从国内情况来看,2022年底以来,已经经历多轮呼吸道疾病感染高峰,各种病原体呈接力式爆发;从海外经验来看,管控优化第二年呼吸道感染仍然高发;临床呼吁快速、易于普及的联合检测产品。目前我国呼吸道检测行业处于快速发展的较早期阶段,具有广阔的市场潜力。

光大证券表示,随着冬季气温下降,全国呼吸道疾病逐渐进入高发期,市场关注度持续上升,相关产业链迎来投资机会。

2.有色金属

有色金属板块今日大涨,永茂泰、红星发展、炬申股份等涨停。

中信期货表示,供需面来看,原料端整体延续偏紧局面,部分品种原料偏紧传导到冶炼端,比如:氧化铝、铝、铅、锌和锡等。中长期看,矿端增量受限、需求受益于全球新能源、电网改造需求,铜供需格局向好,铜价中枢有望持续抬升。

3.算力

算力板块今日继续活跃,中恒电气、海得控制等涨停。

1月3日,微软副总裁发文表示,微软25财年将投入约800亿美元建设AIDC用于训练AI和全球部署AI应用。

据新浪科技1月6日消息,字节跳动1月3日发布自建数据中心变电站设计框架采购寻源公告,计划采购自建变电站的主要设计原则及工程设想,完成变电站的建筑、电力一次系统、电力二次系统的扩初设计等。

浙商证券表示,字节跳动2024年资本开支达到800亿元,接近百度、阿里、腾讯的总和(约1000亿元)。2025年字节跳动资本开支有望达到1600亿元,此前火山引擎智能算法负责人吴迪曾表示,2027年豆包每天Token消耗量预计超过100万亿,是原来的100倍以上。与此同时,百度、阿里、腾讯等互联网企业也纷纷参与大模型竞争,致力于扩大模型参数、增加用户数量与使用量。

产业链方面,传统的IDC以提供数据服务为主,供企业内外部用户访问,而AIDC(智算中心)为AI训练和推理提供算力、存储和相关服务。为满足大模型日渐增长的算力需求,算力集群正在向万卡级别发展,对AIDC在能耗、电价、散热等方面的要求水涨船高。

国信证券表示,数据中心总成本(TCO)由固定投资成本(Capex)和运营成本(Opex)构成,其中变配电系统占Capex比例为25%-30%(包括电力用户站、配电柜等),电力成本占 Opex 比例为55%-60%。变配电系统中,涉及的主要电力设备包括变压器、低压断路器、PDU、低压开关、成套开关设备等。

IEA预测2022-2026年全球数据中心耗电量将实现翻倍增长,数据中心建设需求增长。根据GMI预测,2023-2032年全球配套变压器市场年复合增长率达7%,2032年市场空间达千亿元。国信证券预计,数据中心变压器未来十年将成为全球变压器的重要增长来源。

除上述热点外,光伏、重组、化工等板块都有局部活跃;跌幅方面,大金融、光刻机、智能眼镜等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

1月9日主题复盘 | 大盘放量超3万亿,AI应用、AI医疗全线大涨,航天板块热度不减

1月8日主题复盘 | 航天再度掀起涨停潮,核聚变、脑机接口持续活跃

12月10日主题复盘 | 海南自贸港再度爆发,房地产午后大幅拉升,大消费持续活跃

11月28日主题复盘 | 指数缩量上涨,航天持续强势,福建、锂电板块再度活跃

11月27日主题复盘 | 有机硅再度大涨,锂电池、固态大幅反弹,国产芯片持续活跃

11月26日主题复盘 | 光通信产业链大涨,医药持续活跃,消费再迎政策催化

11月25日主题复盘 | 三大指数全线反弹,光通信、芯片大涨,航天板块继续强势,医药板块迎资金关注

11月20日主题复盘 | 福建自贸继续活跃,房地产异动,银行轮番新高