2024-07-09主题复盘 | 消费电子板块全线爆发,苹果产业链掀涨停潮,AI硬件核心创新高,无人驾驶再迎催化

一、行情回顾

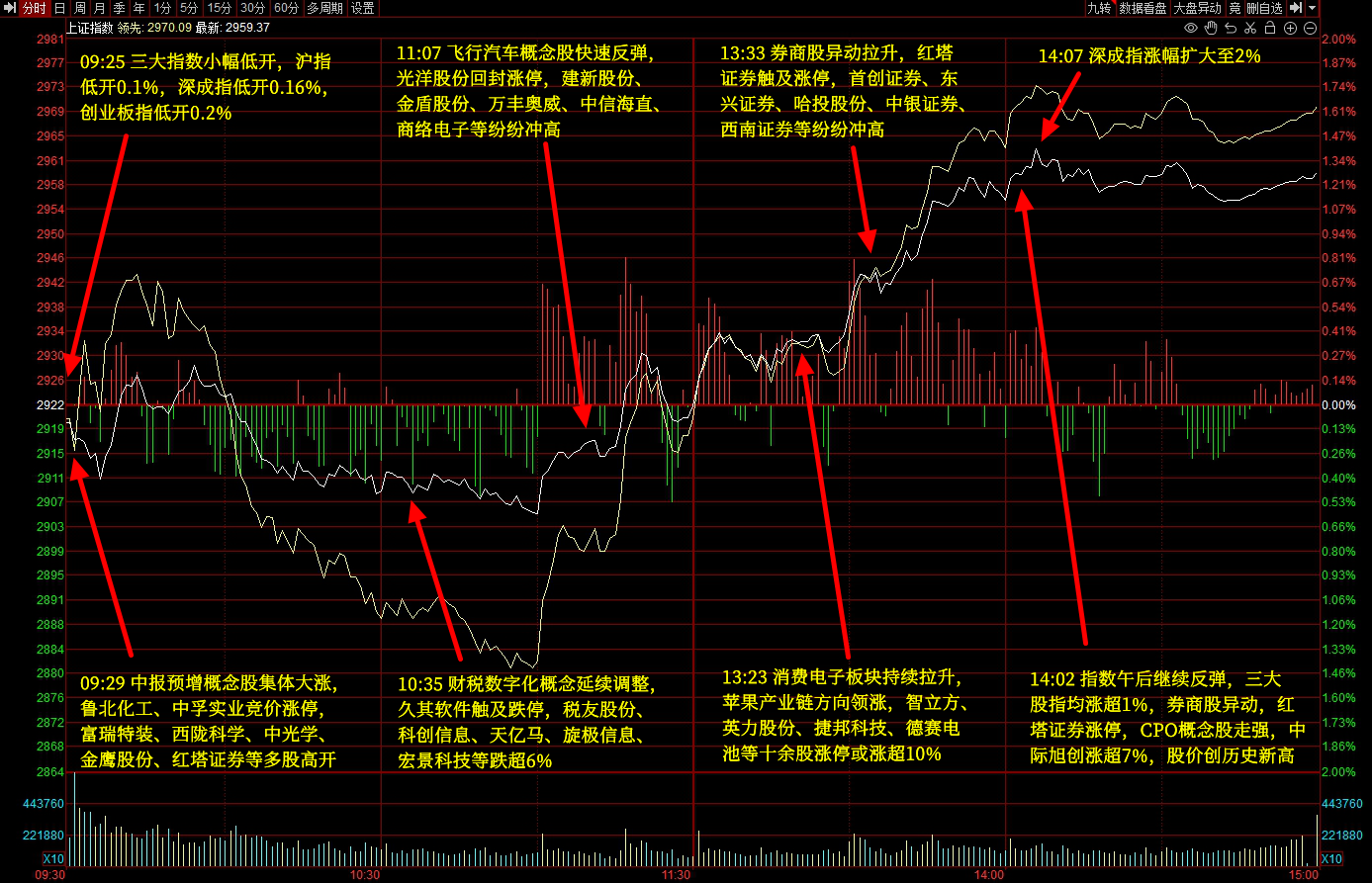

三大指数今日放量反弹,午后集体涨超1%,深成指一度涨逾2%。消费电子板块全线爆发,苹果产业链方向领涨,智立方、捷邦科技、博硕科技、德赛电池、闻泰科技等十余股涨停。铜缆高速连接概念大涨,胜蓝股份、神宇股份、凯旺科技、新亚电子、沃尔核材涨停。半导体、先进封装概念拉升,蓝箭电子、晶方科技、淳中科技等涨停,台基股份、晶丰明源、芯原股份等涨超10%。下跌方面,猪肉股走低,巨星农牧接近跌停。个股涨多跌少,沪深京三市超4200股飘红,今日成交7172亿元。

二、当日热点

1.苹果产业链

苹果产业链今日再度大涨,瀛通通讯、朝阳科技、惠威科技等多股涨停,权重股东山精密涨停,立讯精密、蓝思科技等纷纷大涨。

消息上,据中证报报道,从苹果产业链公司人士处获悉,近期该公司收到的苹果iPhone 16系列备货目标指引略有上调,上调后,iPhone 16系列今年备货目标指引为9000万部左右。

国泰君安表示,Apple Intelligence将首先支持iPhone 15 Pro系列及后续机型升级,包括新款iPhone 16系列,以及配备M1的iPad和Mac。预计在2024年夏季提供试用,2025年将推出正式版本。这一功能的引入有望刺激用户换机需求,从而推动苹果产品销量,对国内苹果供应链产生积极影响。

在AI手机新产品周期中,通常会带来手机销量的提升,叠加2025年SE与SLIM新机型发布,预计2025年iPhone手机销售量将超2.5亿部。在AI手机浪潮中,NPU和内存是主要升级方向,与其相关的SLP、电池、散热等也将迎来同步升级。

2.国产芯片

催化上,隔夜台积电市值市值一度突破万亿美元。此外近期,台积电将从2025年起对最先进的3纳米制程技术进行涨价。其中,AI产品价格提高5%至10%,而非AI产品的价格将上涨0%至5%。至于5纳米也有望因生产成本提高而调高报价。

国泰君安指出,WSTS上调2024年全球半导体市场规模同比增速预测至16.0%,相比23年11月预测上调2.9%。半导体行业景气度回暖驱动因素来自两方面:一方面,AI+驱动行业新创新周期,相关逻辑芯片、新型存储芯片市场需求放量;另一方面,半导体行业迎来周期性复苏,传统大宗存储控产保价后迎来价格修复,消费类、工业类乃至车载芯片渠道库存自然去化,下游客户拉货节奏正常化。

在供给端,先进制程代工订单回升,AI和存储行情利好明显。台积电3nm产能持续提升,订单快速增长,并计划提高先进制程工艺的价格。中国大陆的晶圆厂产能利用率也在提升,部分制程产能无法满足客户需求,已呈满载状态。在需求端,消费电子需求回暖,AI重启创新周期,推动智能手机和笔记本电脑等产品的出货量增长。

3.无人驾驶

无人驾驶板块今日也强势发挥,天迈科技、星网宇达、德赛西威等多股涨停。

昨日北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》对外征求意见。此外,近期萝卜快跑在武汉市全无人订单量迎来了爆发式增长一度引起热议。

海外方面,特斯拉将在8月8日发布Robotaxi,马斯克描述了Robotaxi的运营模式,类似于Uber和Airbnb的结合。

海通证券认为,此次《条例》(征求意见稿)将为L3级及以上自动驾驶汽车市场主体提供清晰、透明、可预期的制度规范,再次肯定了车路云协同发展的产业发展方向,对于智能路侧基础设施的相关改造进行规定,从政策层面将明确车路云的技术方案。

场景落地方面,该机构表示这相当于规划了高级别智能驾驶汽车上路的路线图,先从公共交通运输车辆、环卫清扫等车辆开始,以后有望逐步过渡到C端乘用车,车路云的技术路线可以闭环。

在国内复杂的城市路况下,车路云协同发展是推动高级别自动驾驶汽车实质上路的必由选择,此次北京《条例》(征求意见稿)的发布有望树立全国标杆,我国L3、L4级别智能驾驶汽车正在步入崭新的发展阶段。

除上述热点外,AI硬件也全线上涨,铜缆高速连接器神宇股份、沃尔核材双双新高,PCB板胜宏科技、沪电股份新高,光模块新易盛、中际旭创等也都新高。跌幅方面,低价股大跌,装修建材个股也跌幅居前。总体来看,今日市场放量回暖,资金做多意愿逐渐上升。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎