期货资讯(股期汇)

期货资讯(股期汇)华联期货:需求仍处于季节性淡季 生猪行情或延续区间震荡

研报正文

生猪季报:供需博弈 猪价区间窄幅震荡

基本面观点

现货:生猪现货价格窄幅震荡为主,价格重心偏强运行。据我的农产品网数据显示,目前全国生猪出栏均价为14.60元/公斤,低价区报13.90元/公斤。养殖端出栏较为规律,猪源暂无集中上量,部分贸易商启动冻品入库,叠加少量二育入场支撑生猪现货价格。当前需求仍处于季节性淡季,市场供需调整有限,短期猪价行情或延续区间震荡。

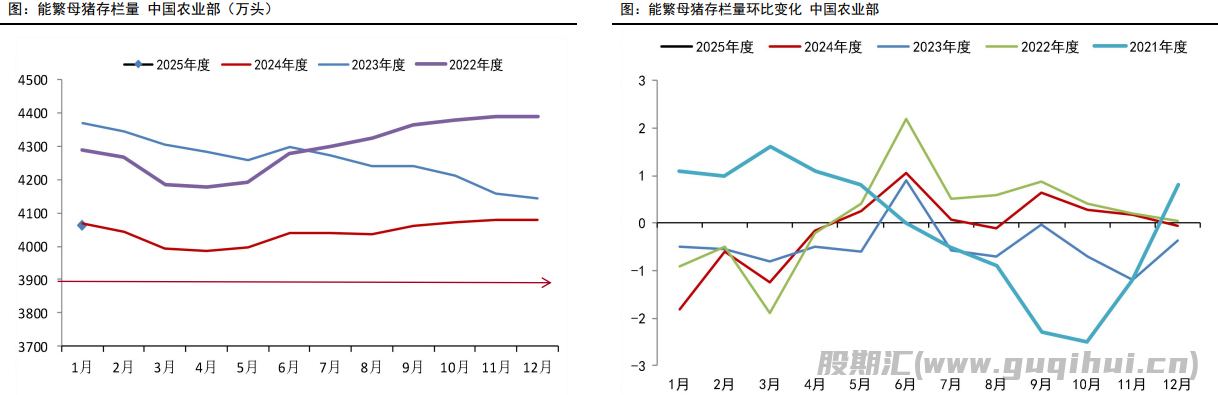

据国家统计据数据显示,2025年1月全国能繁母猪存栏4062万头,环比下降0.39%,较2024年内11月高点对比回落0.44%。综合2024-2025年上游产能变化,存量基本保持在正常保有量(3900万)绿色偏高位置,整体区间调整为主。另一方面,近几年母猪生产效率持续提升,2024年以来PSY(母猪提供断奶仔猪数)比往年又提高约0.6头。1月份全国中大猪存栏量同比增长1.1% ,尤其是全国规模猪场中大猪存栏量同比增长4%,目前生猪产能充足,后期生猪出栏压力依然较大,新生仔猪数量也高于去年同期2.5%左右,若猪肉消费不出现明显增长,2025年9月份之前猪价或将维持低位水平。同时养殖端在有利润的情况下,产能主动调减意愿偏弱,仍以产能优化更替为主,市场长线预期转弱,期货盘面承压的走势亦对此有所反馈。目前养殖端补栏相对谨慎,二育仅零星入场。后市需重点关注规模场出栏计划调整、市场情绪变化、终端需求增量、出栏体重调整、二育动态及冻品库存等因素。

策略观点与展望

展望:目前国内生猪产能宽裕,规模企业产能依旧在增长,中小散户有减产能趋势,总体产能增速放缓。二育市场在成本及资金双重压力之下,市场整体心态趋于谨慎。2024年猪价重心上移,而饲料原料价格大幅下搓,养殖企业利润较高,同时现金流得到极大补充,促使行业在2-3季度扩产能,按6个月育肥周期计算,补栏仔猪的出生量对应2025年上半年生猪的出栏量将逐月增加。年后供增需弱,猪价走弱或将趋向成本线甚至进入亏损周期,届时产能或由增转降。中期来看成本端存在缓慢抬升的低估值基础,叠加冻品库存低位,若一季度能完成去体重任务,猪价存在阶段性反弹机会,中线可关注09合约做多机会。

策略:供需变动有限,主力05合约小幅贴水,但继续上行动力有限,或延续区间窄幅震荡为主,压力位参考13600,支撑12800。09合约可轻仓做多,期权方面,可买入看涨期权,近期重点关注肥标价差及二育情况。

期现市场

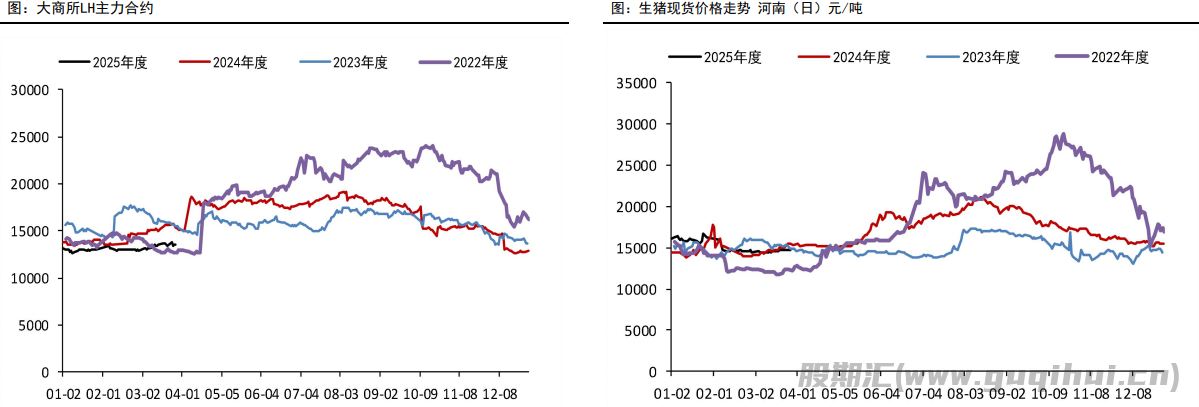

生猪期现货价格

生猪现货价格窄幅震荡为主,价格重心偏强运行。据我的农产品网数据显示,目前全国生猪出栏均价为14.60元/公斤,低价区报13.90元/公斤。养殖端出栏较为规律,猪源暂无集中上量,部分贸易商启动冻品入库,叠加少量二育入场支撑生猪现货价格。当前需求仍处于季节性淡季,市场供需调整有限,短期猪价行情或延续区间震荡。

期现基差

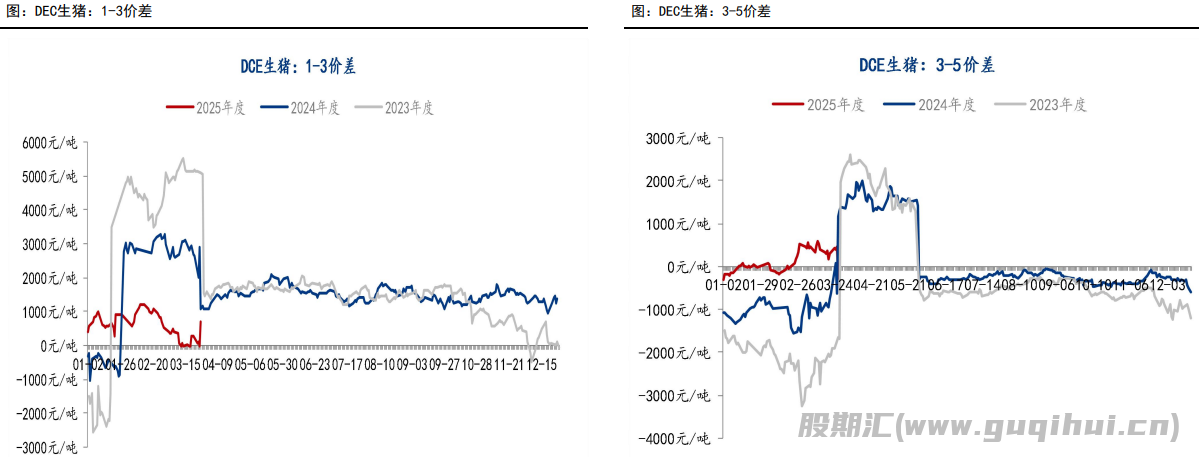

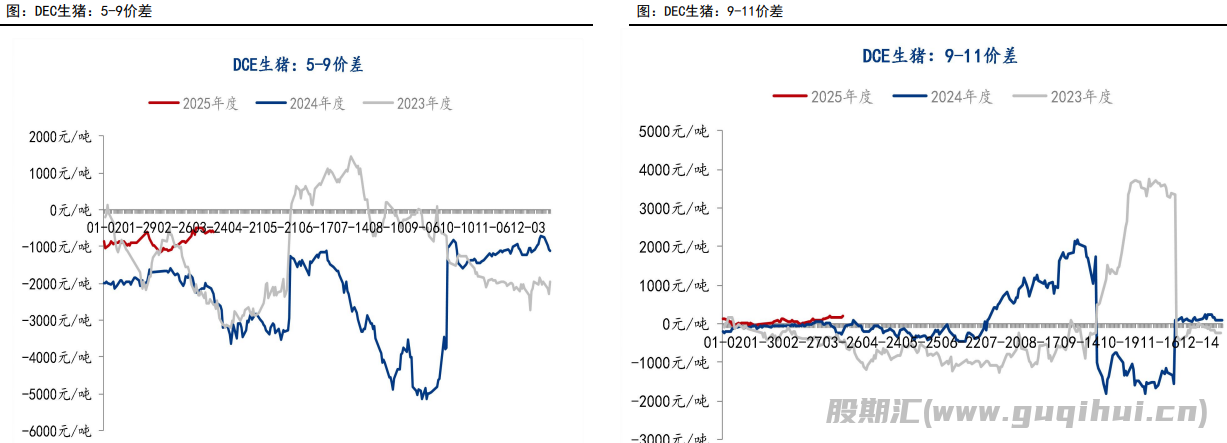

期货价差

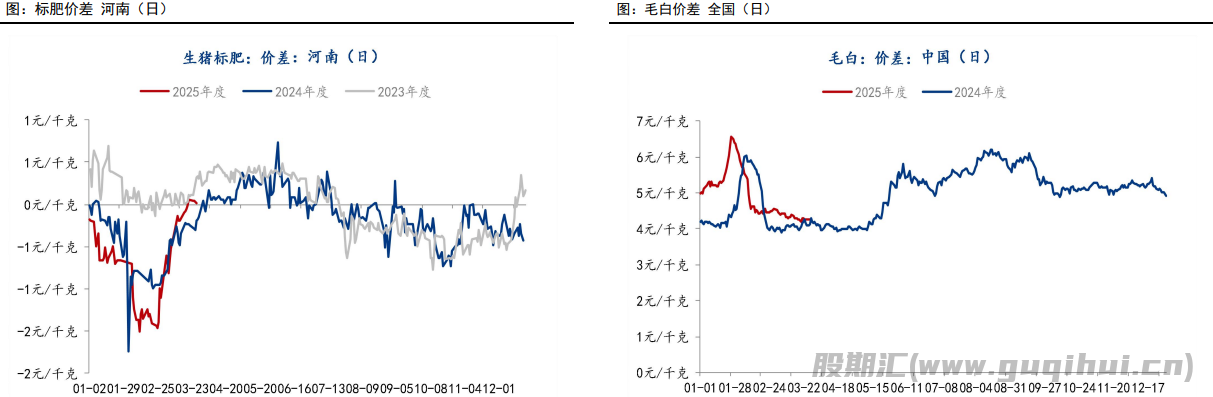

生猪标肥价格

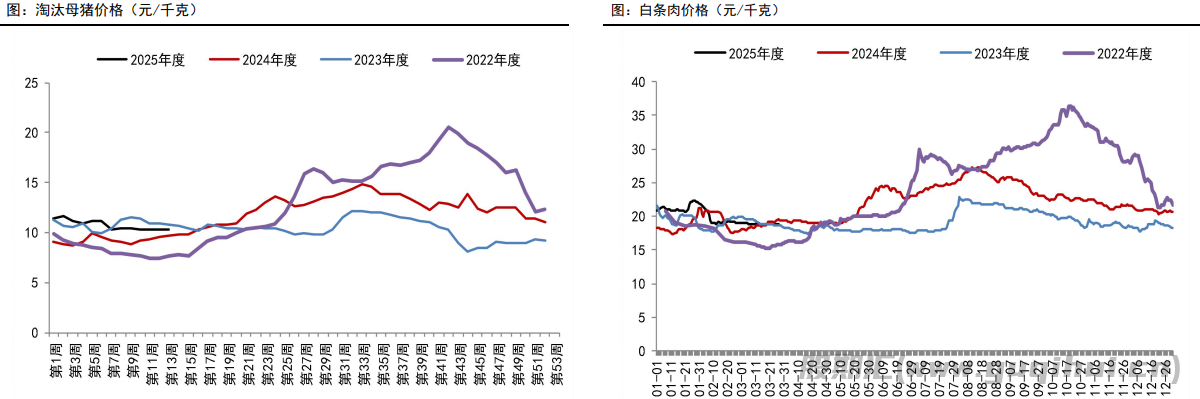

随天气逐步转暖,肥猪需求减弱,标肥价差持续缩小。

标肥、毛白价差

全国标肥猪价差均价在-0.47元/公斤,与上周价差缩小0.12元/公斤,本周标肥价差继续走缩。周内标猪价格略增,但肥猪价格略降,因临近月底,养殖场标猪市场月度计划完成尚好,对整体价格有所支撑,而肥猪价格随天气逐步转热,需求情况一般,周度均价呈现小幅下跌态势,因此标肥价差继续走缩。

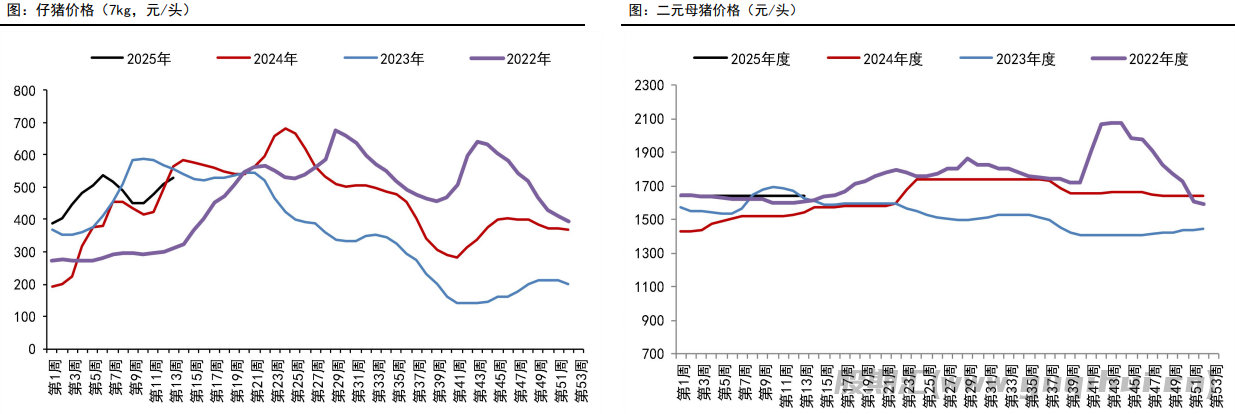

仔猪&二元母猪价格

全国7公斤断奶仔猪均价为528.57元/头,环比上涨3.45%,同比下跌6.60%。市场主流价为470-560元/头。天气转暖,仔猪存活率提高,养殖场补栏积极性提升;当前标猪市场供需博弈持续,规模场亦有缩量控重出猪情绪,更多支撑仔猪市场走货,仔猪价格不断走高。但仔猪价格相对高位,市场情绪愈发理性,仔猪价格或稳中偏强运行。

淘汰母猪价格

淘汰母猪均价10.28元/公斤,环比上涨0.32%,同比上涨8.10%。淘汰母猪价格多以6-8折进行售卖,跟随生猪价格涨跌调整幅度有限,整体表现相对平稳,短期淘汰母猪价格跟随生猪价格稳中震荡为主。

产能

能繁母猪存栏量(中国农业部)

据官方公布的能繁母猪存栏量数据显示,2025年1月全国能繁母猪存栏4062万头,环比下降0.4%。目前生猪产能已接近105%的产能调控绿色合理区域上线。另一方面,近几年母猪生产效率持续提升,2024年以来PSY(母猪提供断奶仔猪数)比往年又提高约0.6头。1月份全国中大猪存栏量同比增长1.1% ,尤其是全国规模猪场中大猪存栏量同比增长4%, 目前生猪产能充足,后期生猪出栏压力依然较大,新生仔猪数量也高于去年同期2.5%左右,若猪肉消费不出现明显增长,2025年9月份之前猪价或将维持低位水平。

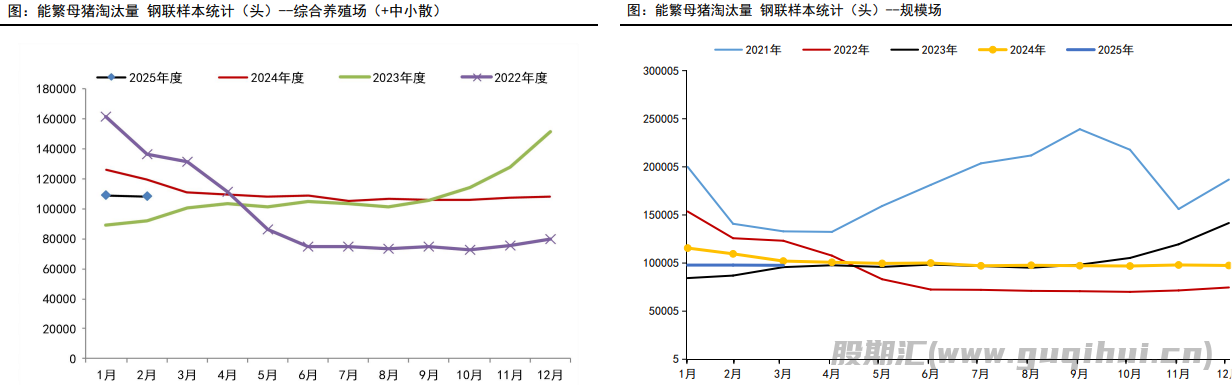

能繁母猪存栏量(钢联统计)

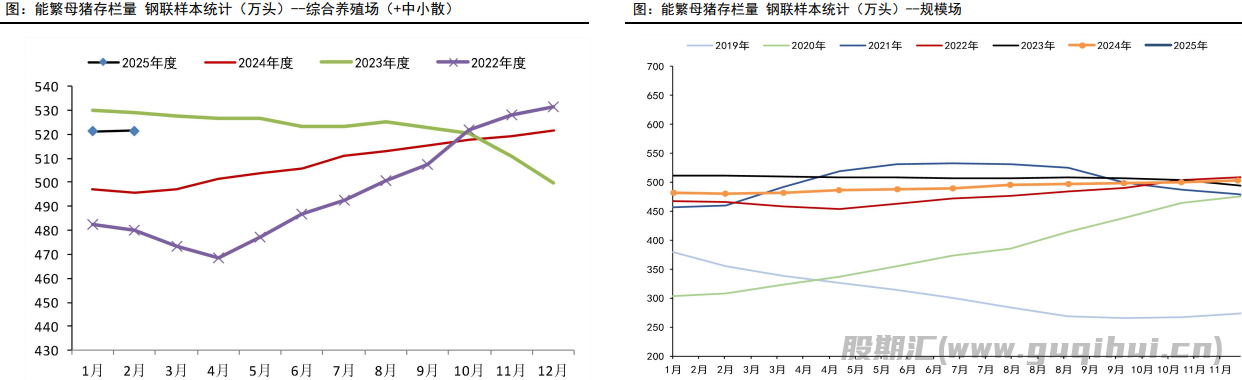

据Mysteel农产品208家定点样本企业数据统计,其中123家规模养殖场2月份能繁母猪存栏量为504.46万头,环比微涨0.05%,同比涨4.86%。其中85家中小散样本场,2月份能繁母猪存栏量为17.048万头,环比微涨0.19%,同比涨15.82%,华南、西北大区稳定,东北、华北及华东大区微降,华中及西南小涨。2月份生猪市场跌后僵持,养殖端盈利空间尚在,企业整体产能主动去化意愿较弱,多进行产能更新优化。其次,冬季猪瘟疫病相对平稳,前期北方零星猪瘟疫病影响有限,随部分企业年内出栏计划增加及后备母猪增量配种转化带动,月内能繁存栏缓慢小增。下月来看,猪市回落预期或继续压缩商品猪出栏利润,但仔猪市场尚有支撑,预计3月份国内能繁母猪存栏量或大稳小动。

能繁母猪淘汰量

据Mysteel农产品208家定点样本企业数据统计,其中123家规模养殖场2月份能繁母猪淘汰量为97649.00头,环比跌0.26%,同比降10.91%;85家中小散样本场月内能繁母猪淘汰量为10832.00头,环比降1.71%,同比涨11.68%。2月份猪瘟疫病相对平稳,养殖端产能被动去化情况较少,企业仍以种群优化更新为主。其次,春节前养殖端部分高胎龄母猪前置出栏,综合影响月内母猪淘汰量减少。3月份天气逐步回暖,仔猪陆续补栏支撑母猪养殖利润,预计下月能繁淘汰量或难有增加。

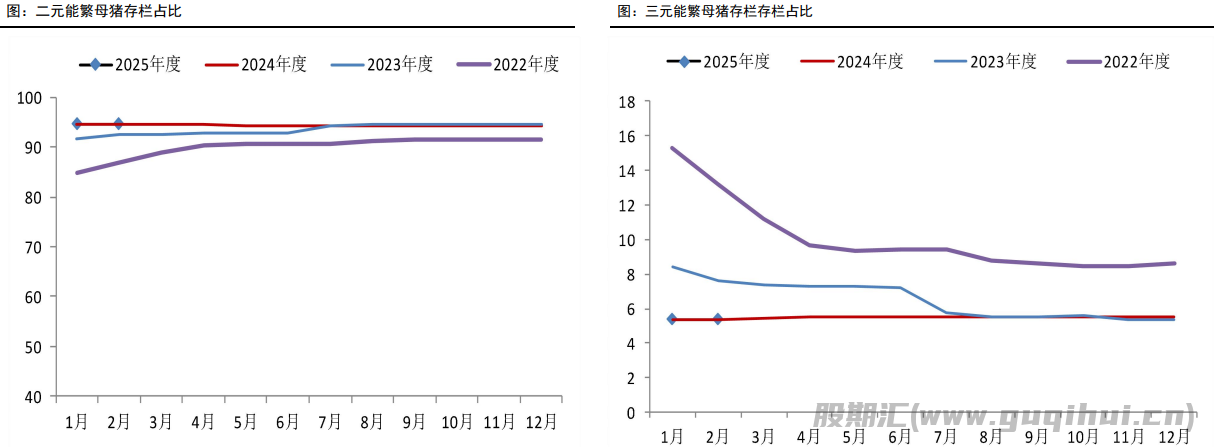

能繁母猪存栏存栏占比(钢联统计)

供给端

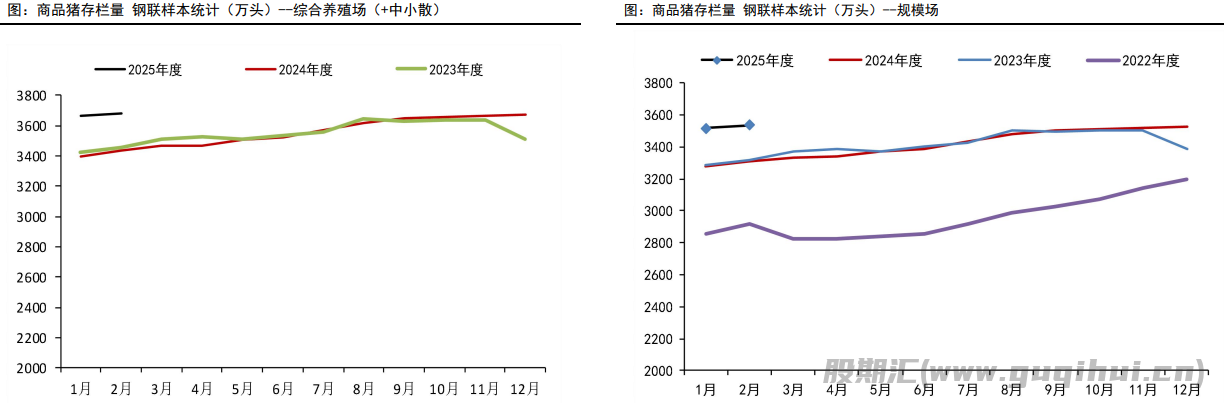

商品猪存栏量

据Mysteel农产品208家定点样本企业数据统计,2月123家规模场商品猪存栏量为3535.02万头,环比增加0.51%,同比增加6.87%。85家中小散样本企业2月份存栏量为140.91万头,环比下跌1.64%,同比上涨13.90%。春节后规模企业仔猪投苗增多,且标肥价差同比较大,不乏压栏增重。因此存栏有所增加。而散户及二育出栏积极性增加,且仔猪价格偏高,加之天气较冷,仔猪补栏较谨慎,因此商品猪环比存栏减少。气温回升,规模企业产能微增,且标肥价差依旧明显,包括规模企业和散户不乏压栏增重,因此预计3月商品猪存栏或环比增加。

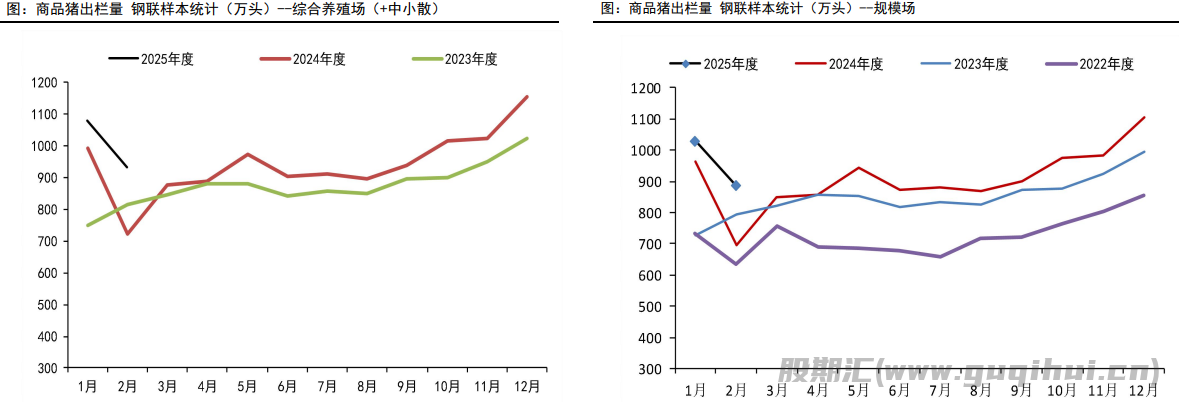

商品猪出栏量

据Mysteel农产品208家定点样本企业数据统计,2月123家规模场商品猪出栏量为885.01万头,环比减少14.04%,同比增加26.98%。85家中小散样本企业2月份出栏量为45.47万头,环比减少7.22%,同比增加78.29%。2月出栏天数减少,出栏压力增加,部分规模企业未完成出栏计划,出栏总量环比不及1月份。市场大体重猪源价格有优势,二育及散户有压栏操作,因此散户出栏环比同样减少。3月份出栏天数增加,产能微增阶段,尤其规模企业,因此综合预计3月份出栏量环比增加。

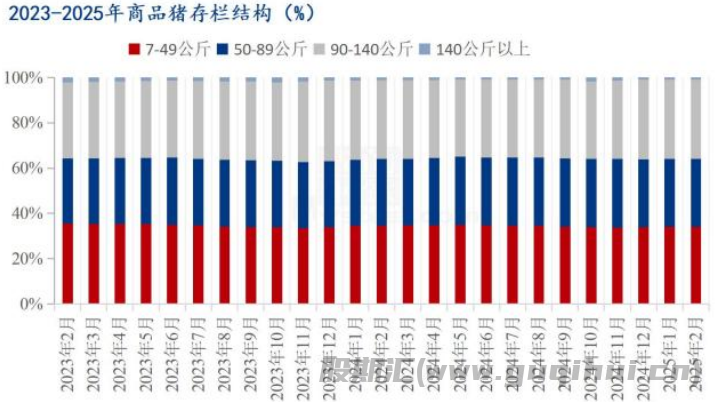

商品猪存栏结构

2025年2月7-49公斤小猪存栏占比34.04%,50-89公斤体重段生猪存栏占比29.98%,90-140公斤体重段生猪存栏占比35.05%,140公斤以上大猪存栏占比0.55%,环比分别为-0.13%、0.07%、0.01%、0.05%。7-49公斤存栏环比下跌,主要原因是仔猪补栏暂缓。140公斤以上大猪存栏量上涨,主要原因是规模场增重,叠加标肥价差较大,散户出栏不积极,大猪存栏略增。 90-140KG存栏量窄幅波动,主要原因是春节前二育进场的猪源,目前处于待售状态,该体重存栏微增。

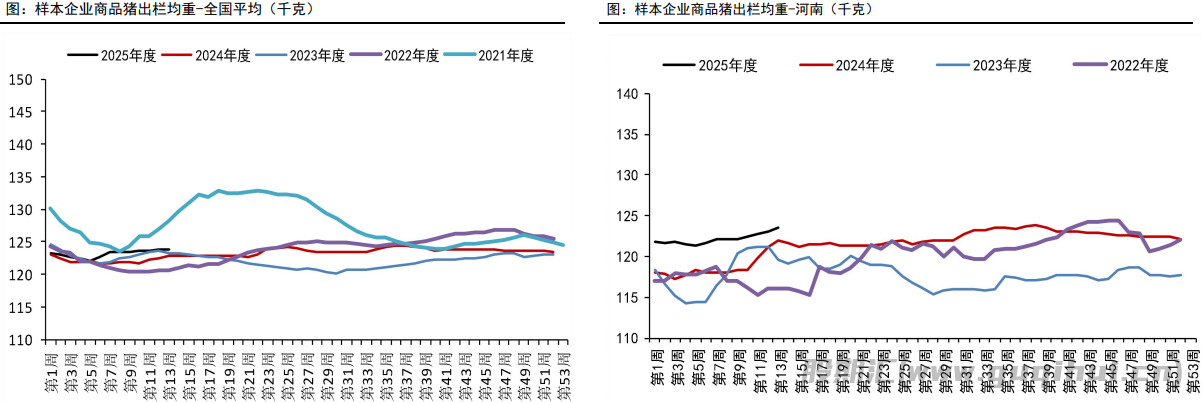

商品猪出栏均重

全国外三元生猪出栏均重为123.90公斤,较上周上调0.06公斤。环比涨幅0.05%,同比上涨0.88%。近期国内生猪出栏均重持续缓慢回升,标肥价差虽收缩明显,但肥猪仍处高位,养殖户多意向出栏大猪。其次,行业养殖利润仍存,规模场难有降重出猪操作,多控重出猪均摊生产成本,提高头均养殖利润。下周气温继续回升,叠加清明小长假短时备货带动,养殖户大猪出栏节奏或有所加快,预计下周生猪出栏均重仍有小幅上调空间。

需求端

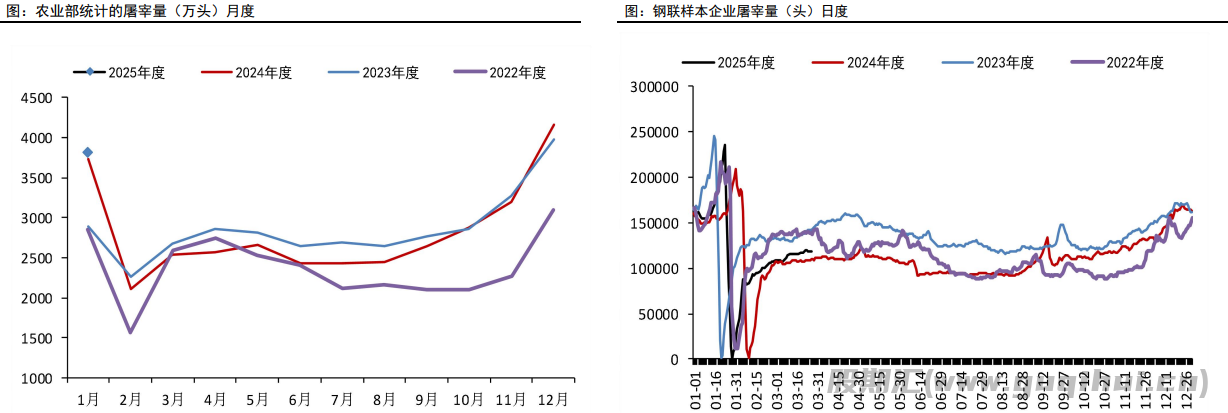

生猪屠宰量

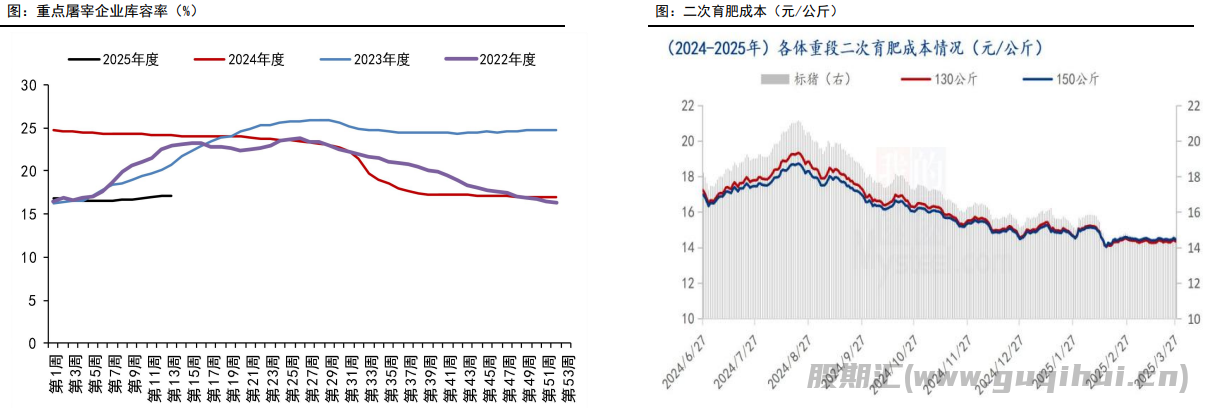

屠企库容率

从上海钢联冻品库存监测显示,自经历了2023年上半年分割入库达到高峰值过后,2023年下半年至今,国内冻品未有明显出库机会,尤其是2023年下半年在商品猪价格长期跌入成本线的悲观行情下,冻品出库机会微乎其微。纵观2024年上半年冻品情况来看,国内屠企在传统的分割入库时期并未有主动入库需求,而是在进行出库的操作,这是明显异于往年的状态,这也更加确定,今年国内冻品或将持续处于去库存的阶段。同时从当前库存水平来看,目前处于偏低水平,因此冻品对猪价的冲击影响有限。

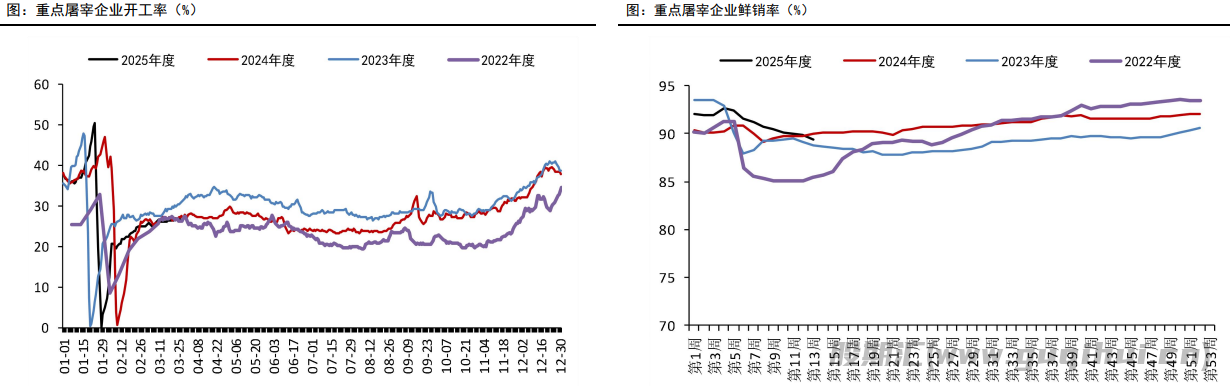

屠企开工率及鲜销率

周屠宰企业开工率为26.56%,同比低0.45个百分点。周内屠宰企业开工率小幅上涨,开工率波动区间为26.15%-26.56%,周内宰后体重有所上升,南方出栏计划完成较快,北方市场供应较为充足,屠宰企业收购难度较低,且当前市场持续恢复,企业有意提升企业开工,但下游经销商谨慎,多压价采购,制约白条市场走货速度。整体看,周内企业开工率继续微幅提升;下周看,市场需求难有明显增量空间,企业开工率或继续窄幅提升。

替代品价格

成本及利润

生猪养殖屠宰利润

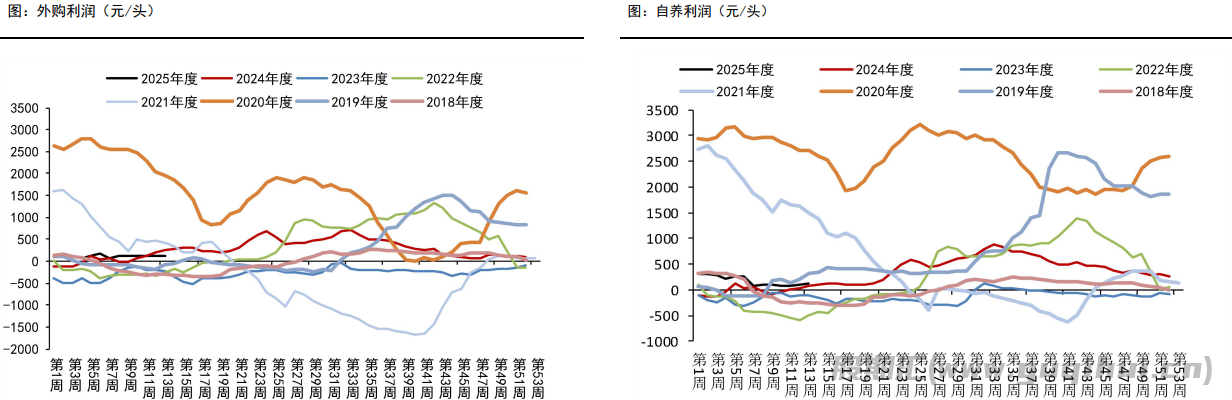

年内养殖端仔猪、人工、水电、疫苗等综合费用影响有限,但随饲料价格年内大幅回落,标猪育成出栏成本回落至13元/公斤附近。整体来说,2024年是养殖行业盈利之年,养殖企业资金流好转,未来产能或出现缓慢回升预期。目前自繁自养周均盈利121.87元/头,较上周盈利增加17.07元/头;外购仔猪养殖周均盈利120.61元/头,较上周亏损12.59元/头。周内饲料原料价格震荡走低,同时生猪出栏价格微幅上涨,使之自繁自养利润继续增加;由于5.5月前仔猪价格成本走高,外购仔猪养殖模式显示出一定劣势。

屠宰毛利&料肉比

猪粮比

近期鲜品市场无明显利好带动,但养殖端缩量抗价情绪不减,加之部分二育零星入场,生猪市场暂受支撑;其次,玉米市场稳中微降,同步支撑养殖端生产成本,推动周内猪粮比值小幅回升。下周生猪市场随清明小长假备货支撑,屠宰企业开工或短时提量,但养殖户大猪同步加快出栏,预计市场或上调幅度较为有限。但玉米市场销区需求仍显疲软,价格或小幅偏弱,综合预计下周猪粮比值或微涨调整。

生猪声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20