期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆粕库存面临回升风险 棕榈油需求以刚需为主

研报正文

核心观点

12 月 12 日,豆类油脂震荡偏弱运行。豆一期价震荡偏强,期价围绕 5 日均线窄幅波动,伴随减仓超 9000 手;豆二期价震荡偏强,期价重返 10 日均线上方,伴随减仓 1 万手;豆粕期价震荡偏弱,期价继续承压于 5 日均线,伴随增仓 3 万手;菜粕期价震荡偏弱,期价运行在 5 日均线和 10 日均线之间,资金变化不大。油脂期价整体反弹,豆油期价震荡偏弱,伴随小幅增仓;棕榈油期价震荡偏弱,期价跌破 30 日均线支撑,伴随减仓 3.1 万手;菜籽油期价震荡偏弱,期价跌破 20 日均线支撑,伴随小幅减仓。

豆类市场来看,随着南美大豆的丰产预期日益强化,对标南美大豆的 05 合约期价继续承压。随着市场对未来预期的转向,现货市场采购情绪明显谨慎,油厂开工率回升的背景下,短期豆粕库存面临回升风险,关注后期下游备货情况。豆类期价整体趋势转弱,节奏上追随外盘美豆期价走势。在基本面尚未改善之前,在市场资金持续增仓过后,整体走势继续承压。

油脂板块,棕榈油期价跌势放缓,短期有见顶迹象,前几日表现强势的菜籽油今日有所转弱。在马棕报告不及市场预期之后,市场逐渐开始关注疲弱的出口需求。

国内棕榈油进口利润持续倒挂继续制约棕榈油进口积极性,港口棕榈油库存加速去化,需求以刚需为主。盘面随着前期领涨的棕榈油出现转弱,近月合约资金松动,远月期价跌幅有所扩大,前期套利资金面临解锁,油脂间强弱关系发生变化。

整体来看,棕榈油止涨回落,油脂板块的整体强势被打破,随着棕榈油期价的强势发生扭转,油脂板块或将面临进一步调整的风险。近期调整行情仍在持续,关注 60 日均线支撑。

1. 产业动态

1)世界气象组织(WMO)周三表示,未来三个月出现拉尼娜现象的可能性超过 50%。但是如果发生,强度将相对较弱且持续时间较短。世界气象组织的预测显示,2024 年 12 月至 2025 年 2 月期间出现拉尼娜现象的可能性为 55%,低于该组织 9 月份预测的 60%。自 5 月份以来,气象条件一直处于中性,既非厄尔尼诺,也非拉尼娜。世界气象组织秘书长塞莱斯特·绍洛表示,即使真的出现拉尼娜现象,其短期降温效应也不足以逆转长期的人为全球变暖。

今年仍有望成为有记录以来最热的一年。拉尼娜现象可能持续到 2 月,但是可能较弱。2025 年 2 月至 4 月出现中性天气条件的可能性约为 55%。欧盟地球监测服务机构哥白尼本周表示,11 月份全球平均气温超过工业化前平均水平 1.5 摄氏度,这也是 17 个月里第 16 个月超过这一阈值。《巴黎气候协议》的目标是将全球变暖限制在比工业化前温度高出“远低于”2 摄氏度的水平,最好是低 1.5 摄氏度。

2)美国农业部发布的全球农业产量报告显示,阿根廷 2024/25 年度大豆产量预计为 5200 万吨,较上月预期调高 2%,比上年增长 8%。大豆收获面积预计为 1730 万公顷,较上月调高 2%,比去年增长 6%。大豆单产预计为每公顷 3.01 吨,与上月预测持平,比去年增长 2%。

阿根廷农业部的最新数据显示,本年度大豆种植面积预计为 1790 万公顷。今年夏季许多阿根廷农民改变了正常的轮作模式。美国农业部预计玉米播种面积下降,因为叶蝉传播引发的矮化病风险打击了玉米播种兴趣,玉米种植面积减少导致大豆种植面积增加,这两种作物通常种植在类似的地区。阿根廷晚熟玉米的播种工作将于 12 月开始,未种植玉米的耕地将种植其他作物,大豆将成为主要替代作物。截至 11 月底,阿根廷大豆种植工作已完成约 47%,播种工作将持续到 1 月。

3)南美作物专家迈克尔·科尔多涅博士发布报告,维持南美大豆和玉米产量预期不变。2024/25 年度巴西大豆产量预计为 1.7 亿吨,阿根廷大豆产量预计为 5700 万吨,和一周前的预测持平。2024/25 年度巴西玉米产量估计为 1.25 亿吨,阿根廷玉米产量估计为 4800 万吨,也和一周前持平。

作为对比,美国农业部在 12 月份供需报告里预测巴西大豆产量为 1.69 亿吨,和上月持平;阿根廷大豆产量为 5200 万吨,高于上月预测的 5100 万吨。美国农业部预测巴西玉米产量为 1.27 亿吨,阿根廷玉米产量为 5100 万吨,均和上月预测持平。

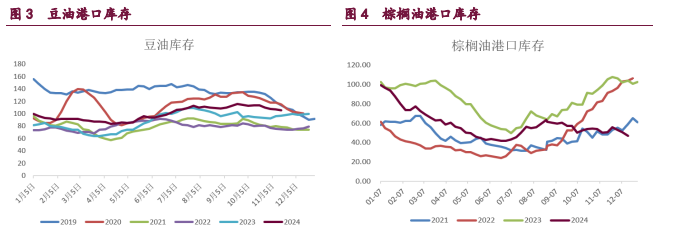

2. 相关图表

豆粕 棕榈油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20