期货资讯(股期汇)

期货资讯(股期汇)建信期货:下游产业处于积弱状态 棉花成品库存逐步累积

研报正文

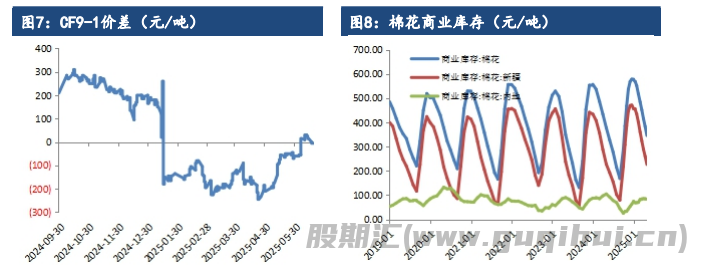

一、行情回顾与操作建议

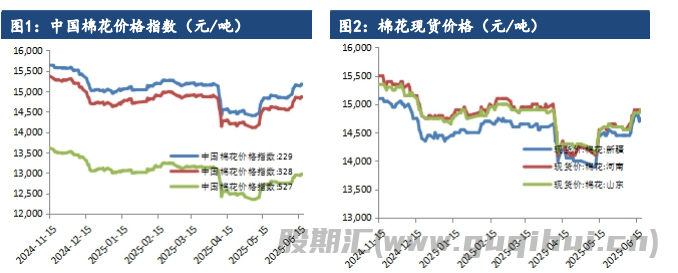

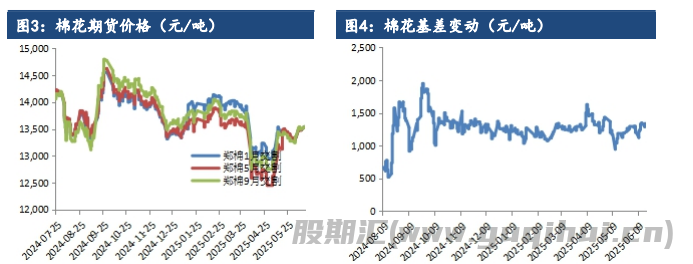

郑棉震荡调整。现货方面,最新棉花价格指数328 级在14891 元/吨,较上一交易日涨 34 元/吨。2024/25 北疆机采 4129/29B/杂3.5 内较多报价在CF09+1400及以上,少量低于该价,南疆喀什机采 31 级双 29 主流较低基差在CF09+900~1000,较多基差报价在 CF09+1000 及以上,均为疆内自提。

纯棉纱市场本周行情持续清淡,纺企以让价出货为主,下游订单难有改善,市场情绪偏谨慎,随用随买。纺企棉纱利润继续恶化,内地限产情况增加。全棉坯布市场交投气氛不佳,市场整体气氛低迷。大型织厂近期订单不及预期,库存积累中,预计秋季订单将晚于往年启动。

宏观方面,美联储连续第四次维持利率不变,隔夜ICE 期棉大幅下跌。国际市场,美棉种植进度为 85%,去年同期为 89%;美棉优良率为48%,去年同期为54%。6 月 USDA 月度供需报告调增 2024/25 年度美棉出口至250 万吨,当年期末库存调降至 96 万吨,美棉基本面良好,CFTC 基金净持仓处于低位水平,ICE 期棉支撑较强,关注后续 6 月底美棉种植报告。

国内市场,在种植面积稳中有增的情况下市场多预期新棉产量稳中有增,本周全疆大部处于现蕾开花期的棉花存在不同程度高温热害风险。据国家统计局数据,5 月纱产量同比增3%,布产量同比降3.3%。下游产业目前处于积弱状态,成品库存逐步累积,开机再度下降。短期基本面驱动有限,郑棉窄幅震荡调整,关注宏观变化。

二、行业要闻

中国 5 月纱产量为 195.1 万吨,同比增 3%。中国5 月布产量为26.7亿米,同比减 3.3%。中国 5 月化学纤维产量为734.9 万吨,同比增5.2%。中国 1-5 月纱产量累计为 936.8 万吨,同比增4.9%。中国1-5 月布产量累计为 126.3 亿米,同比增 0.2%。中国 1-5 月化学纤维产量累计为3503.7万吨,同比增 5.5%。

三、数据概览

棉花 棉纱

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20