期货资讯(股期汇)

期货资讯(股期汇)冠通期货:地缘风险仍在升温 沥青跟随原油偏强震荡

研报正文

【策略分析】

供应端,上周沥青开工率环比回升0.2个百分点至31.5%,较去年同期高了9.3个百分点,沥青开工率继续回升,处于近年同期中性偏低水平。据隆众资讯数据,6月份地炼预计排产130.9万吨,环比增加6.5万吨,增幅为5.2%,同比增加37万吨,增幅为39.3%。

上周沥青下游各行业开工率多数下跌,其中道路沥青开工环比持平于25.6%,仍处于近年同期最低水平,受到资金制约。上周华北地区月初合同提量相对较少,出货量减少较多,全国出货量环比减少7.98%至27.2万吨,处于中性水平。

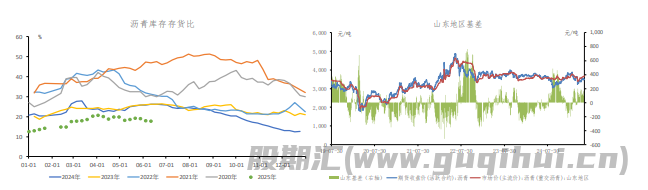

沥青炼厂库存存货比上周环比继续回落,仍处于近年来同期的最低位,南方仍有降雨间歇影响,资金仍受制约,北方需求表现尚可。美伊核协议谈判陷入僵局,会谈已经无限期中止。美国继续加大对伊朗的制裁,以色列和伊朗互相袭击,并将袭击目标扩大至能源设施,中东地缘风险急剧升温。

全球贸易战的恐慌情绪缓解,只是全球贸易战阴云仍未完全散去,美国特朗普政府向雪佛龙公司颁发了简化版的许可证,允许其继续留在委内瑞拉,对设备进行最低限度的维护,但禁止在委内瑞拉生产石油,关注委内瑞拉原油出口变化,地缘风险仍在升温,近期沥青跟随原油偏强震荡,但原油受地缘风险波动较大,沥青基差走弱,建议谨慎操作。由于逐步进入旺季,建议做多沥青09-12价差。

【期现行情】

期货方面:

基差方面:

山东地区主流市场价上涨至3820元/吨,沥青09合约基差下跌至82元/吨,降至中性偏高水平。

【基本面跟踪】

基本面上看,供应端,中化泉州等装置间歇复产,沥青开工率环比回升0.2个百分点至31.5%,较去年同期高了9.3个百分点,沥青开工率继续回升,处于近年同期中性偏低水平。1至4月全国公路建设完成投资同比增长-8.6%,累计同比增速较2025年1-3月小幅回落,仍是负值。

2025年1-4月道路运输业固定资产投资实际完成额累计同比增长-0.9%,较2025年1-3月的-0.2%略有回落。2025年 1-4月基础设施建设投资(不含电力)固定资产投资完成额累计同比增长5.8%,与2025年1-3月的5.8% 持平。截至6月13日当周,沥青下游各行业开工率多数下跌,其中道路沥青开工环比持平于 25.6%,仍处于近年同期最低水平,受到资金制约。

政府工作报告提出,实施更加积极的财政政策。统筹安排收入、债券等各类财政资金,确保财政政策持续用力、更加给力。今年赤字率拟按 4%左右安排、比上年提高1个百分点,赤字规模5.66万亿元、比上年增加1.6万亿元。一般公共预算支出规模29.7万亿元、比上年增加1.2万亿元。

拟发行超长期特别国债1.3万亿元、比上年增加 3000亿元。拟发行特别国债5000亿元,支持国有大型商业银行补充资本。拟安排地方政府专项债券4.4万亿元、比上年增加5000亿元,重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等。今年合计新增政府债务总规模11.86万亿元、比上年增加2.9万亿元,财政支出强度明显加大。要加快各项资金下达拨付,尽快形成实际支出,关注形成实物工作量的进度。

库存方面,截至6月13日当周,沥青炼厂库存存货比较6月6日当周环比下降0.2个百分点至17.6%,沥青炼厂库存存货比仍处于近年来同期的最低位。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20