期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢旺季需求成色存疑 铁矿石供应扰动再现

研报正文

核心观点

【螺纹钢】

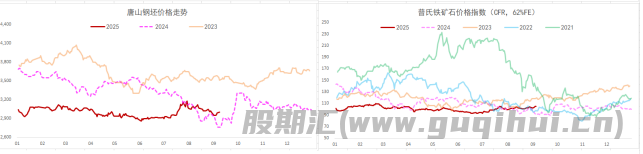

主力期价偏弱震荡,录得 0.73%日跌幅,量缩仓增。现阶段,供需双弱局面下螺纹钢基本面表现偏弱,产业矛盾持续累积,钢价继续承压运行,相对利好的旺季预期以及成本抬升,预计钢价延续低位震荡运行态势,关注需求表现情况。

【热轧卷板】

主力期价震荡运行,录得 0.39%日跌幅,量缩仓增。目前来看,供需双弱局面下产业矛盾累积有限,基本面相对良好,叠加交割压力不大,短期热卷走势表现相对偏强,关注需求变化情况。

【铁矿石】

主力期价高位震荡,录得 0.25%日涨幅,量缩仓增。现阶段,供需双弱局面下矿石基本面平稳运行,而假期补库预期与供应扰动再现,支撑矿价延续偏强运行态势,相对利空则是估值偏高,上行空间谨慎乐观,重点关注钢材表现情况。

一 产业动态

(1)2025 年 8 月份核心 CPI 继续回升 PPI 同比降幅收窄

8 月份,消费市场运行总体平稳,居民消费价格指数(CPI)环比持平,同比下降 0.4%,扣除食品和能源价格的核心 CPI 同比上涨 0.9%,涨幅连续第 4 个月扩大。国内市场竞争秩序持续优化,部分行业供需关系改善,工业生产者出厂价格指数(PPI)环比由上月下降 0.2%转为持平;同比下降 2.9%,降幅比上月收窄 0.7 个百分点。

(2)Mysteel:8 月 16 家重点房企销售额环比增长 20.2%

据 Mysteel 统计,16 家重点房企 2025 年 1-8 月销售额合计 8688.62 亿元,同比下降 17%;8 月销售额合计 1064.51 亿元,同比下降 4.5%,环比增长 20.2%。从销售额来看,8 月,保利发展、绿城中国、中海地产销售额分别为 1812 亿元、 1563 亿元、1503.31 亿元,排名位列前三位。剩余 13 家重点房企中 8 家房企销售额突破百亿,正荣地产销售额最低,仅为 29.91 亿元。从累计同比增速来看, 1-8 月仅中国金茂 1 家重点房企销售额同比增长,同比增 25.7%。其他 15 家房企销售额同比下降,其中新城控股降幅最大,同比下降 54.1%。

(3)Mysteel:8 月全国开工项目汇总,共 397 个项目

据 Mysteel 不完全统计,2025 年 8 月,全国各地共开工 397 个项目。资料显示,8 月,开工投资排名前三的省份为吉林、广西、浙江,总投资分别为 647.3 亿元、303.7 亿元、277.0 亿元。在投资方面,要加力扩大有效投资,发挥重大工程引领带动作用,积极促进民间投资;采取有力措施巩固房地产市场止跌回稳态势,结合城市更新推进城中村和危旧房改造,多管齐下释放改善性需求。

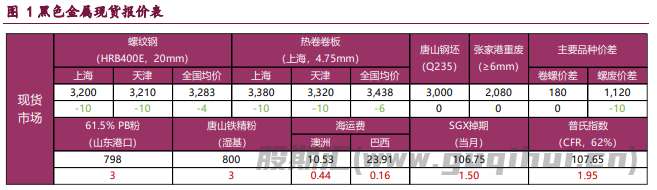

二 现货市场

三 期货市场

四 相关图表

五 后市研判

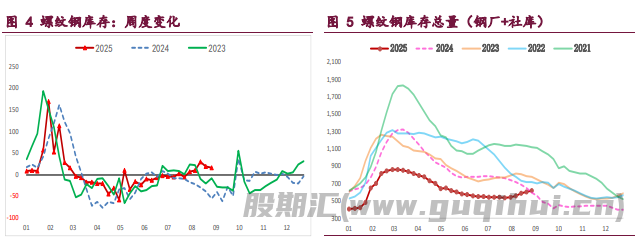

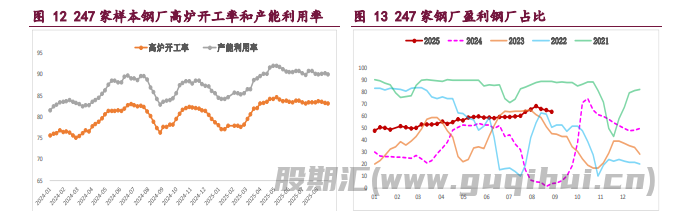

螺纹钢:供需格局变化不大,建筑钢厂生产趋弱,螺纹钢周产量环比降 1.88 万吨,再度回落但依旧处于年内相对高位,且品种吨钢利润尚存,叠加旺季预期,减产持续性存疑,关注后续变化。

与此同时,螺纹钢需求表现偏弱,周度表需环比微降,而高频成交低位运行,两者依旧是近年来同期低位,且下游未见好转,旺季需求成色存疑。

总之,供需双弱局面下螺纹钢基本面表现偏弱,产业矛盾持续累积,钢价继续承压运行,相对利好的旺季预期以及成本抬升,预计钢价延续低位震荡运行态势,关注需求表现情况。

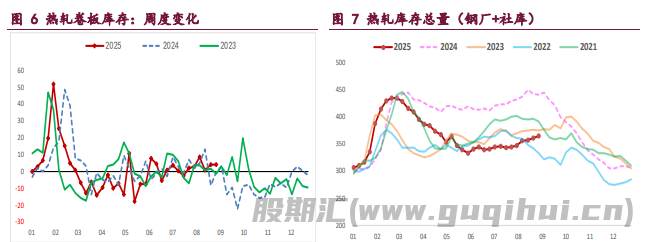

热轧卷板:供需两端均走弱,阅兵期间钢厂生产受限,热卷周产量环比降 10.50 万吨,大幅收缩但持续性不强,后续产量将再度回升,供应端利好效应有限。

同时,热卷需求延续弱势运行,周度表需环比降 15.36 万吨,高频成交弱势运行,两者均已降至年内低位,且主要下游行业冷轧产业矛盾在积累,外需未见好转,热卷需求韧性在趋弱,关注后续变化。

总之,供需双弱局面下产业矛盾累积有限,基本面相对良好,叠加交割压力不大,短期热卷走势表现相对偏强,关注需求变化情况。

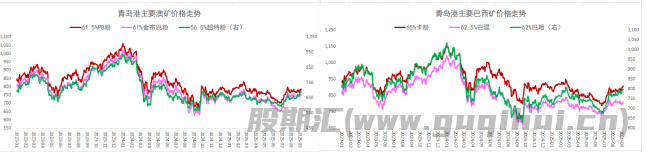

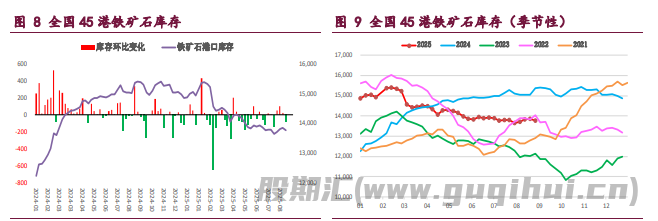

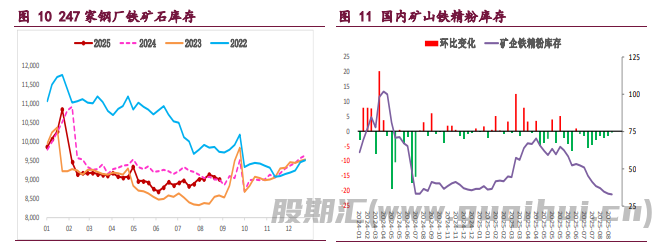

铁矿石:供需格局有所变化,限产扰动使得矿石终端消耗大幅下行,上周样本钢厂日均铁水产量和进口矿日耗双双大降,多为短期因素所致,但钢材产业矛盾在累积,且钢材利润不断收缩,后续回升空间存疑,需求端利好效应趋弱。

与此同时,国内港口到货再度回升,而海外矿石发运大幅增加并至年内高位,高矿价矿商发运积极,外矿供应重回高位,即便内矿供应生产受限,矿石供应仍将稳中有升。

总之,供需双弱局面下矿石基本面平稳运行,而假期补库预期与供应扰动再现,支撑矿价延续偏强运行态势,相对利空则是估值偏高,上行空间谨慎乐观,重点关注钢材表现情况。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20