期货资讯(股期汇)

期货资讯(股期汇)创元期货:上涨动力较为有限 纸浆价格走势整体弱于商品大盘

研报正文

行情回顾

➢ 元旦后两个月盘面整体呈现出先扬后抑的走势,基本上以春节作为分界点。节前在年前备货、海外报价上涨和库存偏低等利多支持下盘面试探性拉涨并且突破了9月底的高点,但是春节后由于港库积累较多,以及下游节后的补库力度不及预期,盘面连续阴跌最终失守6000整数关口,并回到去年四季度位置。

➢ 2025.1.1~2025.3.14期间,不考虑换月问题,现主力2505合约从12.31的5974下跌至3.14日盘的5918,下跌56点,合计下跌0.94%。同期对比,文华商品指数下跌0.37%,工业品板块下跌1.99%,软商品板块上涨0.92%,受自身基本面和工业品板块共振影响,纸浆整体走势弱于商品大盘。

进口:全球处于主动去库周期,年前发运增长明显

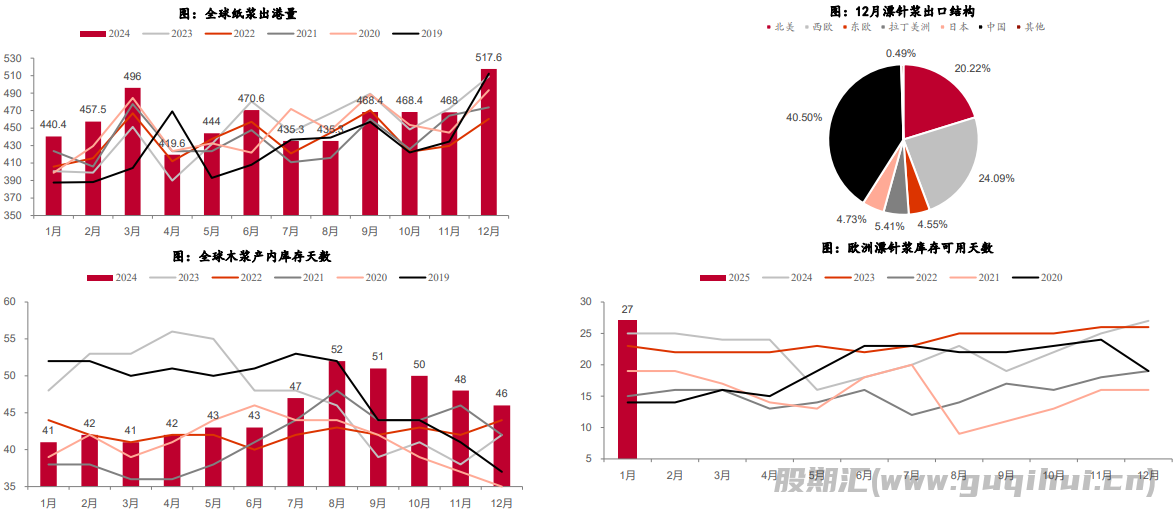

➢ 12月,全球厂内库存天数为46天,环比11月减少2天。但同比增加4天;欧洲1月漂针浆平均库存天数为27天,环比持平,同比增加2天。

➢ 12月为全球纸浆发出517.6万吨,环比增加10.60%,同比增长1.67%。

➢ 据PPPC统计,2024年12月全球漂针浆共发出194.6万吨,其中65.9万吨发往中国。

➢ 一季度的供给+去库压力实际上较大。

进口:年前发运增长明显

➢ 智利:

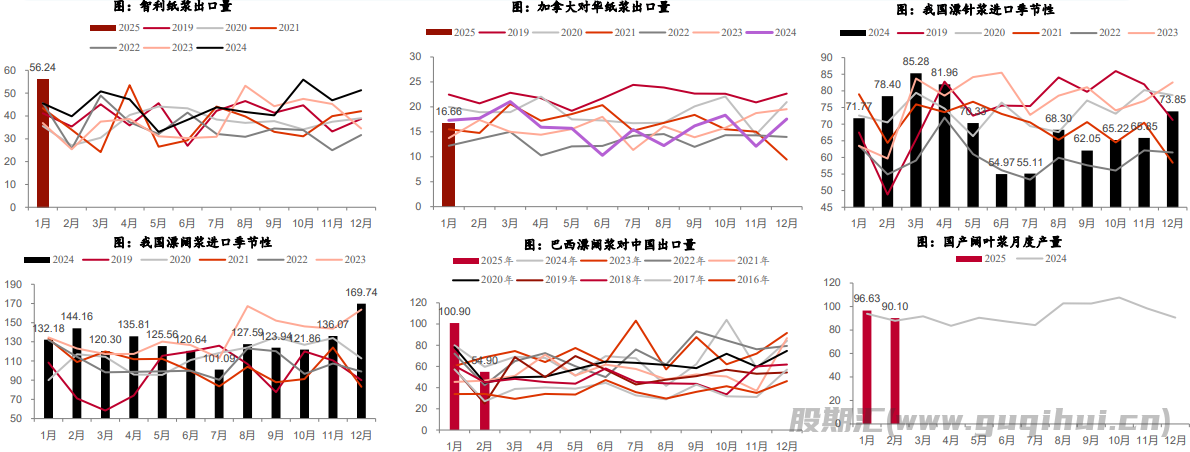

2025年1月合计发出纸浆56.24万吨,为近五年来单月出口量的最大值,预计我国2月至3月中旬来自智利的纸浆进口将有所增加。

根据智利统计局公布数据,当前智利制造业和造纸业的库存数量均为近五年的历史高位,特别是造纸业的库存压力高于制造业整体,存在主动增加出口以缓解库存压力的可能。

➢ 巴西:

巴西1月的出口量同环比大增,对我国发运量达到100.92万吨,同比增长26.28%,环比增长19.81%;2月恢复正常水平,预计4月到港压力将恢复正常,同时因为一季度检修,3月发运再大幅增长可能不大。

我国去年下半年一共投产380万吨阔叶浆项目,目前这些项目还绝大多数处于产能爬坡期。

进口:一季度海外检修较多,美元报价有支撑

➢一二季度存供应扰动消息:

由于订单积压和具有挑战性的市场形势,芬宝自2月11日开启了新一轮的裁员谈判,涉及旗下三家锯木厂。

Suzano四季报表明一季度将有5座工厂开展检修,涉及年产能732万吨,一季度检修预估造成183万吨的总产量损失。

UPM芬兰浆厂可能将于上半年实施临时裁员。

传Ilim浆厂4月下旬起停机检修一个月。

3-4月同时为我国和欧洲的纸浆消费旺季,未来1个月内美元报价挺价可能性较高,对国内期现货价格形成一定的支撑。

库存:当前港库处于历史最高位

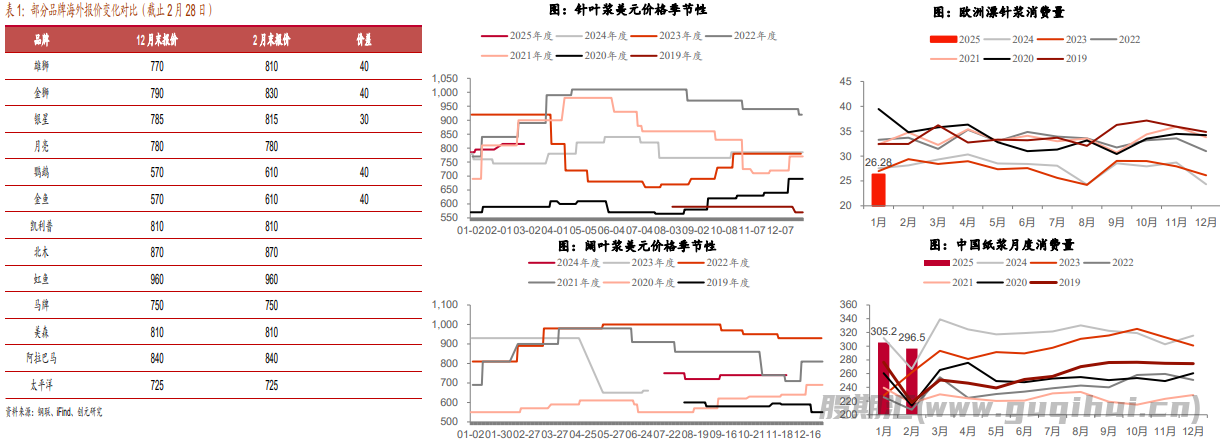

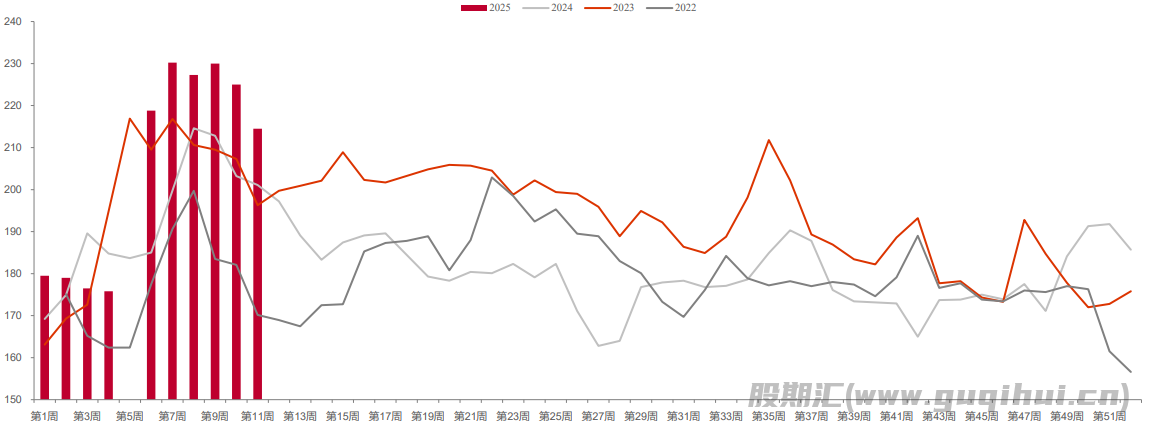

➢港库节后持续处于历史高位3月14日,全国主港库存水平为214.5万吨,环比去库10.5万吨,同比高13.4万吨。

➢预计后续港库压力将持续缓解目前已知2月巴西发运量环比大幅下滑,同时在一季度检修和国内传统旺季指引之下,后续港库预计将以去库为主核心数据观察港库水平何时下降至190-200万吨区间。

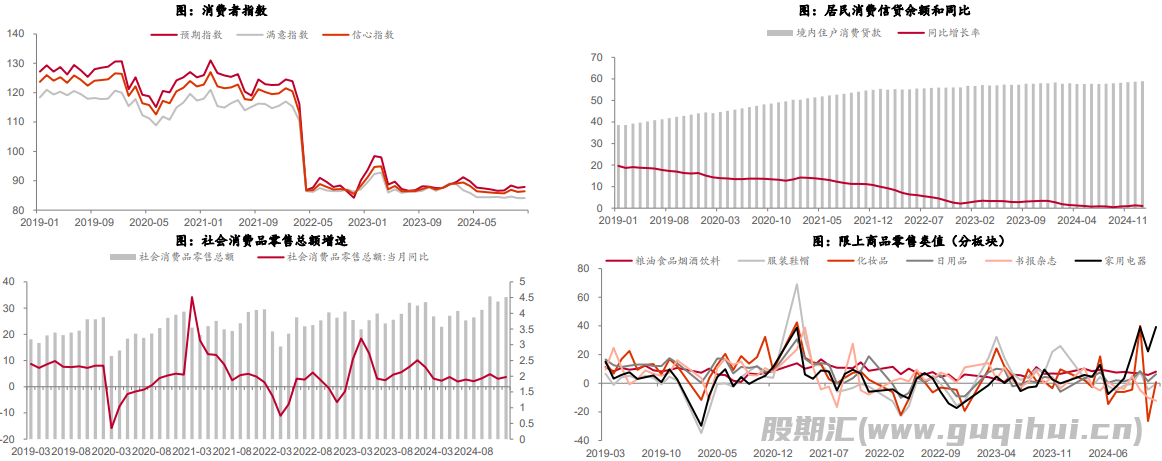

宏观:消费为年度主线

➢一揽子政策促使消费边际回暖:12月份社会消费品零售总额为4.52亿元,同比增长3.70%,全年累计同比增长率为3.50%。不同板块消费分化明显,增量主力主要来自于家用电器类。

➢2025春节消费情况:春节期间(1.28-2.4)全国出行人数超过5.01亿人次,同比增长5.9%;总消费6770.02亿元,同比增长7%。快递揽收和投递量同比增长超过25%,春节档观影人次创下新高。

从消费者信心的构成和政策内容来看,当前在提高实际收入、减轻支出负担、保障就业和改善居民消费信心方面等方面,还存在着较大的政策空间。今年消费复苏确定性较高,不过是否能在3月立即见效还是未知数,需要密切关注地方与国家政策的相互配合情况。

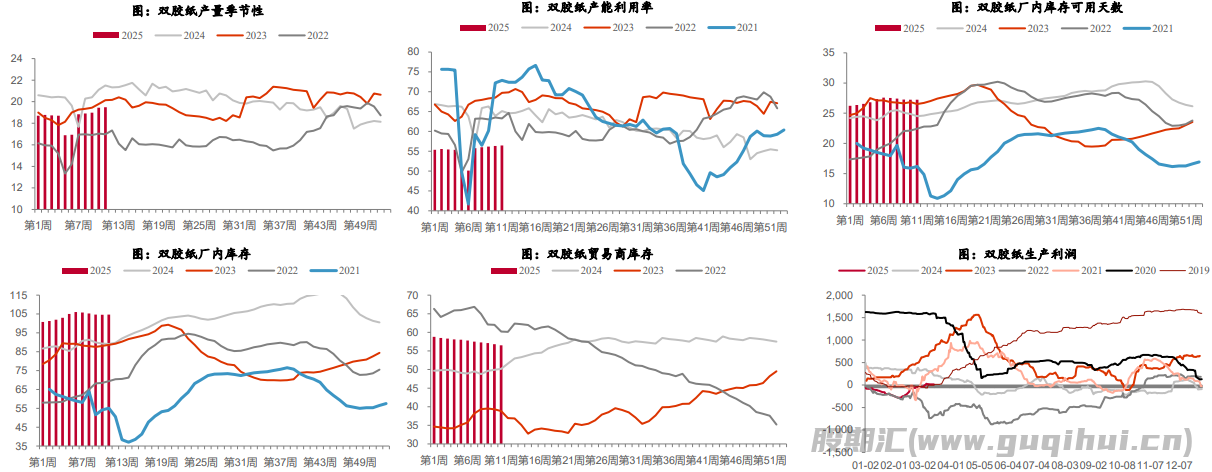

下游:文化纸调价函生效,但需求继续不佳

➢双胶纸:产量不及去年同期,利润扭亏为盈3月9-3月16日当周,双胶纸周度产量19.48万吨,同比减少9.44%,厂内库存可用天数为27.24天,同比高2.73天贸易商库存为56.5万吨,同比增加12.53%。

年后经过两轮调价函以及浆价下行之后,双胶纸生产利润扭亏为盈,截至3月16日当周平均生产利润为16.20元/吨,同比减少93.43%。

利润扭亏为盈后,预计后续开工略有改善,但是对于浆价上涨承受度低,成本压力和库存压力下不太看好后续,预计一季度整体产量同比在-10%左右。

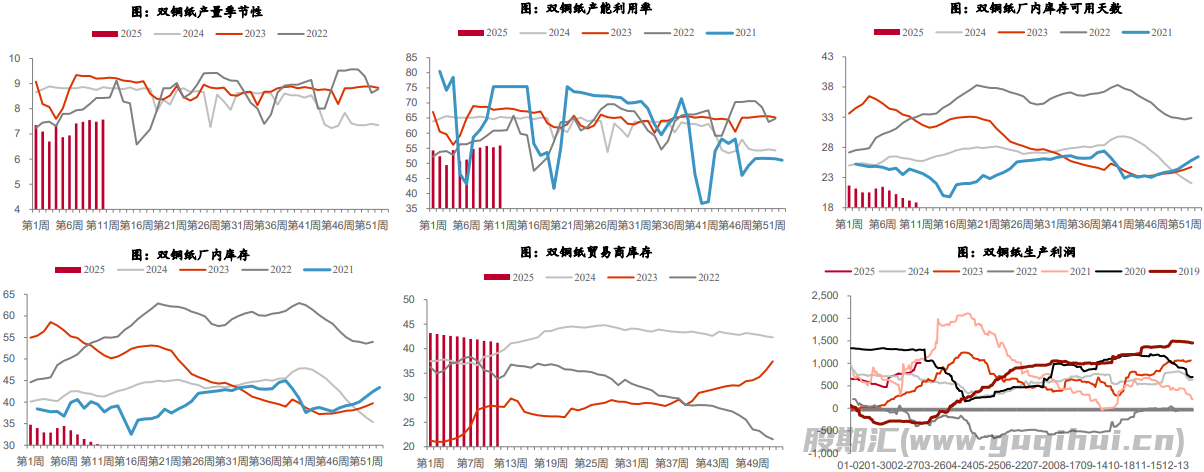

下游:双铜纸需求受文化纸大环境影响严重

➢双铜纸:文化纸大环境拖累,利润库存状况优于双胶纸3月9-3月16日当周,双铜纸周度产量7.57万吨,同比减少14.56%,厂内库存可用天数为18.87天,同比少7天,贸易商库存为41.2万吨,同比增加5.29%;双铜纸的库存压力不大,同时生产利润充足。

同属于文化纸大类,虽然双铜纸自身供给压力和成本压力远低于双胶纸,但开工基本与双胶纸同向波动,双胶纸弱势的环境下双铜纸难有独立表现。

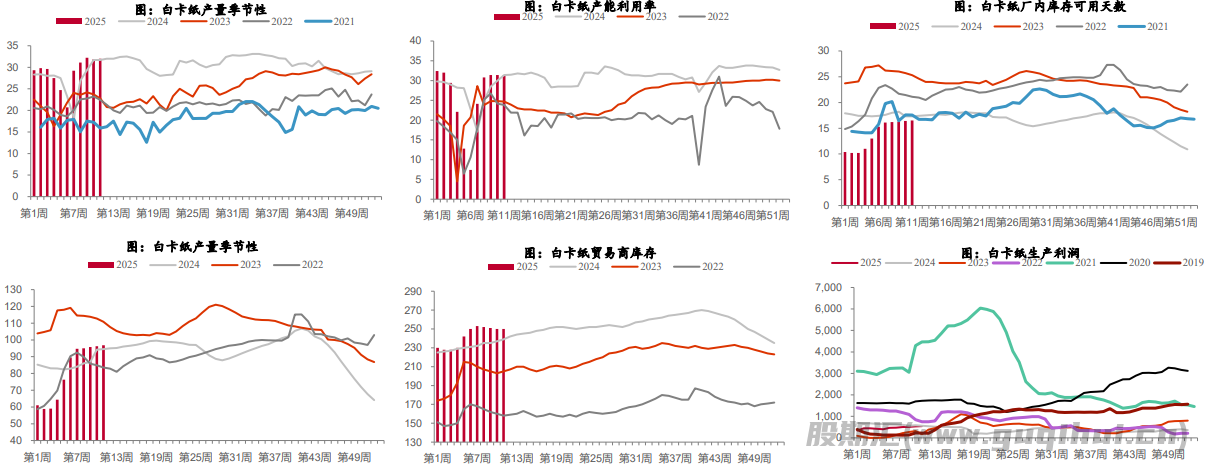

下游:白卡纸与生活纸预计为需求破局关键

➢白卡纸:大量消费政策兜底,但晨鸣纸业停产造成复苏瓶颈

3月9-3月16日当周,白卡纸周度产量32万吨,同比增加0.95%,销量为31.4万吨,同比持平,厂内库存可用天数为16.5天,同比少0.9天,贸易商库存为250万吨,同比增加4%;预计两会后更多提振消费政策将会出台,但晨鸣纸业停产影响产能比例较大,短期产量继续爬坡有难度,旺季可能有后置。

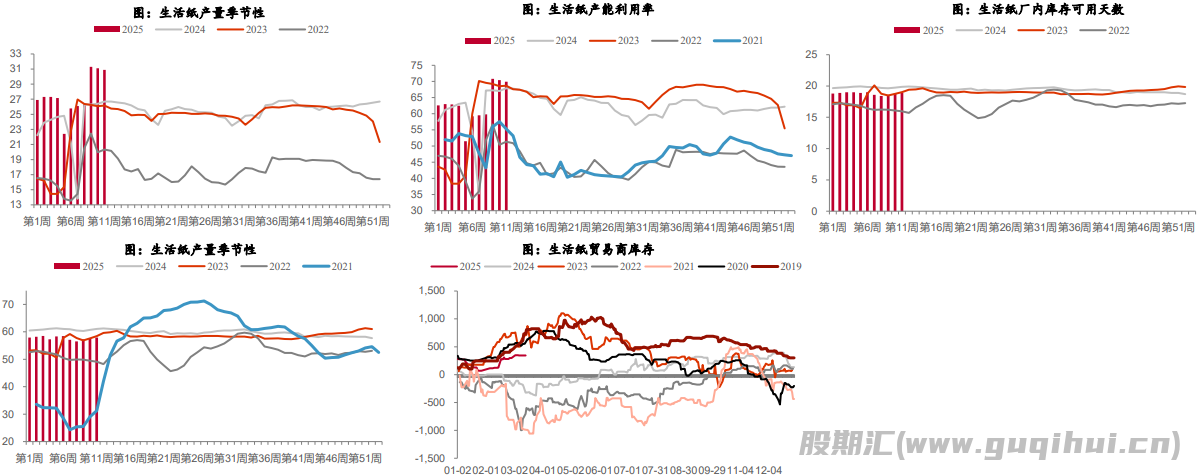

➢生活纸:温和增长为主 3月9-3月16日当周,生活纸周度产量30.90万吨,同比增加15.73%,厂内库存可用天数为18.9天,同比少0.96天。

从库存变化上看,生活纸整体以以销定产为主,虽库存不高但下游主动增加库存意愿不强。

消费政策预期下,预计家庭生活用途以外的生活纸需求,例如餐厅,酒店、影院等将带来需求的进一步提振。

投产:晨鸣停产影响下,预计一季度下游净产能有损失

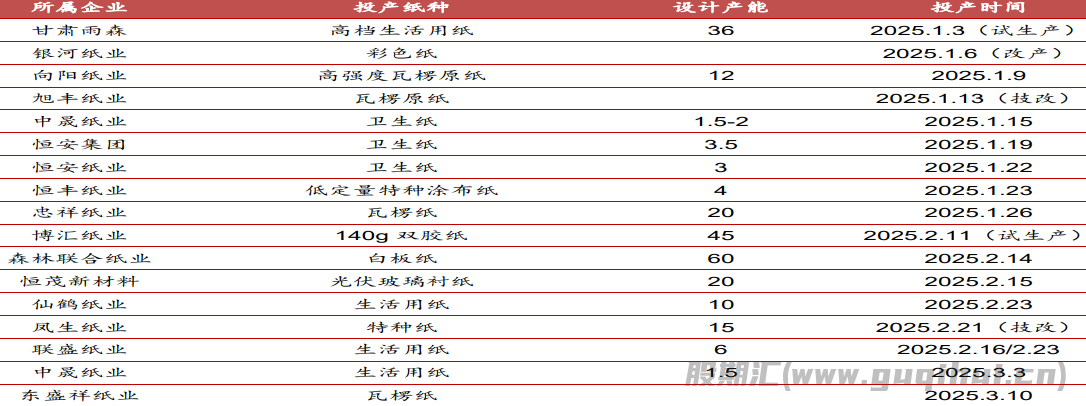

➢按照既有规划,预计一季度还有玖龙纸业的60万吨双胶纸、鹏昇纸业的60万吨包装纸、凤生纸业15万吨特种纸投产,1-2月已经投产的产能包括:双胶纸45万吨,生活用纸60万吨,特种纸39万吨,包装用纸92万吨(不计入产能不明确的项目)。

➢据晨鸣纸业公告,公司黄冈基地正常生产,寿光基地一条文化纸生产线和一条机械浆生产线已经恢复生产,恢复产能占比23.23%,其他生产基地正在停机检修,但检修时间已满3个月,未能大面积恢复生产。根据晨鸣纸业先前公布的浆纸产能,若检修继续,预估将导致每月45万吨左右的浆纸产能以及27万吨左右的纸销量损失。

➢综上所述,除了双胶纸本年度金三银四大概率将继续维持“旺季不旺”的状态以外,其他纸种的旺季预期都还存在。在宏观政策加持之下,预计白卡纸和生活用纸环比24年四季度都将有明显的改善,短期表现而言,我们认为生活用纸>白卡纸>文化纸,从整体来看,由于文化纸高库存和低利润压制,叠加晨鸣纸业停机损失量较大,对于3月旺季表现不应该期待过高。

总结

基本面:

➢ 3月底前高供给压力基本确定,核心变量主要在于需求,关注核心指标之一的港库能否降到200万以下

➢ 最大的预期差来源主要有三点:(1)晨鸣剩余基地及时复产。(2)文化纸表现远超预期。(3)宏观政策传导时间快于预期。论可能而言,指望(2)实现的可能性较低,预计下游纸种中,核心变量在于白卡纸和生活用纸,若晨鸣纸业不能在4月前及时复产导致错过旺季时段,那么机会就要等到下半年。其中第一核心为白卡纸。

➢ 今年3月不太可能会复刻去年同期流畅的单边上涨行情,即使有上涨走势预计也会相当纠结。但是在美元报价上涨,以及一季度检修可能影响到二季度供应量的情况之下,我们同样也认为下方继续下跌的空间不大,底部区间相比于去年四季度的大震荡区间大概率会有上移。预计底部在5800-5850区间内。

➢ 在美元报价的成本支撑下,我们认为3月行情进一步大跌的可能性很低,但高港库和预计高到港量的压制作用下上涨的动力也较为有限,破局的核心点在于需求,如果再复刻去年旺季不旺的情况,那么整体行情还是以震荡为主。估值角度而言,当前盘面的估值水平不高。

单边:震荡看待,低吸为主

月差:5-9反套

纸浆声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20