期货资讯(股期汇)

期货资讯(股期汇)东海期货:中国央行已连续6个月增持黄金 中长期向好逻辑不变

研报正文

【黄金:观点总结&操作建议】

货币属性:美元指数本周呈现"先抑后扬"的震荡格局。周初受关税不确定性压制,美元指数跌破100整数关口,随后美英达成贸易协议及美联储维持利率决议释放鹰派信号,美元重获动能。贸易紧张情绪持续缓解推动美元上行站稳100关口。值得注意的是,市场对关税政策的滞后影响保持警惕。短期需关注相关数据对"二次通胀"预期的验证,但中长期债务扩张与去美元化趋势仍构成压制。

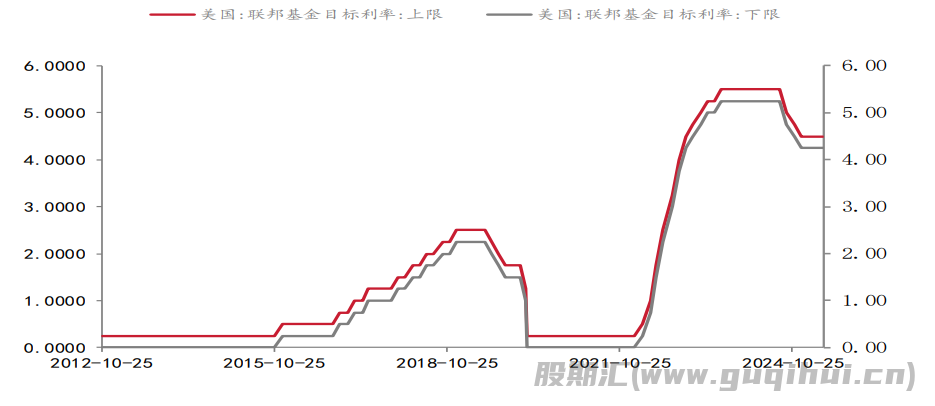

金融属性:美联储5月议息会议维持联邦基金利率于4.25%-4.5%目标区间。主席鲍威尔释放鹰派信号,强调关税税率攀升或引发未来数月“通胀与失业率同步上行”的风险,CMEFedWatch显示6月降息概率降至19.8%,7月概率回落至59.1%。

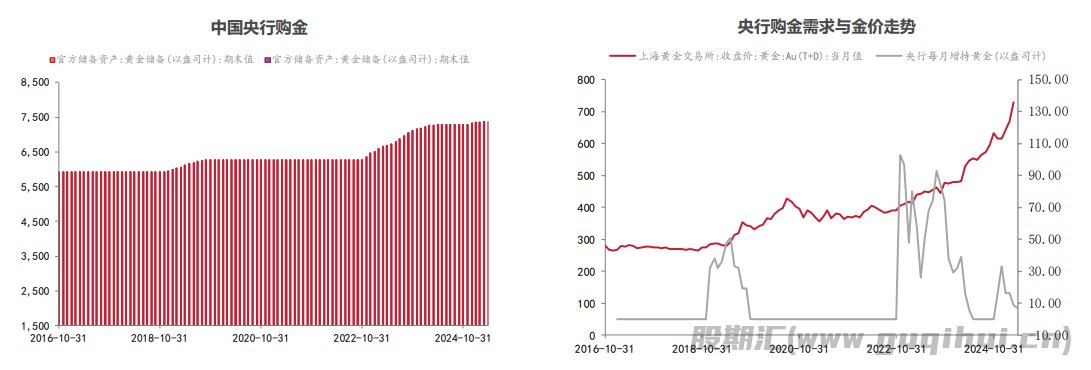

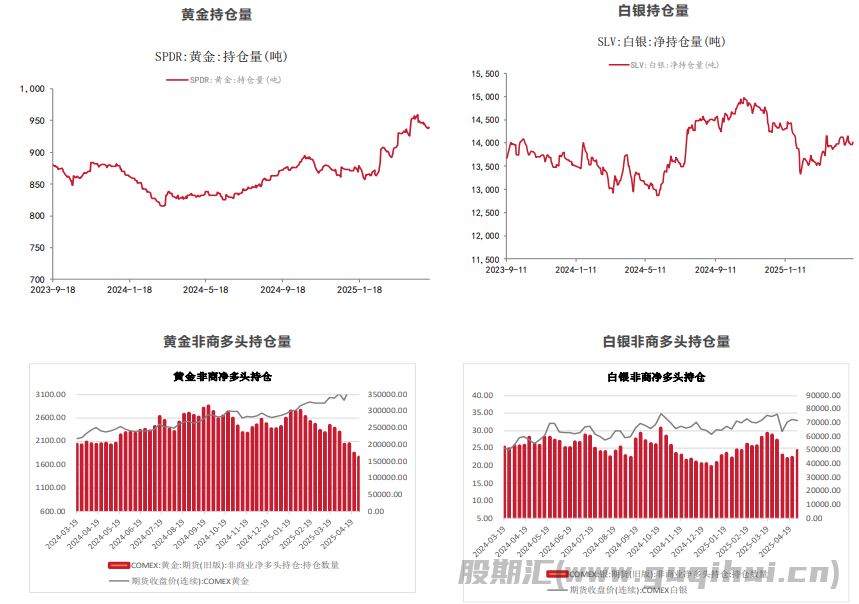

商品属性:中国央行已连续6个月增持黄金。未来中国央行增持黄金仍是大方向,重点关注各国央行的购金行为对黄金价格的正向拉动,预计来自各国央行的资金有望保持净流入。截至2025.5.9当周,黄金SPDR持仓量为937.94,较前一周小幅下滑。白银SLV当周持仓量为14020.96吨,较前一周上升11.19吨。

操作建议:中长期向好逻辑不变,若回调至下方整数压力位可择机入场通过期权比例价差结构构建长线仓位。

【白银:观点总结&操作建议】

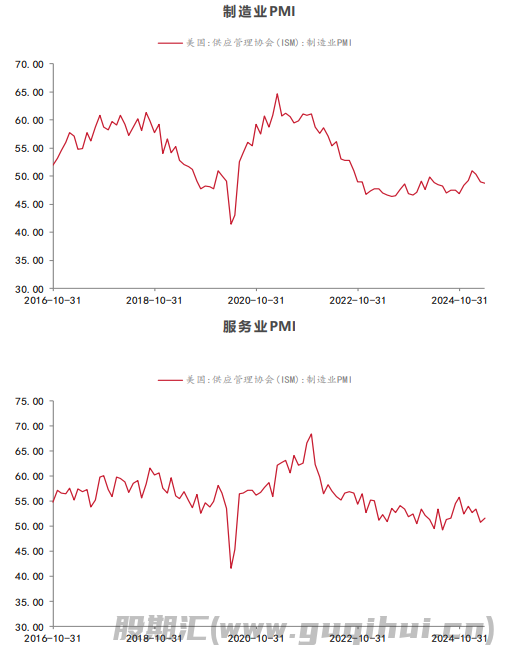

宏观金融:美国4月ISM制造业PMI录得48.7%,高于预期48.0%但低于前值49.0%。主要分项显现"滞胀"特征。新出口订单暴跌6.5个百分点至43.1%,创2020年5月以来最低,叠加产出分项从48.3骤降至44,显示贸易壁垒正在影响企业家信心。

供需情况:全球白银市场连续第五年短缺,2025年预计缺口1.49亿盎司。主要因矿山增产有限且回收量仅占供应20%。随着新能源、光伏、电子等领域的发展,白银需求将持续增长,而供应相对有限,支撑白银价格长期上行。

操作建议:白银因工业属性受制于贸易摩擦对制造业的压制前期涨势明显落后于黄金,但近期呈现出一定的抗压性,金银比价价值中枢持续上行,当前银价处于箱体区间上沿,可采取领口结构对冲回调风险,若充分回调可分批次入场布局长线多单。

风险因素:美联储政策路径转向,关税政策大幅变化,地缘局势发生重大变动。

【行情回顾】

贵金属市场本周在宏观数据分化与政策博弈中维持震荡格局。一季度GDP增速受净出口拖累回落至1.6%,但ISM服务业PMI回升印证经济韧性。通胀方面,纽约联储三年期通胀预期攀升至高位,强化市场对“滞胀”风险的担忧。美联储5月议息会议如预期按兵不动,鲍威尔释放鹰派信号。周内避险情绪有所分化,贸易方面中美宣布启动高级别经贸磋商叠加英美达成部分贸易协定,贸易紧张情绪大幅缓和。地缘方面印巴冲突升级叠加以哈停火僵局则推升避险情绪。不过尽管英美达成部分关税协议缓解贸易摩擦忧虑,但市场更关注关税传导的滞后效应。当前市场正重新定价美联储政策路径,经济数据韧性推迟降息预期,叠加避险情绪缓和,黄金或短期承压。但债务扩张背景下美元信用边际弱化为金价提供结构性支撑,全球去美元化趋势下黄金配置价值不减。若回调至下一整数关口,可采用比例价差结构构建长线仓位。白银方面,尽管地缘紧张支撑投资需求和避险属性,但制造业持续疲软外加关税供应链冲击,压制工业消费预期,短期维持观望。

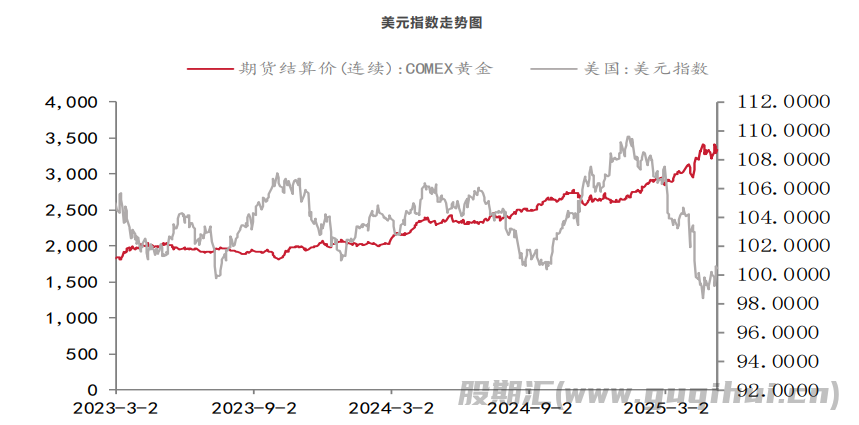

【美元指数:美联储会议维持利率不变,紧张情绪缓和美元企稳】

美元指数本周呈现"先抑后扬"的震荡格局,政策分歧与贸易博弈主导汇率波动。周初受关税不确定性压制,美元指数跌破100整数关口,随后美英达成贸易协议及美联储维持利率决议释放鹰派信号,美元重获动能。贸易紧张情绪持续缓解推动美元上行站稳100关口。周五受获利回吐影响微跌,全周收涨至100.41一线。值得注意的是,市场对关税政策的滞后影响保持警惕。短期需关注相关数据对"二次通胀"预期的验证,但中长期债务扩张与去美元化趋势仍构成压制。

【美国联邦基金目标利率】

美联储5月议息会议维持联邦基金利率于4.25%-4.5%目标区间。主席鲍威尔释放鹰派信号,强调关税税率攀升或引发未来数月"通胀与失业率同步上行"的风险,美联储将维持观望模式以评估关税冲击的传导路径。会议声明虽未排除降息可能,但市场迅速修正预期,CME FedWatch显示6月降息概率降至19.8%,7月概率回落至59.1%,高盛、巴克莱等机构将预期时点推迟至三季度。政策内部分歧隐现,MPC以5:4票数支持降息25个基点,丁格拉等委员主张更激进宽松,而皮尔等人倾向维持现有利率,凸显关税不确定性下的决策难度。

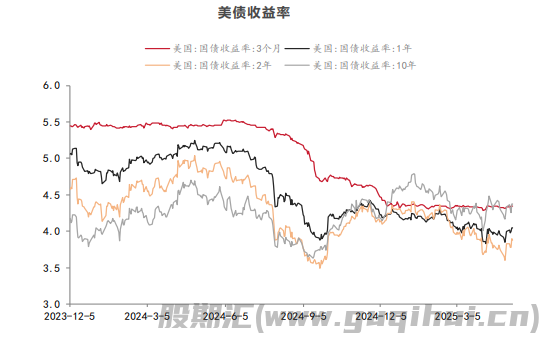

【美债:美债收益率小幅上行,实际利率同步回升】

1年期美债收益率收于4.05%,较此前一周小幅上行。10年期美债收益率较上周上涨4个基点至4.37%。

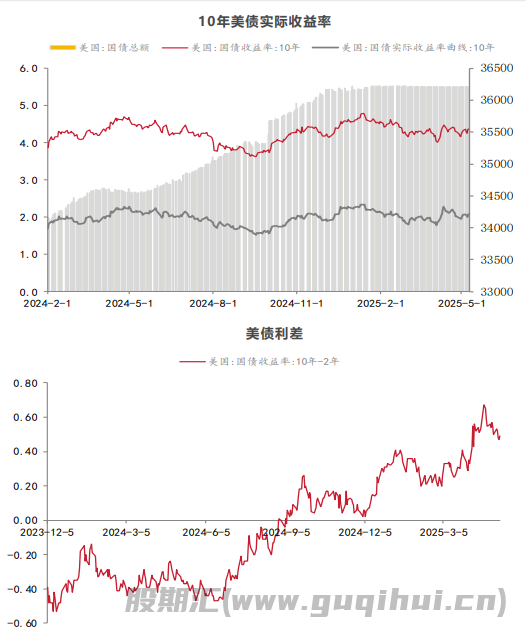

十年期美债实际收益率从上周2.06%上涨至2.08%,总计上涨2个基点。10年期与2年期美债收益率差为0.49%,较上一周小幅收窄。

【美国PMI:制造业持续处于荣枯线以下,服务业超预期回升】

制造业PMI:

美国4月ISM制造业PMI录得48.7%,高于预期48.0%但低于前值49.0%。主要分项显现"滞胀"特征。新出口订单暴跌6.5个百分点至43.1%,创2020年5月以来最低,叠加产出分项从48.3骤降至44,显示贸易壁垒正在影响企业家信心。

服务业PMI:

美国4月ISM服务业PMI指数为51.6,预期50.3,前值为50.8,为2023年1月以来新高。最新数据强于媒体调查的绝大多数经济学家的预测。物价分项指数达65.1,创2023年1月以来新高,反映原材料成本因关税上调显著攀升。就业改善就业指数虽仍处收缩区间(49),但较前值46.2有所回升,表明劳动力市场压力边际缓解

综合PMI:

美国4月标普全球服务业PMI初值录得51.4,为2个月新低。美国4月标普全球制造业PMI初值录得50.7,为2个月新高。美国4月标普全球综合PMI初值录得51.2,为16个月新低;

【美国就业指标:劳动力数据再超预期,美就业市场韧性不减】

4月美国新增非农就业17.7万人,预期13.8万人,前值18.5万人,数据超预期。政府部门新增就业人数显著下降,2-4月分别减少0.5万、增加1.5万和1万人。私营部门新增非农就业仍维持在较高水平。2月和3月新增非农数据合计下修5.8万人,其中2月下修1.5万至10.2万人,3月下修4.3万至18.5万人。美国4月失业率维持4.2%,持平预期和前值,劳动参与率62.6%,较前月上升0.1个百分点。

5月8日,美国劳工部公布的数据显示,美国5月3日当周初请失业金人数22.8万人,预期23.0万人,前值24.1万人。

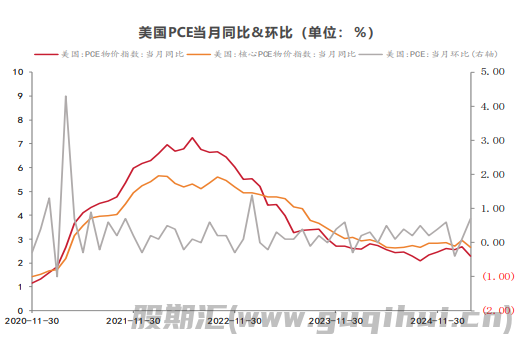

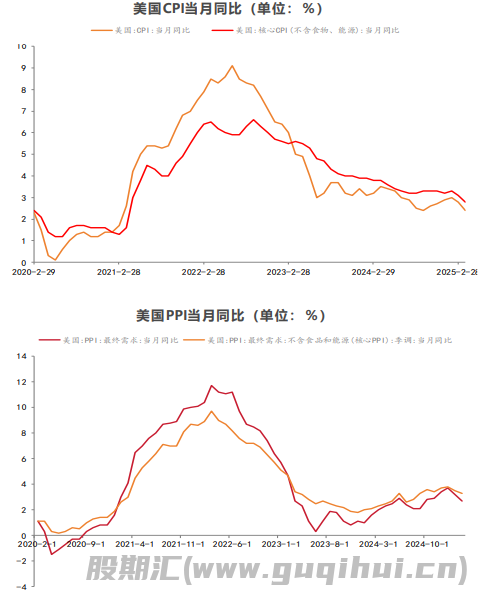

【美国通胀水平:PPI和CPI意外下降,重点关注关税落地后数据】

美国劳工统计局数据显示美国3月未季调CPI年率为2.4%,较上月2.8%水平显著回落,创半年低位,低于2.6%的市场预期;未季调核心CPI年率为2.8%,连续第二个月回落,创2021年3月以来最低水平,低于3.0%的市场预期。该数据对于市场及政策路径影响有限,重点关注四月份关税政策影响下的数据变化。

美国劳工统计局周五发布的报告显示,3月生产者价格指数(PPI)环比下降0.4%,2月数据经修正后为上升0.1%。接受调查的经济学家的预估中值为上升0.2%。不包括食品和能源的PPI下降0.1%,市场预期为上升0.3%。

【需求:央行连续六个月增持黄金,未来有望保持净流入】

2025年4月,中国官方黄金储备为7377万盎司,较上月末增加7万盎司。目前,中国央行已连续6个月增持黄金。过去一年,中国官方黄金储备增加142万盎司。对比其他国家央行黄金储备比例,我国国际储备中的黄金储备低于全球平均水平。从优化国际储备结构,推进人民币国际化等角度出发,未来中国央行增持黄金仍是大方向。重点关注各国央行的购金行为对黄金价格的正向拉动,预计来自各国央行的资金有望保持净流入。

【ETF持仓量&COMEX非商业多头持仓】

截至2025.5.9当周,黄金SPDR持仓量为937.94,较前一周小幅下滑。白银SLV当周持仓量为14020.96吨,较前一周上升11.19吨。

截至2025.5.6,黄金CFTC多头净持仓较此前一期数据减少821张至162497张合约。白银方面净多头持仓为49252张合约,较前一期数据减少691张。

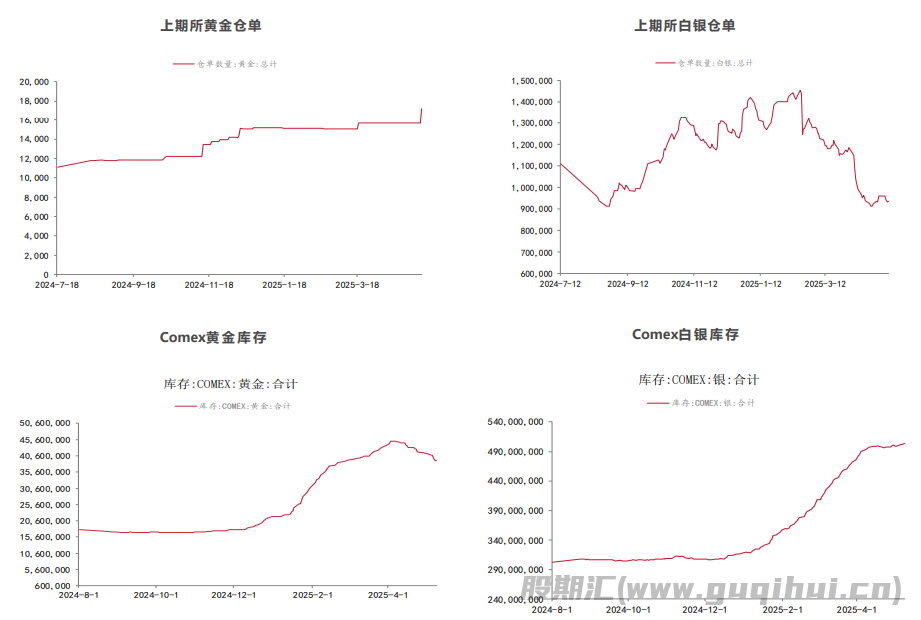

【库存:黄金仓单延续增势,Comex黄金库存继续下滑】

截至2025.5.9当周,上期所黄金仓单为17238千克,较前一周增加1590千克。白银仓单较前一周增加3135千克至934459千克。

Comex库存方面,截至2025.5.9,周度Comex黄金库存较前一周减少2121392.32盎司至39154146.82盎司,Comex白银库存较前一周增加4602897.96盎司至503581349.75盎司。

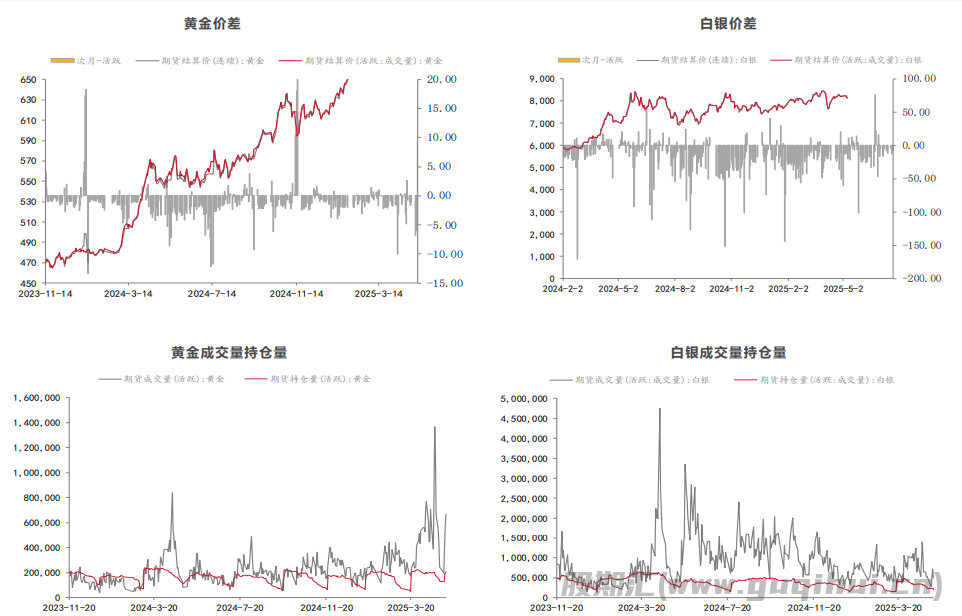

【价差-成交量-持仓量】

截至2025.5.9当周,黄金期货平均成交量为417425.60千克,较前一周下降49.48%。白银期货当周平均成交量为508847.40千克,较前一周下降40.65%

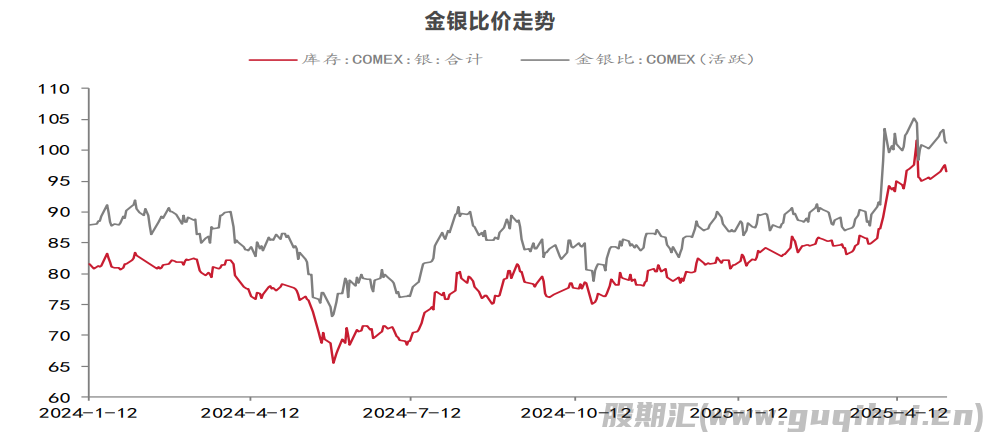

【金银比:黄金价格高位运行,金银比价价值中枢上移】

2025.5.9当周,金银比价维持高位,沪金银比价为96.53,纽约金银比为101.25。贵金属板块高位运行,金银比价中枢上移,黄金相较白银来说具有更强的金融属性和货币属性,在地缘政治以及贸易政策扰动下,黄金避险属性带来的利好逻辑会明显大于白银,其中长期走势将显著优于白银。而在板块回调时,白银往往表现出领跌态势。因此,在当前市场下做空金银比并不具备逻辑支撑。若短期内金银比大幅回落,可择机考虑入场做多。

沪金 沪银

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20