期货资讯(股期汇)

期货资讯(股期汇)中辉期货:PVC盘面下跌空间有限 甲醇价格走势震荡偏强

研报正文

甲醇:供需持续改善社库延续去库,逢低试多关注高空机会

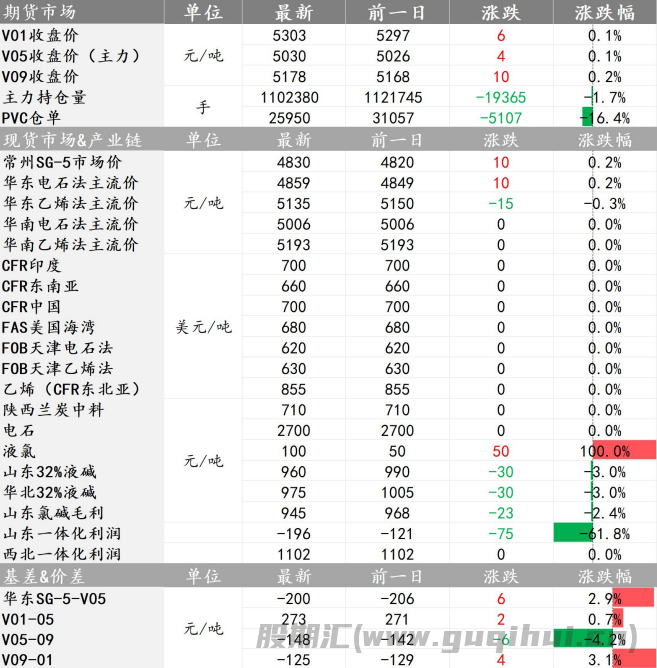

【行情回顾】:3月14日,华东地区甲醇现货2656(+32)元/吨;甲醇主力05合约日内收盘2591(+52)元/吨。甲醇华东基差65(-20)元/吨,港口基差79(-9)元/吨。

【基本逻辑】:甲醇春季检修规模不及同期,供应端压力依旧较大。近期,国内甲醇综合利润持续大幅回升(煤制甲醇利润涨幅较大),煤制/气制甲醇装置开工率均略有下滑;海外方面,伊朗天然气制甲醇装置维持低位运行,马石油Petronas纳闽2#恢复正常,上周国际甲醇(除中国)产量为78.53(+3.39)万吨,装置产能利用率为55.02%(+2.38pct)。

装置动态,国内方面,上周鹤壁煤化(60)检修,预计3月底检修结束;本周内蒙古新奥装置恢复,无装置检修。

海外方面,伊朗甲醇装置负荷继续维持低位,其中,Kaveh230、Sabalan165、Kimiya165、Marjan165、ZPC165+165万吨/年甲醇装置维持停车状态;KPC66、Bushehr165万吨/年甲醇装置目前正常运行。沙特SABIC共计480万吨/年甲醇装置正常运行。阿曼SMC130万吨/年甲醇装置维持稳定运行;OMC-Sohar110万吨/年甲醇装置于1月底停车检修,为期40天左右(持续关注)。此外,马石油Petronas纳闽1#66万吨/年装置运行正常;2#170万吨/年甲醇装置临时跳车现已恢复运行(后续有大修计划);3#Sarawak175万吨/年装置延续停车中。文莱BMC85万吨/年甲醇装置运行正常。北美Natgasoline175、koch170万吨/年甲醇装置满负荷正常运行中。美国梅赛尼斯Geismar3#180万吨/年装置于2月底计划外停车,预计5月初重启。

最新数据显示,甲醇加权利润279.1(+62.2)元/吨,煤制/气制甲醇利润均有一定程度的提升。甲醇装置检修日度损失量1.53(-0.26)万吨,略高于去年同期,周度损失量环比上升;周度开工率86.0%(-0.3pct),持续高位回落,其中煤制甲醇开工率92.7%(-0.2pct),天然气制甲醇开工率66.6%(-3.7pct),焦炉气制甲醇开工率68.9%(+1.9pct);周度产量186.9(-0.5)万吨,产量季节性高位略有回落。按照历年甲醇装置检修规模来看,呈逐年下降趋势,叠加2025年甲醇利润维持相对高位,装置检修力度大概离将不及预期。为此,甲醇供应端压力依旧较大,关注煤制甲醇装置春季检修进度。

进口方面,最新甲醇进口利润-72.5(+25.5)元/吨,本周甲醇到港量11.3(-2.4)万吨,低于去年同期且处近五年相对低位,2月甲醇到港量70.2(-34.6)万吨,同比减少28.2万吨,后期到港量有望回升。

需求端表现较好,近期,华东MTO装置整体开工负荷持续回升中。其中,浙江兴兴DMTO69万吨/年甲醇制烯烃装置正常运行,但开工不满;宁波富德60万吨/年DMTO装置重启恢复正常,但开工不满;常州富德30万吨/年MTO装置维持停车;南京诚志1期29.5万吨/年、2期60万吨/年MTO装置负荷不满。

利润方面,甲醇制烯烃PP-3MA盘面利润-482(-120)元/吨;华东MTO装置持续亏损,生产毛利-1336.9(-140.2)元/吨。

开工方面,国内MTO装置开工率89.8%(+2.5pct);华东地区MTO开工率持续回升至82.2%(+9.8pct),高于去年同期且处近五年同期偏高位置。MTO周度产量36.8(+1.0)万吨。

与此同时,甲醇传统下游加权利润-67.1(-13.0)元/吨,周度加权开工率57.7%(环比持平)(其中,醋酸、MTBE开工负荷环比略有下降)。此外,企业签单量6.3(+0.9)万吨。

库存持续高位回落,甲醇社会周度库存下降至129.37(-12.25)万吨。其中,港口库存91.1(-9.51)万吨,厂库38.27(-2.74)万吨。成本支撑偏弱,煤炭供应充足,462家样本矿山日均产量579.5(+9.4)万吨;同时,去年全年进口创新高;此外,全国电厂煤炭日耗季节性高位回落,非电需求略显企稳(水泥熟料、高炉开工负荷止跌回升),但电厂存煤、港口库存依旧偏高。动力煤坑口价及港口平仓价弱稳。

仓单方面,最新仓单数量高位回落至9318(-515)张,同期偏高。

综合来看,国内甲醇综合开工率环比略有下降,煤制甲醇装置陆续进入春季检修阶段,但甲醇装置利润相对较好,春季检修力度可能不及预期,供应端压力依旧较大,甲醇到港量低于同期,但海外装置开工有所恢复,后期到港有望提升;需求端相对较好,华东MTO装置开工负荷持续回升;社库持续去库;成本端支撑偏弱。短期来看,下游MTO装置开工负荷稳步提升,叠加甲醇装置春季检修,甲醇震荡偏强走势,但下游利润负反馈将限制反弹高度,关注高空机会。

PVC:出口显著好转,盘面低位震荡

【行情回顾】:5-9价差环比+11元/吨。

【基本逻辑】:供给端,1月新增新浦化学25万吨装置投产。供给端高位承压,产能利用率为80%。3月天津渤化(80)、宜宾天原(40)合计120万吨装置计划检修。需求端,下游开工率季节性回升,软制品开工提升较快。出口方面,2024年PVC累计出口262万吨,累计同比+15.1%;单月出口23.3万吨,3月台塑报价印度环比下跌20美元/吨。成本端,内蒙地区市场限电,后市电石存上涨预期。

综上,1-2月出口累计同比+39%,3月仓单注销,开工高位窄幅下降,盘面震荡磨底。考虑到3月下旬即将春检,盘面下跌空间有限。关注后续春检及资金动态。短期观望,关注回调做多机会。V【4970-5085】。

【策略推荐】:回调偏多,V关注【4970-5085】。

风险提示:去库不及预期,出口大幅减少。

PVC 甲醇

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20