期货资讯(股期汇)

期货资讯(股期汇)正信期货:铜价上涨有弱化迹象 谨慎对待上方空间

研报正文

宏观层面:铜市场主要受关税预期影响,价差引领价格,美铜价差继续走阔达到1300美元,定价15%关税情形。美联储议息会议符合预期,增加对经济不确定性描述,点阵图维持两次降息预测,当前关税预期对铜价的影响逻辑仍存,但依靠美国超预期的消费数据才能有进一步发酵的空间,重点关注美国经济预期变化,当前边际走弱背景下通胀预期导致的价格上涨有弱化。

产业基本面:从供需角度来看,铜的供应链正在受到一定冲击,除了原料加工费低表现出来的矿紧精铜松的格局,还有价差增大带来的美铜分流效应。关税预期扰动全球三大铜价差距进一步拉大,沪铜与LME铜价差走阔,导致出口利润窗口打开,这一定程度会加速后续国内去库进程,同时LME亚洲地区库存向北美流动,关注后期LME是否有发生挤仓的风险。

策略:综合来看,关税逻辑占主导的背景下,铜价目前处于宏微观共振的上涨阶段,以25%关税空间测算,COMEX铜或将创下新的历史高点,但对于国内铜价则需以LME铜价格10000美元附近为锚定,谨慎对待上方空间,关注国内82000一线压力。

宏观面

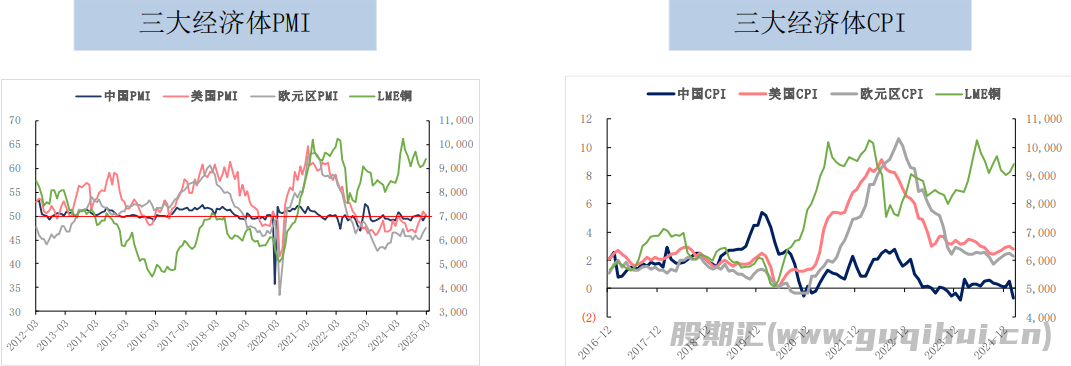

2月欧洲制造业PMI延续回升,但有分化。欧元区1月制造业PMI初值录得47.3%,较上月回升0.7%;其中德国制造业环比回升1.1%至47.3%,法国制造业维持低位,英国制造业PMI下滑1.9%录得46.4%。美国2月ISM制造业PMI初值50.3%,环比下降0.6个百分点。2月美国制造业延续韧性,欧洲制造业分化,但服务业快速萎缩。

2025年2月中国制造业PMI录得50.2%,环比回升1.1个百分点。2月制造业重回荣枯线上方,2月制造业和服务业PMI表明经济复苏仍显乏力,海外制造业扩张未能传导至国内,出口拖累制造业表现,服务业中虽然地产招转颓势后重心拾升,但消费端的政策刺激仍有待加强,供需过剩的矛盾仍然存在。

美铜价差继续走阔达到1300美元,定价15%关税情形。美联储议息会议符合预期,增加对经济不确定性描述,点阵图维持两次 降息预测,当前关税预期对铜价的影响逻辑仍存,但依靠美国超预期的消费数据才能有进一步发酵的空间,重点关注美国经济 预期变化,当前边际走弱背景下通胀预期导致的价格上涨有弱化。

产业基本面

铜精矿供给

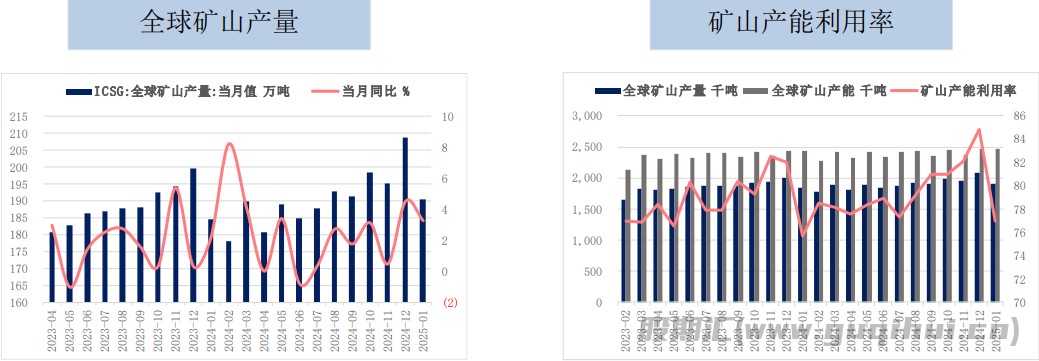

根据ICSG数据显示,2024年12月全球铜矿产量209.6万吨,同比增长4.96%,1-12月全球铜精矿产量2283.5万吨,同比增长 2.54%。ICSG在其最新月度报告中表示,2024年市场过剩30.1万吨,而此前一年短缺5.2万吨。

根据ICSG数据显示,2025年1月全球铜矿产量190.5万吨,同比增长3.25%,国际铜研究组织(ICSG)在其最新月度报告中表 示,2025年1月,全球精炼铜市场供应短缺1.9万吨,2024年12月为短缺2.2万吨。

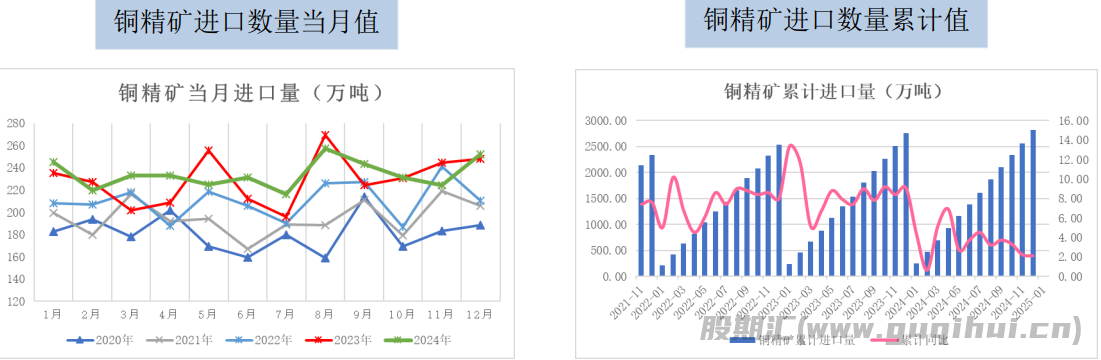

2024年12月中国进口铜精矿及其矿砂252.2万吨,环比增加12.3 %,同比增加1.7%。1-12月累计进口铜矿砂及其精矿2811.4万 吨,累计同比增长2.1%。

2025年1-2月中国铜矿砂及其精矿进口量为471.4万吨,同比增加1.3%。2024年1-2月中国铜矿砂及其精矿进口量为465.1万吨 。

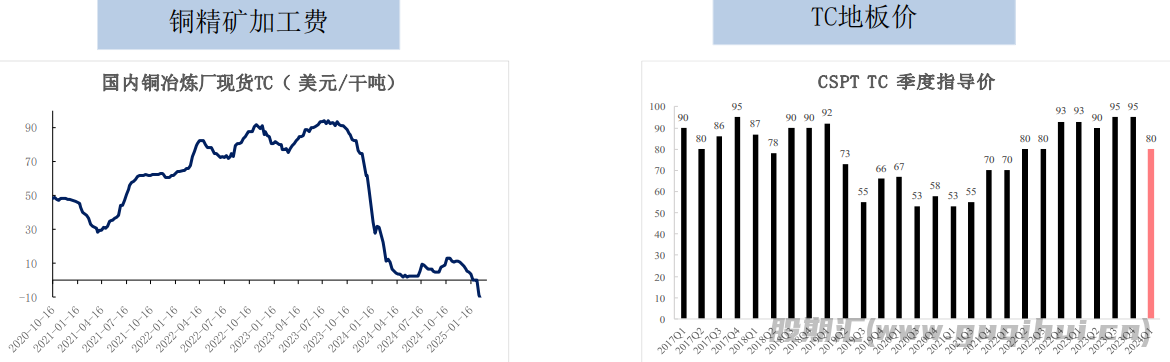

截至3月21日,国内铜精矿TC均价-22.8美元/干吨,较上周下降6.96美元,现货散单TC转负且程度进一步加深,铜精矿港口库存降 至44万吨。

据SMM了解,2024年12月5日晚,Antofagasta率先与江西铜业确定2025年铜精矿长单 TC/RC 分别为 21.25 美元/吨和 2.125美分/ 磅。2024年12月6日,江西铜业、中国铜业、铜陵有色、金川集团和大冶有色与Antofagastat敲定2025年铜精矿长单加工费 Benchmark为21.25美元/吨与2.125美分/磅。

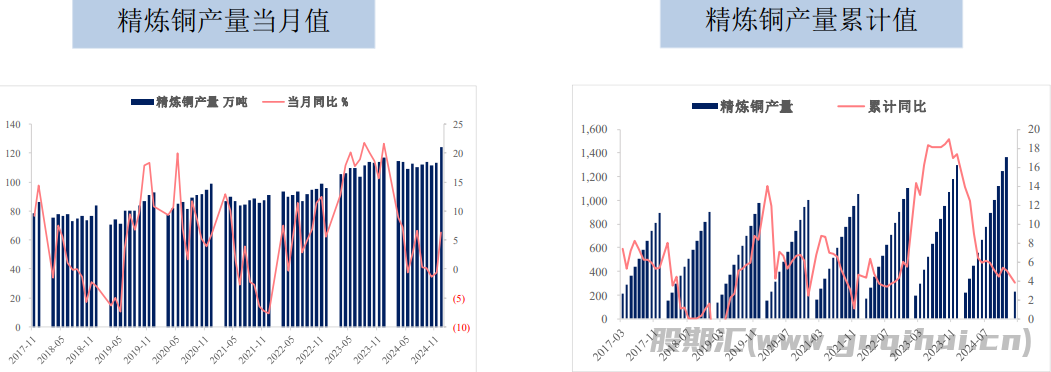

精炼铜产量

2月SMM电解铜产量环比增加4.44万吨,升幅为4.38%,同比上升11.35%,且较预期增加0.28万吨。

据市场消息人士称,因铜精矿日益紧张,现货铜精矿加工费(TC/RC)持续下降,铜陵有色金属集团旗下冶炼厂已采取减产 、提前大修并延长时间、计划外大修等措施,抑制铜精矿现货市场继续恶化,坚定维护国内冶炼厂利益。

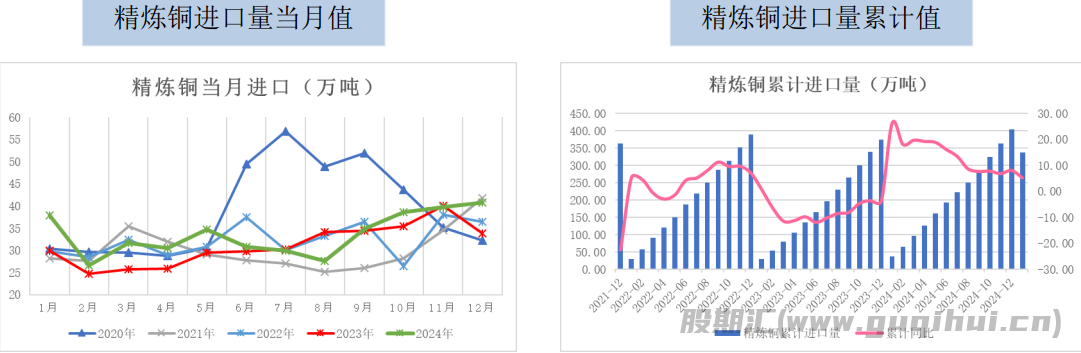

精炼铜进口量

据海关总署数据显示,2024年中国进口精炼铜共373.88万吨,累计同比增加6.49%;其中12月进口37.04万吨,环比增加 2.93%,同比上升18.88%。2024年中国出口精炼铜共45.75万吨,累计同比增加63.86%;其中12月出口1.67万吨,环比增加 44.06%,同比增加55.61%。

2025年1-2月中国进口精炼铜共53.37万吨,累计同比减少12.66%;其中1月进口26.57万吨,环比减少28.26%,同比减少 25.93%;2月进口26.8万吨,环比增加0.85%%,同比增加6.21%。1-2月中国出口精炼铜共4.94万吨,累计同比增加119.35%; 其中1月出口1.70万吨,环比增加1.32%,同比增加99.88%;2月出口3.24万吨,环比增加91.06%,同比增加131.13%。

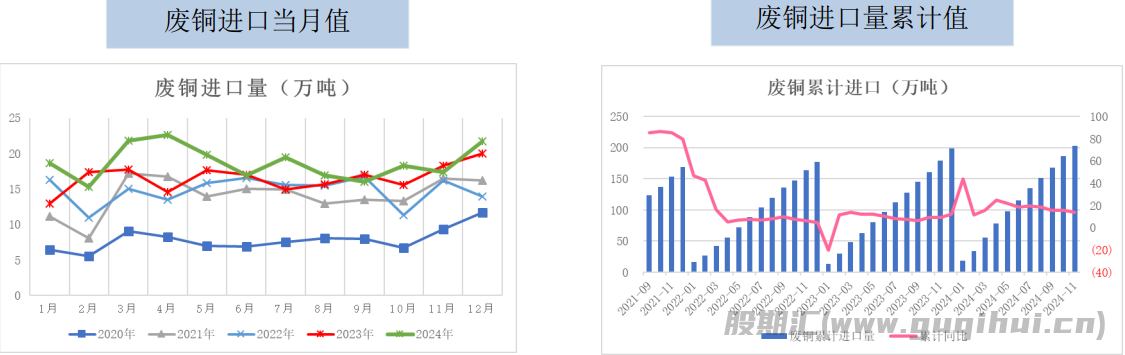

废铜供给

据海关总署数据最新显示,2024年12月中国铜废料及碎料进口量为21.75万吨,环比增长25%,同比增加9%,这也是自2024年 3、4月进口量创下新高后的首次回归这一高位。2024年全年累计进口量为225万吨,累计同比增加13.26%。

据海关总署数据最新显示,2025年1月中国铜废料及碎料进口量为18.92万吨,环比下降13.03%,同比增加1.48%。进入 2 月 ,进口量微升至 19.34 万吨,环比增加2.22%,同比增加26.77%。2025年1-2月累计进口量为38.25万吨,累计同比增加 12.86%。

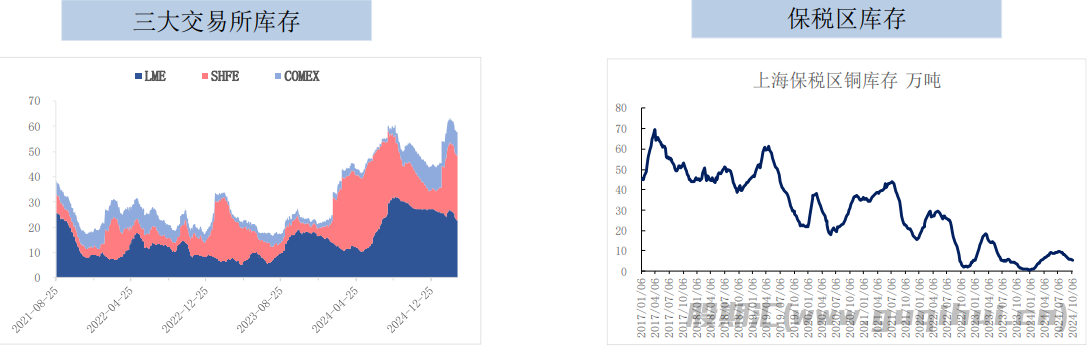

库存

截至3月21日,三大交易所总库存57.43万吨,周度库存减少8323吨。LME铜库存减少9000吨于22.46万吨;上期所库存增加856 吨至25.63万吨,COMEX铜库存减少30吨至9.34万吨。

据SMM调研了解,截至3月20日国内保税区库存为7.31万吨,较上周增加1.04万吨。其中上海保税库环比增加1.03万吨至6.33万 吨;广东保税区增加0.01万于0.98万吨。进口盈利窗口完全关闭且亏损幅度加深,出口盈利打开,部分炼厂开始布局出口业务 ,保税区库存继续累增。

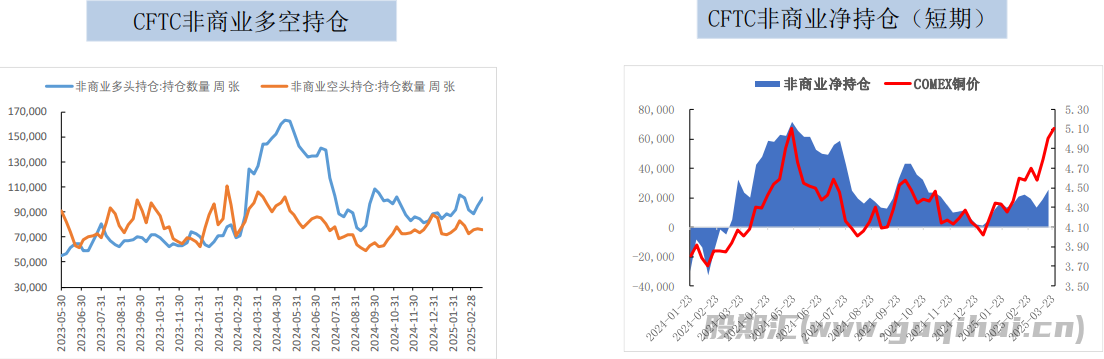

CFTC非商业净持仓

截至3月18日CFTC非商业多头净持仓25,192手,周度增加5,586手。其中非商业多头持仓101,076手,周度环比增加6,147手, 非商业空头持仓75,884手,周度环比减少447手。COMEX铜定价美国加征15%进口关税影响,价格处于高位,维持净多头状态。

升贴水

截至3月21日LME铜现货贴水-42美元/吨,LME铜现货贴水快速收缩转为升水后再度贴水。美国关税担忧导致LME铜与COMEX铜套 利窗口打开,注销仓单占比快速回升,亚洲库存向美国仓库转移,贴水迅速转为升水状态,关注后期LME是否存在挤仓风险。

国内现货贴水回升,月差收敛,远月转为Back结构。现货继续被持货商转为期货仓单,流通现货减少,且临近交割,现货商坚 挺现货升贴水,周内现货贴水持续收敛直至小幅升水态势。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20