期货资讯(股期汇)

期货资讯(股期汇)长江期货:供给宽松压制上方空间 螺纹钢价格延续下跌走势

研报正文

螺纹:核心仍在需求 区间交易为主

逻辑与策略

驱动方面:目前螺纹钢产量、需求均偏低,库存更是处于近几年同期最低水平,不过去库速度并不快,当下长流程盈利较好,钢 厂持续复产,铁水仍有提升空间,但是钢厂复产暂时没有形成正反馈,原料库存仍在累积,原料价格偏弱运行,另外钢材表需回升速 度连续两周放缓,市场担忧旺季需求即将见顶可能,从历史规律来看,上半年需求峰值通常在4月,因此需要重点关注4月需求状况。 宏观政策方面,美国将于4月2日开始征收对等关税,可能对市场情绪有所影响。

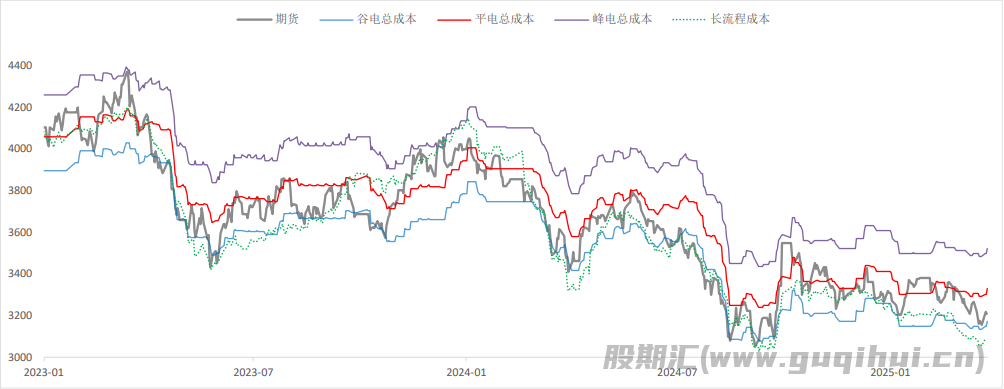

估值方面:螺纹钢期货价格位于电炉【谷电成本,平电成本】区间,基差中位水平,整体估值中性。

行情预判:4月需求尚好+低库存,下有支撑,供给宽松压制上方空间,价格震荡运行为主,RB2505重点关注【3100-3300】。

回顾:延续下跌走势 热卷强于螺纹

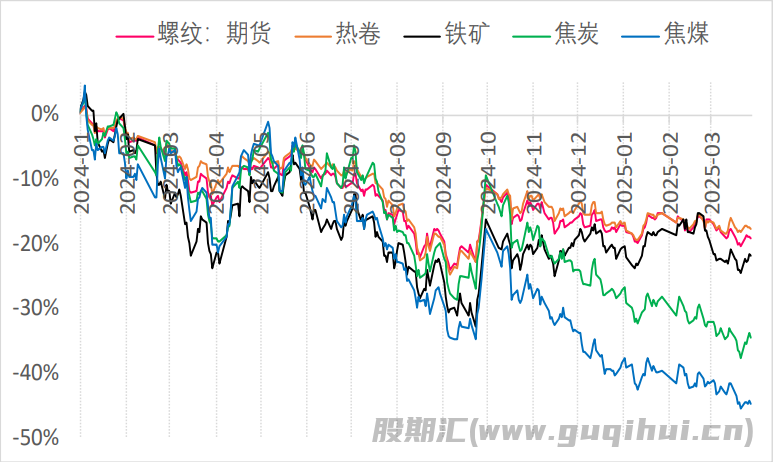

01 黑色-现货:延续下跌走势 不过跌幅不大

3月份,黑色现货价格延续下跌走势,不过跌幅不大:1)成材端,螺纹弱于热卷,下跌100元/吨;2)原料端,焦炭偏弱,下跌50元/吨,焦煤、废钢与铁矿价格环比基本持稳。

02 黑色-期货:震荡下跌 焦煤领跌

3月份,黑色期货价格震荡下跌为主:1)成材端,螺纹收跌3.44%,明显弱于热卷;2)原料端,焦煤领跌,月环比下跌5.29%,焦炭、铁矿价格跌幅超过3.0%。

03 期货市场:走势分化

3月份,工业品价格走势分化,贵金属有色板块上 涨、黑色与能化板块下跌,文华商品指数下跌 1.49%。

展望:供需矛盾不大 核心仍在需求

01海外宏观:美联储按兵不动贸易摩擦加剧

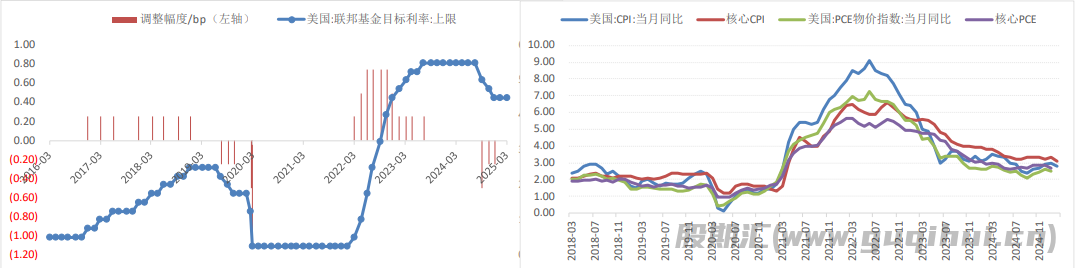

美联储3月继续“按兵不动”:北京时间周四(3月20日)凌晨,美联储联邦公开市场委员会(FOMC)宣布,将联邦基金利率目标区间维持在4.25%至4.50%之间不变,点阵图显示,2025年预计将降息两次,每次25个基点。官员们下调了对GDP的预测,上调了对通胀和失业率的预测。通胀数据方面,美国2月CPI低于预期,但是PCE超预期。

贸易摩擦加剧:当地时间3月12日,美国政府对所有进口钢铁和铝征收25%关税的举措正式生效。另外,美国将于4月2日开始征收对等关税。

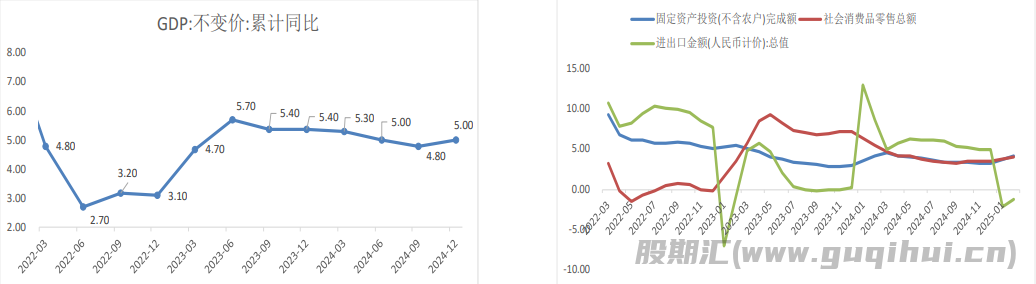

02 国内经济:两会符合预期 1-2月数据偏弱

两会政府工作目标符合预期:GDP增速目标5%左右,CPI增速目标2%左右;赤字率按4%左右安排;一般公共预算支出规模29.7万亿元;超长期特别国债1.3万亿元,特别国债5000亿元,地方政府专项债券4.4万亿元。

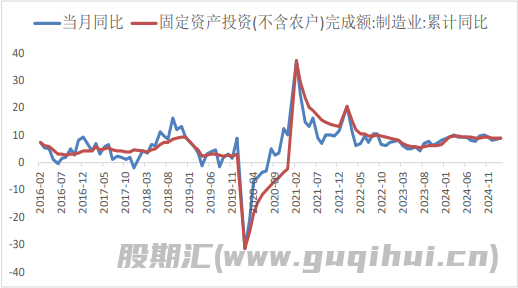

投资:2025年1-2月,全国固定资产投资(不含农户)同比增长4.1%。分领域看,基础设施投资增长5.6%,制造业投资增长9.0%,房地产开发投资下降9.8%。

消费:2025年1-2月,社会消费品零售总额同比增长4.0%。进出口:2025年1-2月,货物进出口总额同比下降1.2%,其中出口增长3.4%、进口下降7.3%。

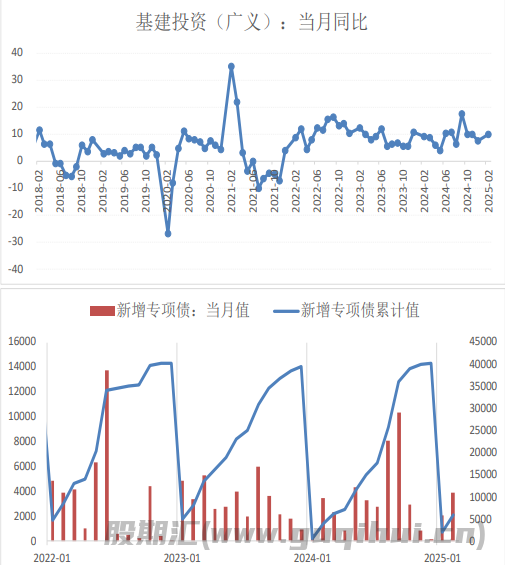

03 需求-基建:财政支出与发债进度快于去年

财政支出进度较快:2025年1-2月,全国一般公共预算收入同比下降1.6%,全国一般公共预算支出同比增长3.4%;全国政府性基金预算收入同比-10.7%,其中国有土地使用权出让收入同比-15.7%,全国政府性基金预算支出同比增长1.2%。

国债净融资+新增地方债发行:截至第12周(3/17-3/23)广义赤字累计2.2万亿,进度18.3%,超去年同期。另外,特殊再融资债累计1.2万亿,发行进度60%。

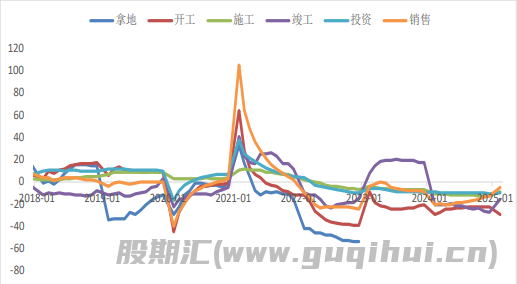

04 需求-房地产:仍然羸弱 销售同比转负

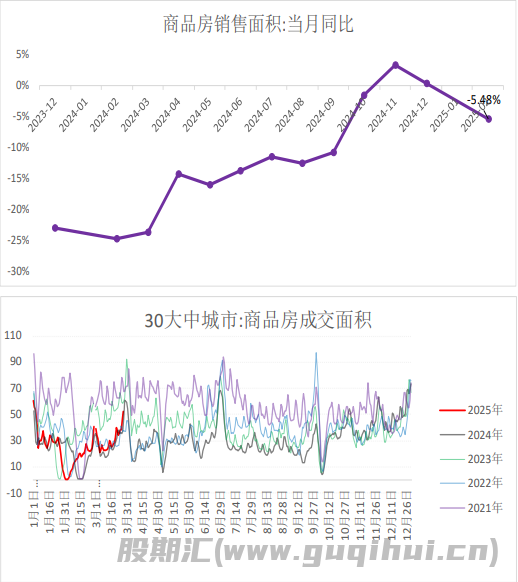

2025年1-2月:全国房地产开发投资同比下降9.8%、房屋施工面积同比下降9.1%、房屋新开工面积下降29.6%、商品房销售面积下降5.1%、房屋竣工面积下降15.6%。

去年地产组合拳齐发力,11-12月销售转正,不过今年1-2月再度转负。

从30大中城市高频销售数据来看,3月环比好转,但是同比没有明显提升。

05 需求-制造业:景气水平明显回升

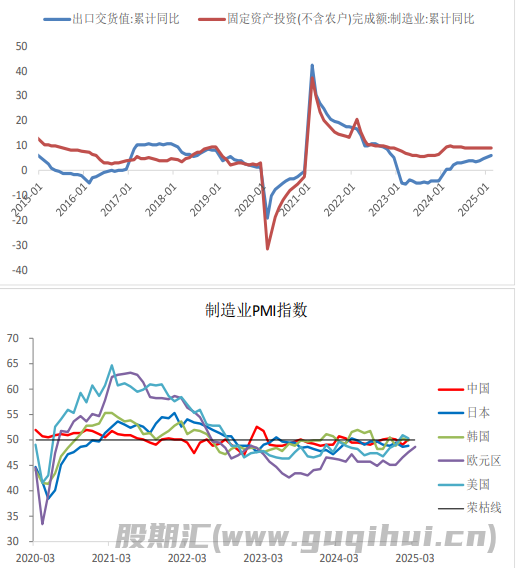

制造业投资:2025年1-2月份,制造业投资增长9.0%。

制造业PMI:2025年2月,中国制造业采购经理指数为50.2%,较上月上升1.1个百分点。其中,生产指数为52.5%,比上月份上升2.7个百分点;新订单指数为51.1%,比上月份上升1.9个百分点。

2月份以来,贸易摩擦加剧,后期制造业仍面临一定下行压力。

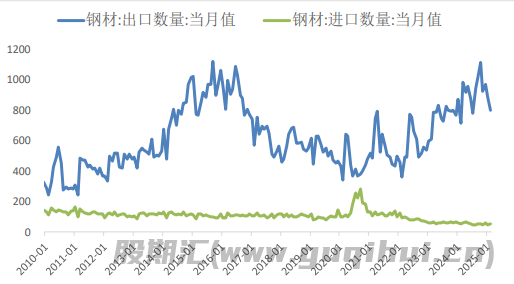

06 需求-进出口:出口同比高位 环比已经下滑

钢材进出口:2025年1-2月,中国出口钢材1697万吨,同比增6.70%;中国进口钢材105万吨,同比降7.20%。

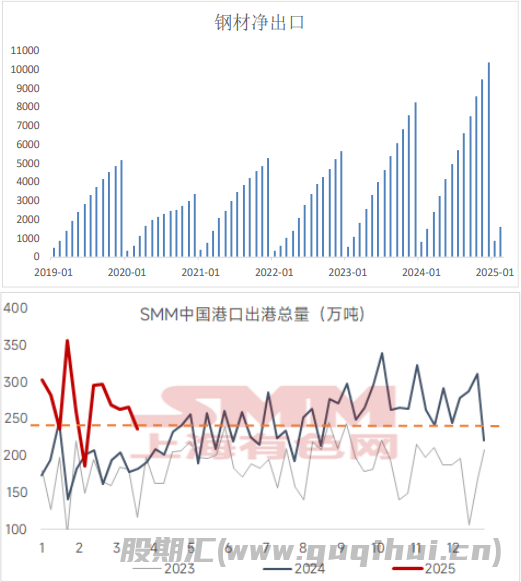

钢材净出口:1-2月,我国钢材净出口1592万吨,同比增加114万吨,增幅7.71%。

根据SMM航运数据,截止到2025年3月21日,中国港口出港总量为236.14万吨,环比降幅11%,已触及去年钢材出口中位数下方。

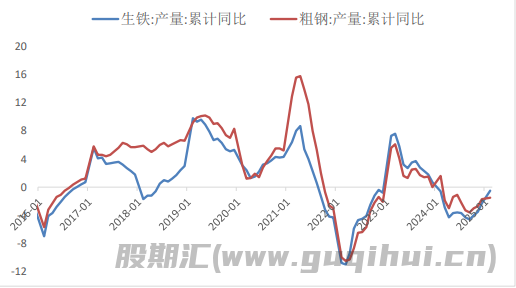

07 供给:1-2月产量同比下滑 3月复产加快

粗钢产量:2025年1-2月,我国粗钢产量16630万吨,累计同比-1.5%。

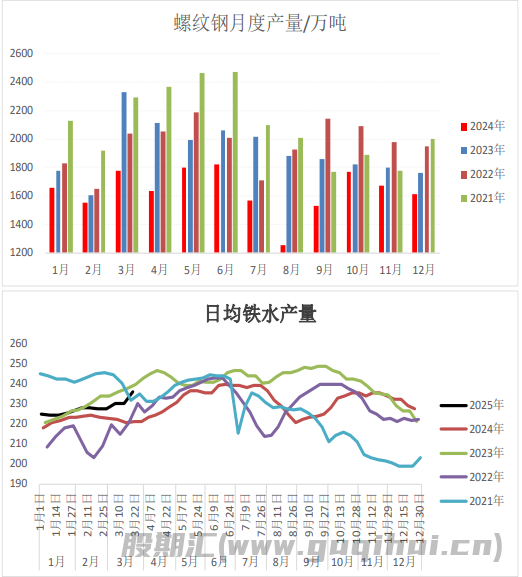

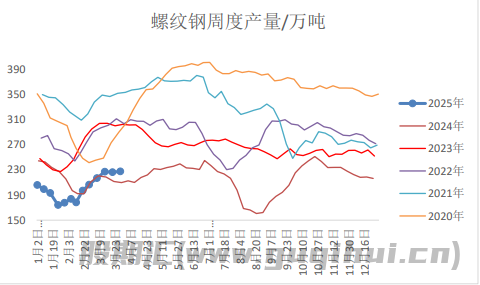

螺纹产量:2025年1-2月,我国螺纹产量2947万吨,累计同比7.5%。其中,2月螺纹产量1399万吨。

从钢联统计的日均铁水产量数据来看,2025年1-2月铁水产量高于去年同期,3月复产明显加快。

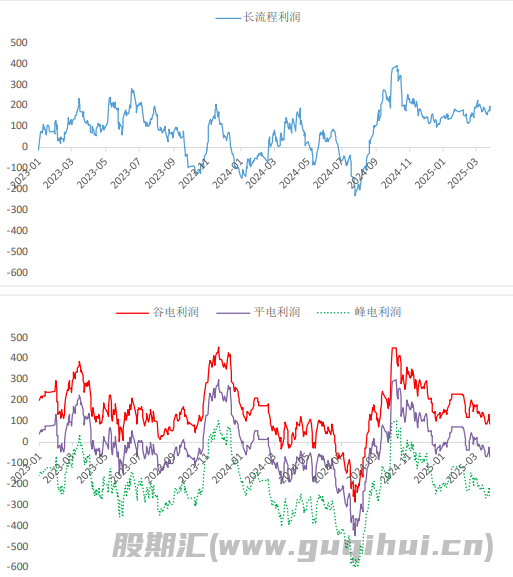

08 利润:长流程盈利较好 短流程利润下滑

即期利润:螺纹钢长流程即期利润较高,根据模型测算,目前华东长流程吨钢利润在172元,短流程利润下滑,华东电炉平电吨钢利润约-68元。

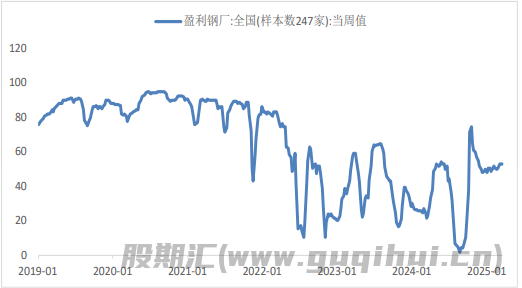

盈利率:Mysteel调研247家样本钢厂盈利率处于偏高水平,最近一期数据为53.68%(+0.43%)。

09 供需推演:螺纹4月供需矛盾不大

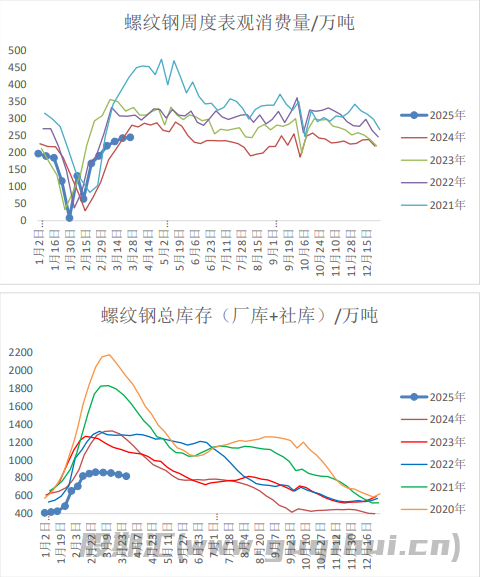

3月份螺纹钢产量、需求均在回升,库存持续去化,不过去库速度并不快。

目前螺纹钢低产量、低需求、低库存,供需格局较为健康,预计4月份供需矛盾仍不大。

策略:价格震荡运行 区间交易为主

期货估值:中性

近年来,螺纹钢期货长期运行在【谷电成本/长流程成本,平电成本】区间内,目前螺纹钢期货价格仍位于该区间内,静态估值处于中性水平。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20