期货资讯(股期汇)

期货资讯(股期汇)银河期货:棕榈油维持高位震荡格局 菜油盘面受政策面影响较大

研报正文

第一部分 前言概要

基本面情况:

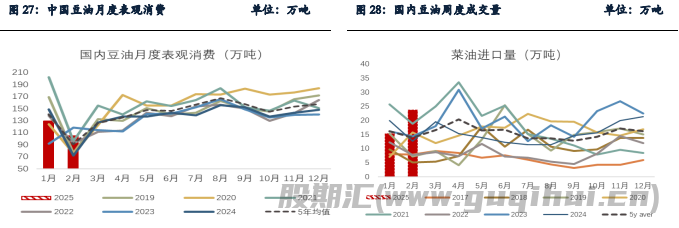

目前马棕供应偏紧格局未改,但增产累库历程就此开启。另外,马来CPO现货价仍维持高位偏稳状态,但价格边际下滑至4700马币以下,预计随着产量逐渐恢复CPO现货价还将震荡下跌。由于出口和消费表现欠佳,1月印棕期末库存快速累库至294万吨左右,增幅达到14%,不过仍处历史同期低位,库存仍偏紧。ITS预计印尼2月棕榈油出口在212万吨,环比增加39%,出口明显改善,处于历史同期高位,目前印棕似乎仍无太大的卖压。近期由于缺豆,部分地区油厂出现断豆停机,预计大豆压榨量或将下降。据Mysteel预计4月大豆油厂压榨或将在621万吨,较去年同期预计减少163.3万吨。4月之后随着巴西大豆逐渐到港,国内油厂压榨量将明显增加,豆油库存也将开始累库,豆油基差或将继续走弱。1、2月国内菜籽进口基本在32万吨附近,处于历史同期较为偏高水平,但与去年同期相比进口则明显下滑。受国内对加拿大菜油菜粕加征关税影响,国内对菜籽的进口也较为谨慎,后期菜籽买船可能难有大幅增加。

后市行情展望:

短期,目前棕榈油处于斋月,预计3月马棕库存变动不大,国内时有近月买船但整体仍偏少,印度近日采购近月豆油及棕榈油,棕榈油基本面仍维持强现实弱预期;目前国内豆油库存维持在中性略偏低水平,短期受大豆到港偏少等因素影响,豆油库存或将易降难增。4月之后集中到港,豆油库存将开始累库;国内菜油基本面变化不大,菜油供大于求的格局持续,不过盘面受国际关系影响菜油反复,下跌空间可能较为有限。

策略推荐:

1.单边:短期油脂预计还将会维持震荡运行,高抛低吸,控制好风险。

2.套利:P5-9维持逢低正套思路,Y5-9、OI 5-9维持逢高做缩思路,注意把握节奏。

3.期权:观望

第二部分 基本面情况

一、马棕3月出口欠佳,印尼1月累库明显

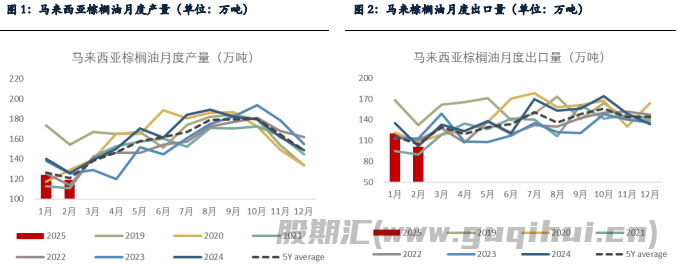

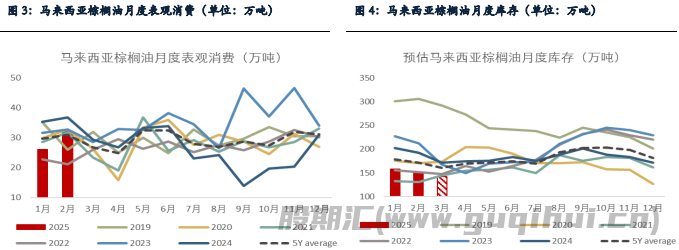

MPOB数据显示马棕2月期末库存去库不及预期至151万吨,环比减少4.31%。其中产量减4.16%至119万吨,减幅不及市场预期,也低于MPOA预估的减产10%;出口下滑约16%至100万吨,同样不及市场预期的105万吨;表观消费增至32万吨,基本处于5年均线上。

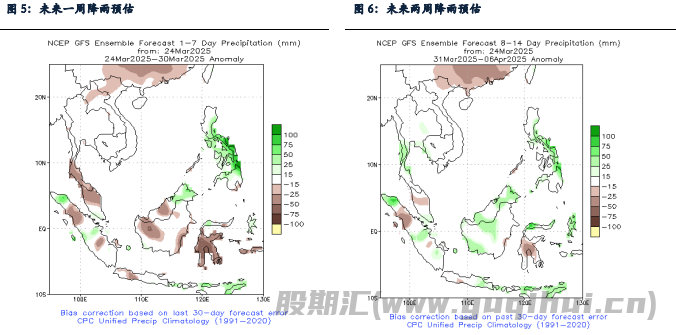

对于3月马棕产量及出口,UOB预计3月前20日马棕产量环比增加4-8%,MPOA则预计环比增产9.48%。从降雨预估图来看,未来1-2周产地降雨较为正常,其中马来半岛和沙捞越地区较为偏干,此前部分地区强降雨情况逐渐弱化,产地自3月开始正式进入传统增产期,我们预计3月马棕产量或将增至130万吨左右。出口方面,ITS数据显示3月前25日马棕出口减少8.11%,较前20日的减少14.2%减幅收窄,但整体上出口仍欠佳。我们预计3月马棕月末库存环比变动可能不大或仍在150万吨附近,马棕供应偏紧格局未改,但增产累库历程就此开启。

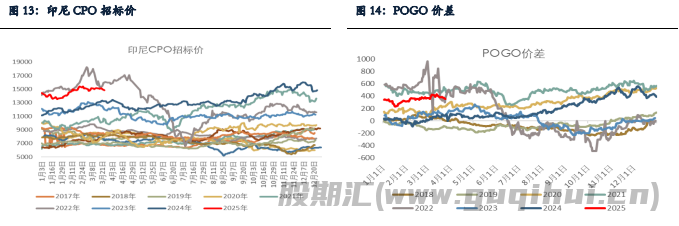

另外,马来西亚维持4月毛棕榈油出口税率为10%,并上调了参考价至每吨4547.79林吉特,而3月的参考价格为每吨4390.37林吉特。目前马印精棕价差震荡收窄至7.5美元附近,处历史同期较为偏低水平,马来CPO现货价仍维持高位偏稳状态,但价格边际下滑至4700马币以下,预计随着产量逐渐恢复CPO现货价还将震荡下跌。

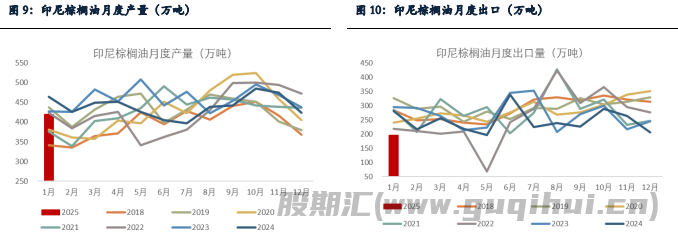

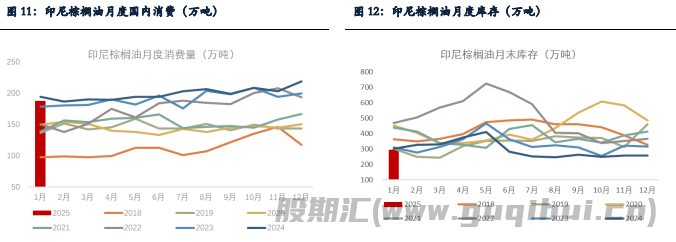

印尼方面,Gapki最新公布了今年1月份平衡表数据,1月印棕产量在418万吨,环比减少1.2%,略高于5年均值;出口仅有196万吨,出口表现明显欠佳,处于历史同期低位,与此同时国内消费在高基数下环比减幅较大至187万吨,也低于去年同期,但仍处于历史同期偏高水平,其中食用和生柴消费减幅较多,由于出口和消费表现欠佳,期末库存快速累库至294万吨左右,增幅达到14%,不过仍处历史同期低位,库存仍偏紧。

对于2月,ITS预计印尼2月棕榈油出口在212万吨,环比增加39%,出口明显改善,处于历史同期高位。目前印棕似乎仍无太大的卖压,印尼CPO招标价近期有所回落,但仍处高位在900美元附近。我们预计2月印棕或出现减产,3月环比则有所增加,2-3月月均产量预计将近400万吨。此外,4月印尼CPO出口参考价有所增加至961.54美元,出口税维持124美元不变,Levy税率也维持7.5%,税额较上个月有所增加。不过此前印尼计划将棕榈油出口税提高至毛棕榈油参考价格的4.5%至10%,高于目前的3%至7.5%,同时印尼表示将在规定出台后的第三天开始征收新税,不过截止到目前尚未看到印尼发布新税文件。若该政策落地,新税将比旧税高约20多美元,继续等待后期政策的发布。

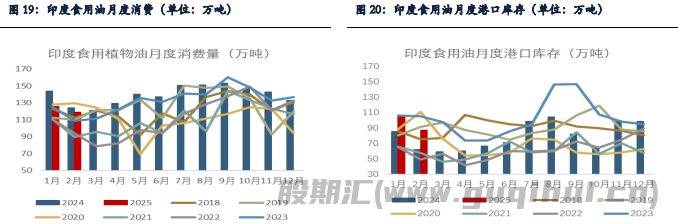

二、 印度 2 月食用油进口续降,港口库存仍处同期偏高

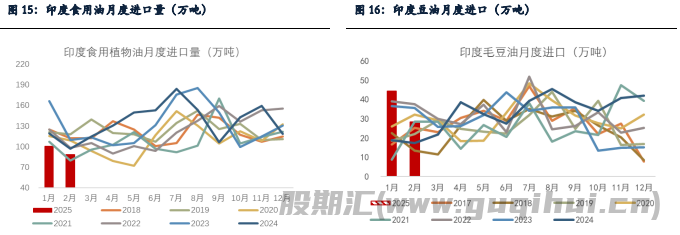

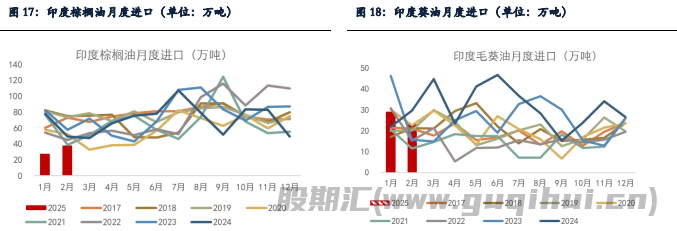

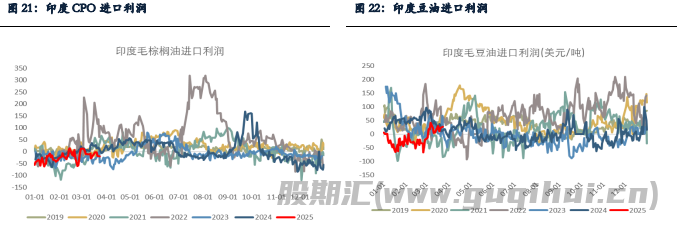

进口方面,截至到2月,印度2024/25年度食用油进口量累计达到467万吨,同比增加1.2%。2月印度食用油进口继续下滑至89万吨,处于历史同期低位,其中棕榈油进口有所增加至37万吨(环比+36%),但仍处历史同期低位,而豆油和葵油在高基数下分别降至28万吨(环比-36%)、23万吨(环比-21%)。2月棕榈油进口虽然有所增加,但豆油和葵油减幅较大使得2月食用油整体进口仍少,2月印度对于棕榈油时有进口利润,但价格整体偏高,性价比欠佳,也使得印度对于棕榈油的需求也不太乐观。

库存方面,2月印度港口库存降至87万吨的同期偏高水平,其中葵油虽然进口下滑,但2月葵油表观消费下滑较多,使得库存反而小幅累库至27万吨,继续处于历史同期高位,而棕榈油进口有所增加,但消费在低基数的情况下大幅增加,库存降至35万吨的低位。另外,从周度库存来看,截止到3月15日印度港口库存持续去库,但仍处于历史同期高位,其中棕榈油有所累库,但库存仍偏低。

近期印度豆油CNF下降明显,印度对于三大油脂的进口利润和精炼利润有所好转,或将增加印度食用油的采购。近日市场传闻印度正考虑在未来六个月内再次上调食用油进口关税,可能抑制印度国内对豆棕葵油的进口需求,同时推高国内油脂价格。

三、国内油脂继续小幅累库,基差下跌较多

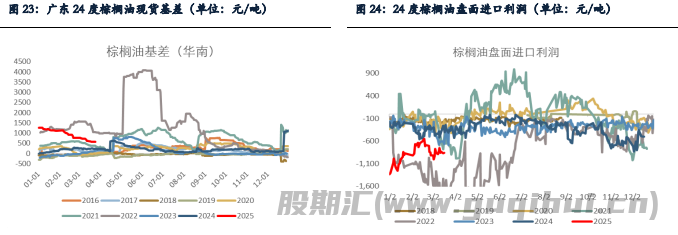

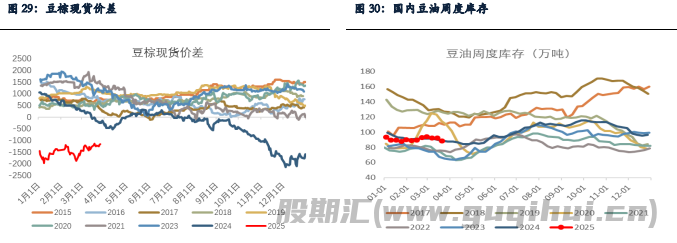

棕榈油方面,截至2025年3月21日(第12周),全国重点地区棕榈油商业库存38.83万吨,环比上周减少3.43万吨,减幅8.12%,整体上棕榈油库存仍处于历史同期较为偏低水平。目前产地报价震荡下跌,近月报价均在1100-1150美元附近,进口利润倒挂逐渐扩大至-1000美元附近,近期国内买船和洗船行为并存,但均较少。1-2月食用棕榈油合计进口仅有21万吨,整体上国内买船仍偏少,预计3-5月棕油整体月均到港不到20万吨,其中5月船相对较多,3、4月船很少。1-2月国内棕榈油消费也保持在历史同期偏低水平,现货市场购销冷清,基差下跌较快,华南基差报在05+550。豆棕现货价差仍低位震荡,目前在-1300附近。

目前棕榈油在强现实弱预期的综合影响下维持高位震荡格局,4月中旬之前预计下跌空间较为有限,后期随着棕榈油进入增产期逐渐增产累库,基本面边际转弱,届时盘面或将偏弱运行,但后期下跌空间仍有待观察。

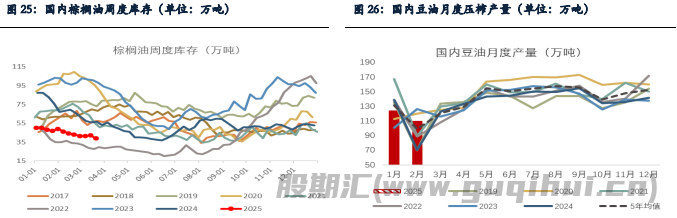

大豆压榨方面,2月大豆压榨约在575万吨,豆油压榨产量约在109万吨,高于5年均值。截止到3/28日当周,油厂大豆实际压榨量120.28万吨,开机率为33.81%,较前一周有所下滑,不过近期由于缺豆,部分地区油厂出现断豆停机,预计大豆压榨量或将下降。据Mysteel预计4月大豆油厂压榨或将在621万吨,较去年同期预计减少163.3万吨。

库存方面,截至2025年3月21日,全国重点地区豆油商业库存88.12万吨,环比上周减少4.00万吨,降幅4.34%,处于历史同期较为中性略偏低水平,豆油基差下跌较快,华东基差报在05+300。4月之后随着巴西大豆逐渐到港,国内油厂压榨量将明显增加,豆油库存也将开始累库,豆油基差或将继续走弱。

整体上,目前国内豆油库存维持在中性略偏低水平,短期受大豆到港偏少等因素影响,豆油库存或将易降难增。4月之后集中到港,豆油库存将开始累库。短期豆油预计仍维持震荡运行,Y5-9可考虑继续逢高做缩。

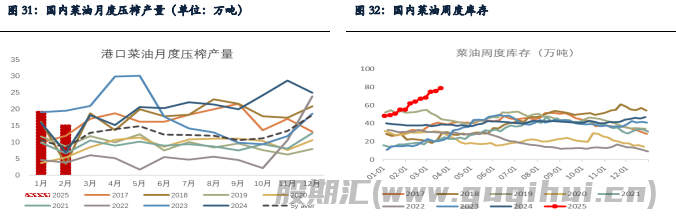

菜籽压榨方面,2月国内菜籽压榨约在36万吨,菜油压榨产量约在15万吨的历史同期高位,不过环比下降约4万吨,主要是高基数的影响。进口及买船方面,1、2月国内菜籽进口基本在32万吨附近,处于历史同期较为偏高水平,但与去年同期相比进口则明显下滑。受国内对加拿大菜油菜粕加征关税影响,国内对菜籽的进口也较为谨慎,后期菜籽买船可能难有大幅增加。

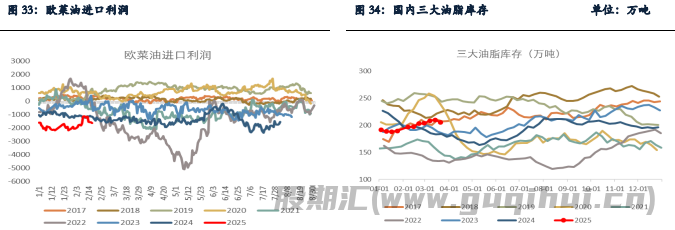

另外,根据海关数据2月国内进口菜油较多达到24万吨的历史高位,主要与此前市场传言国内可能要对加菜籽加征关税,国内转而进口一些菜油,不过目前国内对加菜油加征关税后,国内对俄油等进口利润也在明显缩小。

另外,1、2月国内菜油表观消费较好,月均在26万吨,高于3年均值水平。库存方面,目前国内菜籽库存持续去库,截止到3/21日国内菜籽继续去库至33.8万吨,但仍处于历史同期较为偏高水平,短期菜籽供应较为充足,但随之菜籽后期到港减少,国内菜籽库存将加速去库。另外,截至2025年3月14日,沿海菜油库存75.85万吨,环比上周增加0.8万吨,增幅1.1%,处于历史同期高位。菜油基差维持低位震荡,广西三菜基差报至05+0,预计4月之后国内菜油库存或将高位去库。

目前菜油盘面受政策面影响较大,中国对加菜籽反倾销调查尚未结束,政策端的不确定性后期还需持续关注,短期预计菜油继续维持区间震荡运行。

第三部分 后市展望及策略推荐

短期,目前棕榈油处于斋月,预计 3 月马棕库存变动不大,国内时有近月买船但整体仍 偏少,印度近日采购近月豆油及棕榈油,棕榈油基本面仍维持强现实弱预期;目前国内豆油 库存维持在中性略偏低水平,短期受大豆到港偏少等因素影响,豆油库存或将易降难增。4 月之后集中到港,豆油库存将开始累库;国内菜油基本面变化不大,菜油供大于求的格局持 续,不过盘面受国际关系影响菜油反复,下跌空间可能较为有限。 中长期,大豆豆油供应宽松的情况下,或将决定油脂价格的下限,另外全球菜籽及棕榈 油供应偏紧,菜豆价差可关注逢低做扩。

策略推荐:

1. 单边:短期油脂预计还将会维持震荡运行,高抛低吸,控制好风险。

2. 套利:P5-9 维持逢低正套思路,Y5-9、OI 5-9 维持逢高做缩思路,注意把握节奏。

3. 期权:观望

豆油 棕榈油 菜籽油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20