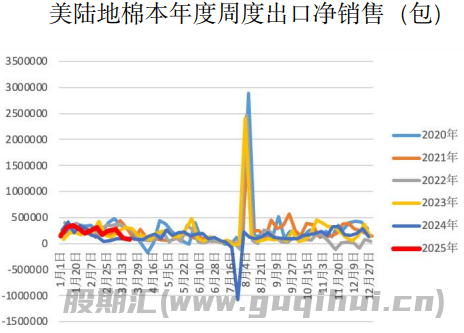

期货资讯(股期汇)

期货资讯(股期汇)正信期货:下游需求表现偏弱 棉花价格继续低位筑底

研报正文

主要观点

本月棉花震荡运行。

国外,3月USDA报告对美棉未调整,报告影响呈中性;本月美国谷物震荡走低,美棉出口表现偏弱压制美棉前期走弱;不过美元指数大幅回落对全球大宗商品存在支撑,叠加市场预期新季美棉播种面积为1118.9万英亩,低于去年同期的1118.2万英亩,支撑美棉跌后反弹。

国内供应端,年前疆棉加工已完成,全国棉花商业库存保持高位,企业套保压力仍存;当前下游纺企开机处于阶段性高位且变化不大,刚需补库持续存在,但总体订单偏少。另外当期新疆新季棉花播种即将开启,关注未来产区天气变化。

策略:新季种植面积预期下降支撑美棉反弹。当前国内棉花供应保持充足,下游需求表现偏弱,郑棉继续低位筑底。

行情回顾

ICE美棉与CF2505棉花

截至3月31日15:00收盘,当周ICE美棉05收于66.57美分/磅,较上月收盘上涨1.24点,月涨幅1.90%;当周CF2505收于13540元/吨,较开盘下跌30点,月跌幅0.22%。

基本面分析

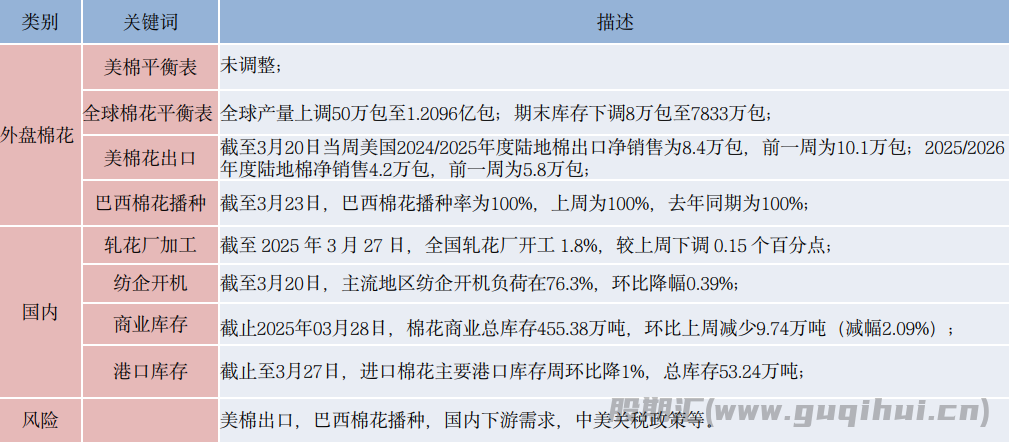

外盘—美棉平衡表

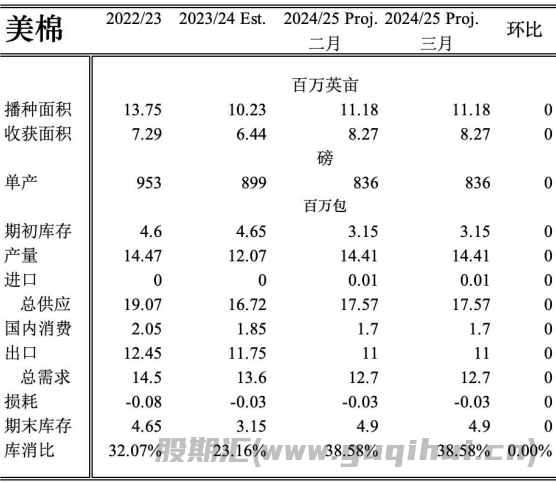

外盘—全球棉花平衡表

中国:进口下调50万包至680万包;

全球:产量上调50万包至1.2096亿包;期末库存下调8万包至7833万包。

外盘—美棉出口

美国农业部:截至3月20日当周美国2024/2025年度陆地棉出口净销售为8.4万包,前一周为10.1万包;2025/2026年度陆地棉净销售4.2万包,前一周为5.8万包;美国2024/2025年度陆地棉出口装船39.3万包,前一周为35.1万包。

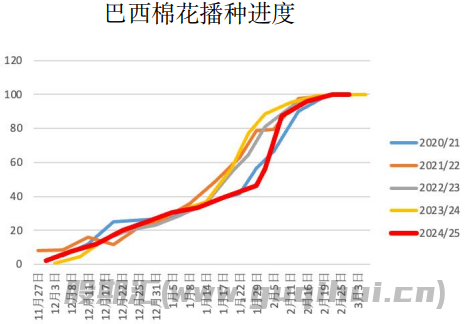

外盘—巴西棉花播种进度

CONAB:截至3月23日,巴西棉花播种率为100%,上周为100%,去年同期为100%。

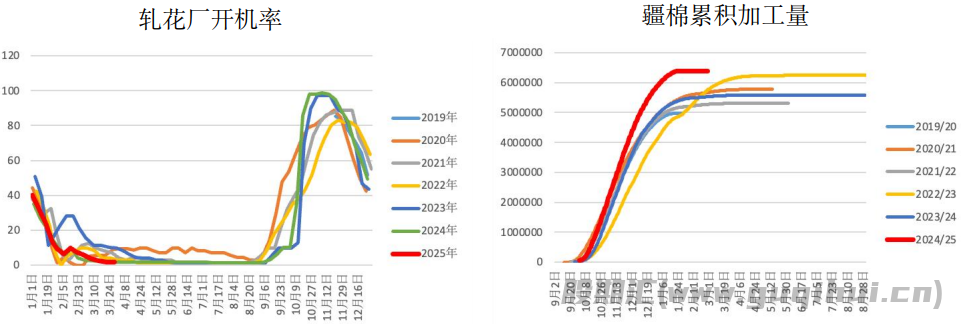

供给—国内棉花加工

截至2025年3月27日,全国轧花厂开工1.8%,较上周下调0.15个百分点。南疆落地花基本进入尾声,日度公检量也开始减少,轧花厂2024/25年度压榨任务基本结束,开机继续小幅下降。

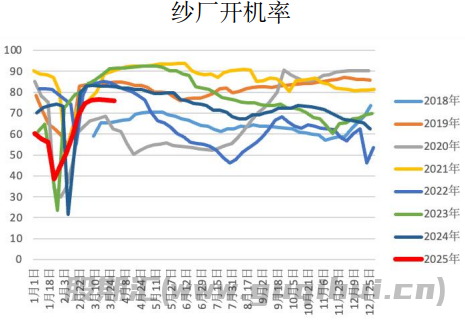

需求—国内纱厂开机

钢联;截至3月20日,主流地区纺企开机负荷在76.3%,环比降幅0.39%,整体变化不大,纱厂根据接单情况调整开机,新疆工厂开机9成左右,内地开机7-8成左右,预计下周开机率变化不大。

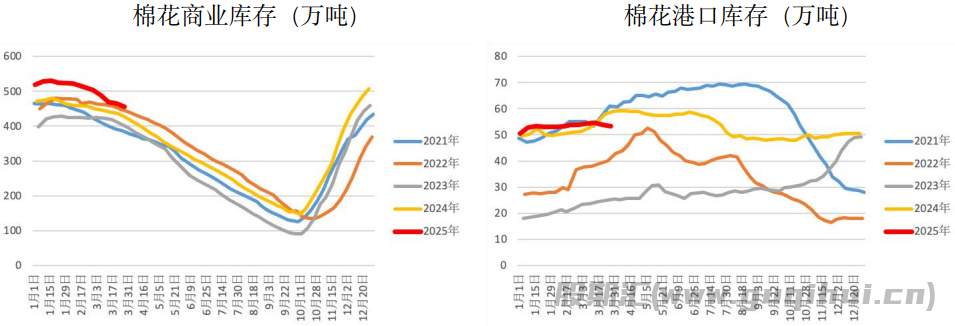

国内库存

截止2025年03月28日,棉花商业总库存455.38万吨,环比上周减少9.74万吨(减幅2.09%)。其中,新疆地区商品棉365.76万吨,周环比减少10.42万吨(减幅2.77%)。内地地区商品棉36.38万吨,周环比增加1.23万吨(增幅3.50%)。

截止至3月27日,进口棉花主要港口库存周环比降1%,总库存53.24万吨。

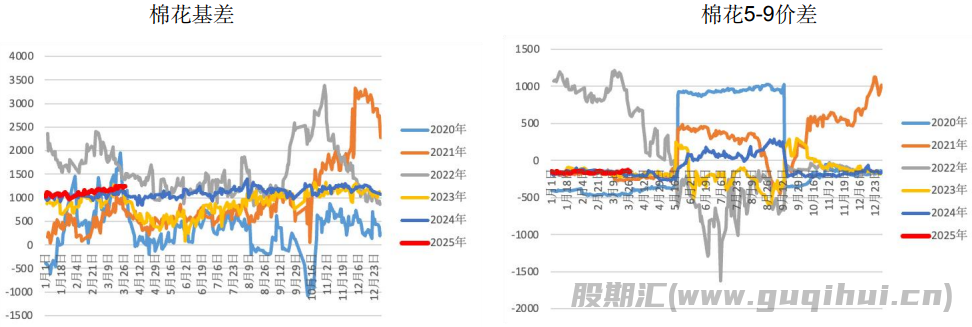

价差持仓跟踪

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20