期货资讯(股期汇)

期货资讯(股期汇)五矿期货:豆粕短期有成本支撑 棕榈油或将延续偏空运行

研报正文

【豆粕】

【重要资讯】

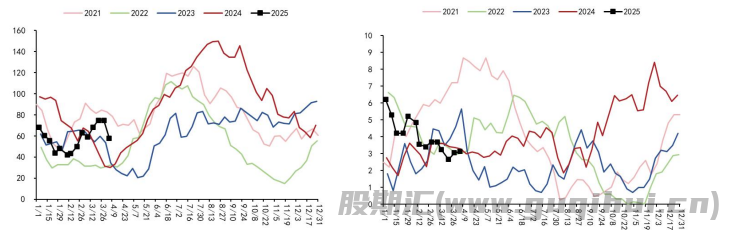

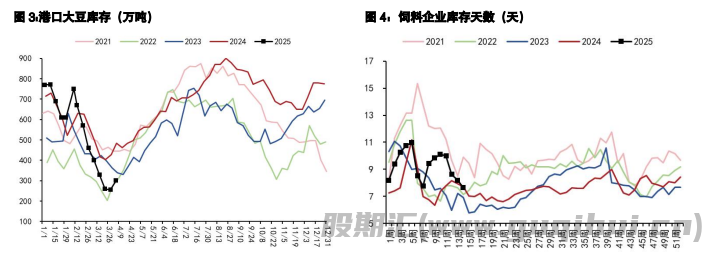

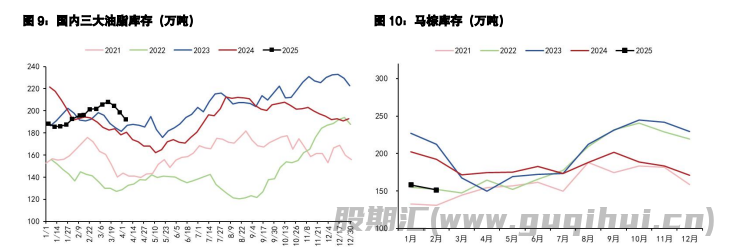

美豆因多国意愿与美国展开谈判有所上涨,巴西升贴水昨日报价持平,国内进口成本小幅上涨,关注后续巴西升贴水反应。上周国内大豆到港量恢复到 120 万吨/周水平,虽大豆、豆粕库存偏低,但未来三个月有累库趋势。周二国内成交较好、提货一般,开机率偏低。

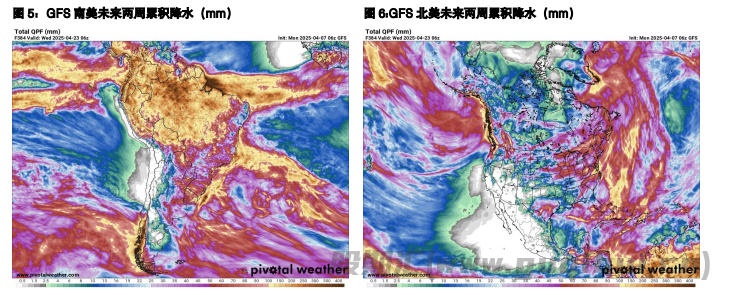

南美方面,天气暂无明显问题,阿根廷局部霜冻无大影响。美国生柴中期利多可能会给国内大豆到港成本、豆粕、豆油形成支撑。短期市场主要交易关税的影响,若中美延续纷争,则美豆可能继续走弱,但会受到目前种植季节减面积的支撑,巴西升贴水或继续上涨,直至其他国家需求转移至美国,此情形大豆到港成本具有较强支撑,国内榨利也因供应不稳定情绪有所抬升。若中美关系缓和,大豆到港成本或因美豆上涨也趋于稳定,但国内榨利将会因现实供应宽松回落。

【交易策略】

05 豆粕合约成本区间 2750-2850 元/吨,09 等远月豆粕目前成本区间为2850-2900 元/吨,在贸易战情景下有一定成本支撑,关注巴西是否因此再次抬高升贴水,豆粕或有上涨空间。此外,也需关注贸易战对经济的损害同样会导致需求下滑,若美豆种植面积没有太大缩减,全球丰产形势下因贸易战的溢价也容易逐步回落,因而豆粕整体预计呈震荡走势。

【棕榈油】

【重要资讯】

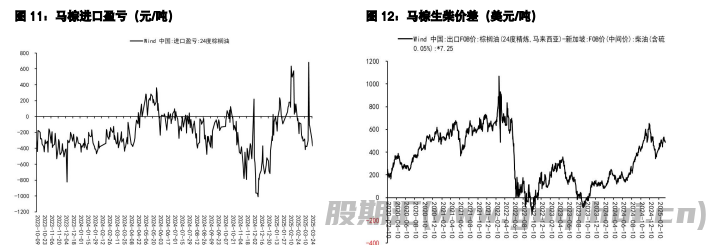

1、ITS 及 AMSPEC 预估马棕 3 月前 15 日出口环比下降 7.5%-10.1%,前20 日出口环比下降4.98%-14.2%,前 25 日预计出口环比下降 8.08%,预计前 31 日出口环比增 0.4%。SPPOMA 预计前10 日产量环比上升1.57%,前 15 日产量增加 4.69%,前 20 日增加 6.12%,预计前 25 日增加5.1%,前31 日产量增加12.44%。

2、印尼财政部长周二表示,印尼将调整毛棕榈油出口税,以减轻美国关税对出口商的负担。印尼目前根据价格水平,对毛棕榈油征收每吨最高 288 美元的出口税。此举将使出口商的负担“减轻5%左右”,但没有提供更多细节。

受特朗普关税对全球经济走弱预期影响,原油大跌,带动棕榈油估值下跌。马来西亚3 月高频数据显示棕榈油产量增出口持平,预计 3 月马棕库存可能小幅增加,此外马棕前3 个月、印尼1 月的产量均处于同比减产状态,关注 4、5 月产量能否恢复到正常水平。国内现货基差震荡。广州24 度棕榈油基差05+480(0)元/吨,江苏一级豆油基差 05+320(0)元/吨,华东菜油基差 05+100(0)元/吨。

【交易策略】

原油大跌将明显抑制棕榈油高估值,若产量恢复明显,两者叠加棕榈油将延续偏空。前3 月马来西亚棕榈油同比减产,美国相关利益团体一致要求提高 RVO,提振市场信心,若宏观企稳,油脂或受此支撑。豆油端因贸易关系紧张,供应不畅担忧或引发豆棕走扩。策略上建议棕榈油短空、豆棕套利短期做扩为主。

豆粕 棕榈油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20