期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪铜供需表现好于预期 沪锌库存去库节奏放缓

研报正文

【沪铜】

中国政治局会议多年来首次改变货币政策立场,提及“适度宽松的货币政策”,同时强调财政政策要更加积极,加强超常规逆周期调节,新加坡 A50 指数大幅上涨,铜价攀升,昨日伦铜收涨 1.53%至 9231 美元/吨,沪铜主力合约收至 75570 元/吨。

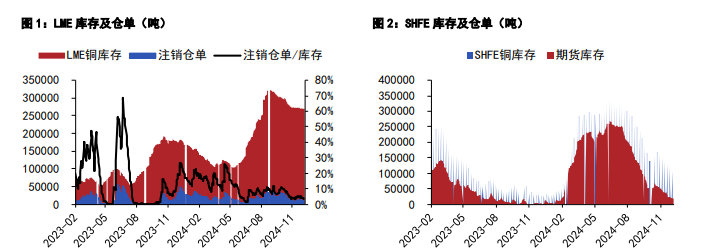

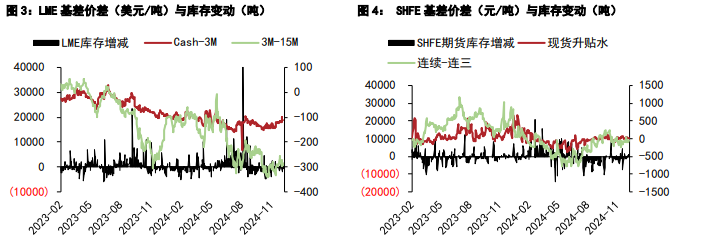

产业层面,昨日 LME 库存持平于 269800 吨,注销仓单比例下滑至 3.8%,Cash/3M 贴水 113.0 美元/吨。国内方面,周末社会库存继续减少,昨日上海地区现货升水持平于 40 元/吨,下游按需择机低采,成交尚可。广东地区库存增加,升水下滑至 370 元/吨。进出口方面,昨日国内铜现货进口盈利 300 元/吨左右,洋山铜溢价环比持平。

废铜方面,昨日国内精废价差缩窄至 1010 元/吨,废铜替代优势略降。价格层面,中国中央政治局会议释放的政策信号较为积极;海外美联储 12 月议息会议降息概率偏大,但仍有一定的不确定性。

产业上看国内供需表现稍好于预期,海外现货供需边际有所改善。综合来看,情绪面对铜价影响较积极,而压力来自价格上涨后需求承接力度的减弱。今日沪铜主力运行区间参考:75000-76000 元/吨;伦铜 3M 运行区间参考:9100-9300 美元/吨。

【沪锌】

周一沪锌指数收至 25514.08 元/吨,单边交易总持仓 31.68 万手。截至周一下午 15:00,伦锌 3S 收至 3083.5 美元/吨,总持仓 24.48 万手。内盘基差 490 元/吨,价差 545 元/吨。外盘基差-18.61 美元/吨,价差 8.03 美元/吨,剔汇后盘面沪伦比价录得 1.133,锌锭进口盈亏为 4.1 元/吨。SMM0#锌锭均价 26000 元/吨,上海基差 490 元/吨,天津基差 400 元/吨,广东基差 400 元/吨,沪粤价差 90 元/吨。

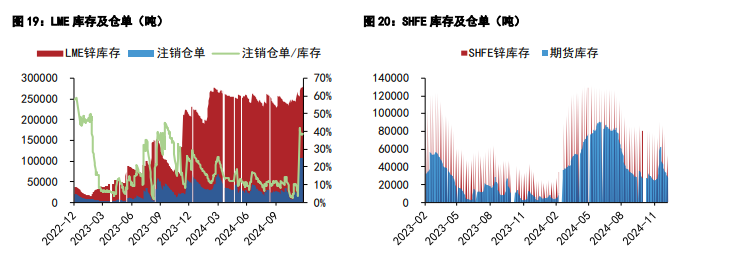

上期所锌锭期货库存录得 2.74 万吨,LME 锌锭库存录得 27.89 万吨。根据上海有色数据,国内社会库存录减至 9.23 万吨。

总体来看:美元指数边际弱化,有色金属承压减弱。锌精矿港口库存与工厂库存持续抬升,锌冶备库较多,锌精矿价格有所松动,近两周国产锌精矿加工费持续上行。近期黑链品种走势偏承压,下游镀锌企业利润下滑,初端企业开工率边际下行,基差价差有所松动,国内社会库存去库节奏放缓,后续仍有补跌风险。

沪铜 沪锌

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20