期货资讯(股期汇)

期货资讯(股期汇)中辉期货:市场情绪好转棉花短线反弹 棕榈油价格重心震荡下移

研报正文

棉花:新季产量预期向好中美逐步接触改善需求预期

【品种观点】

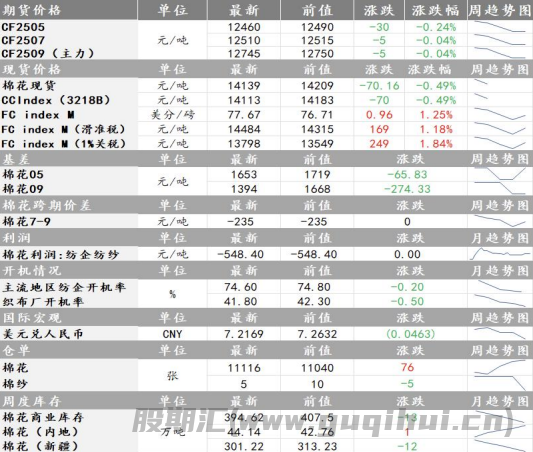

郑棉主力合约CF2509日内增仓下行0.93%,收12745元/吨。ICE美棉下跌0.88%至67.82美分/磅。国内现上涨0.49%至14139元/吨。

国际方面,截至2025年5月4日当周,美棉种植率为21%,前周为15%,去年同期为23%,五年均值为20%。降雨推动下土壤墒情持续改善,当下干旱程度处历史中等偏下水平,部分棉农开始考虑扩种,新棉种植前景进一步乐观。巴西方面,受到4月天气良好的推动,StoneX预期2024/25年度棉花产量环比增长0.4%,预期达到378万吨。

国内,最新调查显示,2025年中国棉花意向种植面积4376.3万亩,同比增加1.5%,增幅较上期收窄0.3%,产量保守估计在700万吨左右。目前,新疆棉花播种大部分已经完成。前期部分地区出现寒潮及大风天气并未造成实质性负面影响,丰产预期维持。需求方面,逐步进入需求淡季,纺企订单数量及企业开机率环比继续回落。订单不佳情况下,纺织业企业维持刚需补库。由于关税政策近期陷入缓冲且中方释放一定谈判信号,外贸端预期短期有望有所好转。

整体来看,美棉播种持续进行,墒情逐步改善下供给端维持偏空预期。中美关税谈判预期前景及美国经济数据远超预期,市场对于后市积极心态有所恢复,推动美国及商品市场出现明显反弹,美棉收复近日失地后短线有望继续巩固。国内,棉播种进入收尾阶段,天气层面未有明显负面预警,新季产量预期维持较高水平。下游需求进入季节性淡季,开机率逐步下跌,纺织企业新订单跟进数量不足,补库意愿不强。基本面维持宽松格局,但是今日中方决定同美方进行接触后,市场情绪因外贸端改善预期出现好转,在海外补库预期好转的情况下有望推动盘面短线反弹。

棕榈油:马棕榈油4 月累库预期承压下跌

【品种观点】

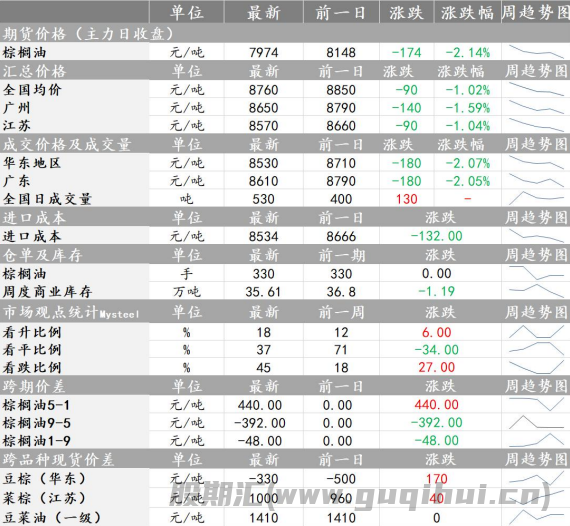

截至2025年5月2日(第18周),全国重点地区棕榈油商业库存35.61万吨,环比上周减少1.19万吨,减幅3.23%;同比去年45.945万吨减少10.34万吨,减幅22.49%。

印度4月份棕榈油进口量预计下降24%至32.2万吨。

5月6日,印尼能源部官员Edi Wibowo周一表示,截至4月24日,印尼今年生物柴油消费量为444万千升。相比之下,生物柴油生产商组织APROBI的数据显示,印尼2024年1月至4月消耗416万千升生物柴油。

马棕榈油4月累库预期。受节日期间马棕榈油价格大幅下跌。国内棕榈油昨日低开收跌。东南亚地区5月棕榈油产销预计将维持双增局面,且出口增速预计低于产量增速,东南亚棕榈油累库周期开启,棕榈油震荡重心下移走势。

棕榈油 棉花

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20