期货资讯(股期汇)

期货资讯(股期汇)银河期货:预计上行空间有限 白糖价格维持震荡走势

研报正文

【综合分析】

国际方面,考虑到巴西即将迎来供应高峰,预计全球库存即将进入累库阶段,短期贸易流偏紧将有所缓解,预计原糖整体维持震荡运行,短期则根据阶段性生产数据影响盘面节奏,后续还需关注巴西生产进度及实际增产幅度。国内方面,产销速度偏快、去库前置。考虑到糖浆进口政策进一步收紧,产需缺口如何补足成为市场焦点。考虑到进口糖当前并未大量进入国内市场,预计对糖价有所支撑。而糖价受到原糖价格偏弱、进口糖价格下跌的拖累,预计上行空间有限,短期糖价维持震荡走势。

【逻辑分析】

巴西即将迎来压榨高峰,预计短期维持震荡走势,后续还需关注天气变化对甘蔗压榨进度的影响。反观国内,产销比同比偏高以及库存低位带动近期郑糖走势强于原糖,考虑到原糖短期上行动力不足,预计郑糖维持震荡走势。

【交易策略】

1.单边:震荡看待。

2.套利:观望。

3.期权:虚值比例价差期权。

全球糖市新榨季丰产预期令糖价承压

国际糖业组织(ISO)近日发布报告,受印度和巴基斯坦产量不及预期推动,ISO上调其对于2024/25榨季全球食糖短缺预估值,预计2024/25榨季全球食糖供需短缺547万吨,较一次预估的短缺488万吨增加了59万吨,为9年来供需短缺的最高水平。

咨询公司Datagro总裁兼首席分析师Plinio Nastari在CITI ISO Datagro NY糖和乙醇会议上表示,尽管2025/26榨季初期收获缓慢,但甘蔗生长条件有利,预计2025/26榨季全球食糖供应过剩153万吨;预计印度和泰国的产量将增加,也将有助于提高全球食糖供应。

巴西:25/26榨季截至4月下半月,糖产同比小幅下降

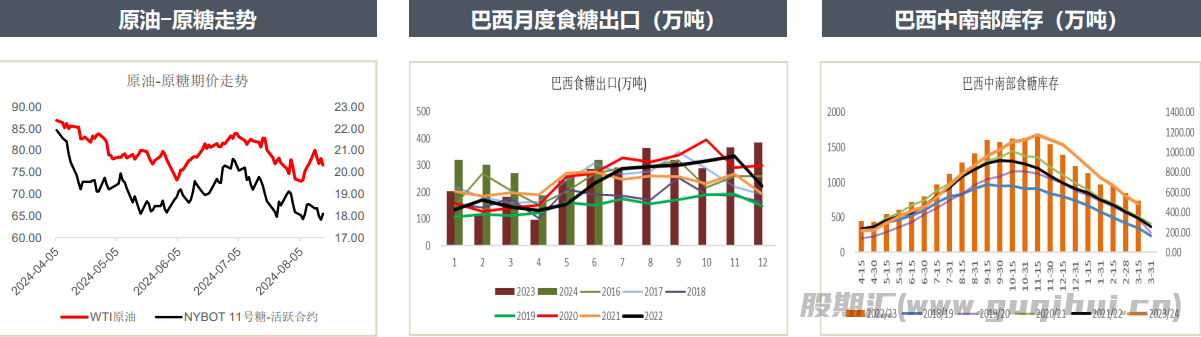

巴西4月出口同比减少,不过仍处于高位

巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西4月出口糖和糖蜜155.58万吨,较去年同期的188.92万吨同比减少33.34万吨,降幅17.65%;日均出口量为7.78万吨,较去年同期的8.59万吨同比减少0.81万吨。

航运机构Williams发布的数据显示,截至5月14日当周,巴西港口等待装运食糖的船只数量为86艘,此前一周为64艘。港口等待装运的食糖数量为351.95万吨(高级原糖数量为332.17万吨),此前一周为248.48万吨,环比增加103.47万吨,增幅41.64%。桑托斯港等待出口的食糖数量为235.89万吨,帕拉纳瓜港等待出口的食糖数量为86.万吨。

印度24/25榨季产量下滑,关注库存情况

印度全国合作糖厂联合会(NFCSF)近日发布报告,预计印度2024/25榨季食糖期末库存在480~500万吨,足以满足2025年10~11月期间的国内食糖消费需求,尽管本榨季印度食糖产量下滑。

2024/25榨季截至5月15日,全国仅剩2家糖厂正在进行食糖生产工作;产糖2574万吨,同比减少580万吨,降幅18.39%。

制糖集团报价持稳,现货市场成交偏淡

据中国糖业协会统计,截至2025年4月底,全国累计产糖1111万吨,同比增115万吨。考虑到云南和广东实际产糖量高于预期,本月将2024/25年度中国食糖产量上调15万吨至1115万吨。本月预测2025/26年度中国糖料播种面积1440千公顷,较上年度增长3.2%,食糖产量增至1120万吨。主要由于糖料种植比较效益突出,加之国家政策和制糖企业大力支持,农民积极性提高,刺激糖料种植面积稳中有升,但广西前期干旱不利于宿根蔗出苗和新植蔗种植,限制食糖产量增幅。预计新年度食糖消费量持平略增,食糖产需缺口基本稳定,进口量保持500万吨不变。

原糖走势偏弱,关注点价糖到港情况

进口糖:4月份我国进口食糖13万吨,同比增加7.57万吨。2025年1-4月我国进口食糖27.84万吨,同比减少97.91万吨,降幅77.86%。2024/25榨季截至4月,我国累计进口食糖174.01万吨,同比下降137.73万吨,降幅44.18%。

进口糖浆&预拌粉:2025年截至3月,累计进口13.02万吨,同比减少19.55万吨,降幅60.02%。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20