期货资讯(股期汇)

期货资讯(股期汇)五矿期货:豆粕短期震荡偏弱为主 棕榈油产地报价存一定支撑

研报正文

【豆粕】

【重要资讯】

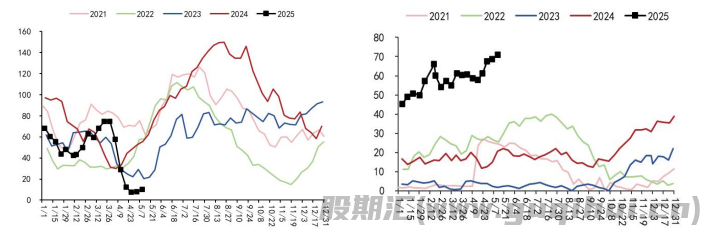

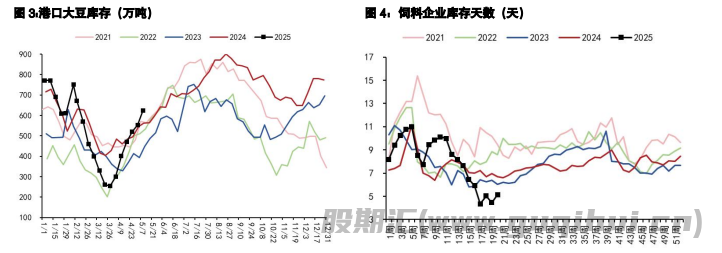

周一美豆震荡为主,美豆新作平衡表在贸易战缓和及产量不增情景下有偏紧趋势,提供一定支撑。周一国内豆粕现货下跌,因开机率提升,华东低价报 2860 元/吨。据 MYSTEEL 预估5 月大豆预计到港919.75万吨,6 月 1100 万吨,7 月 1050 万吨。据 MYSTEEL 预估本周大豆压榨量预计来到220 万吨高位,国内供应压力增大。上周港口大豆库存继续增加,同比偏高约 120 万吨,油厂豆粕库存偏低报12万吨左右。

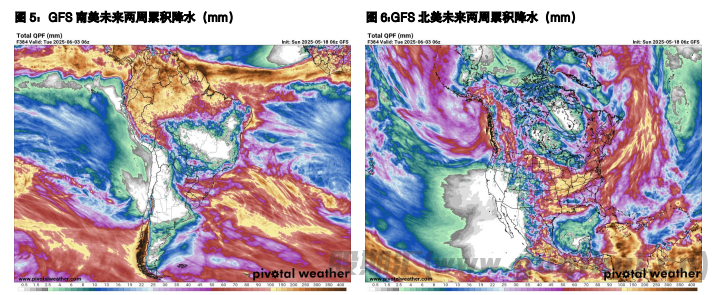

美豆产区未来两周中部降雨较多,可能对播种有所影响。巴西农民大豆销售进度已超过60%,后期卖压或逐步下降,另一方面,巴西也有对中美关系恢复的担忧,有利润的情况下当地也会积极出货,巴西升贴水重点仍然关注供需基本面,预计大豆到港成本稳定为主。

USDA25/26 年度新作报告的亮点在于产量,USDA 预计新作巴西、阿根廷的产量将增幅不大,美国大豆因大幅下调面积,在52.5 蒲/英亩的趋势单产下产量仍小幅下降 70 万吨。因此,后期若有天气因素导致单产下降,25/26 年度大豆产量下调的概率较高,年度级别来看或许进入了震荡磨底过程。

【交易策略】

09 等远月豆粕目前成本区间为 2850-3000 元/吨,近期跌至成本下沿后迅速修复但仍然偏弱。USDA月报中性略利多,因产量下降,出口及国内消费预估稳定。美豆油生柴政策仍然需要较长时间确定,目前市场认为可能不及预期,施压美豆。

总体来看,近期国内大豆短期供应偏大,不过估值也偏低,美豆产区降雨过多或影响播种,预计美豆、豆粕短期震荡偏弱为主,美豆进一步向上突破仍需生物柴油、产量的额外刺激。

【油脂】

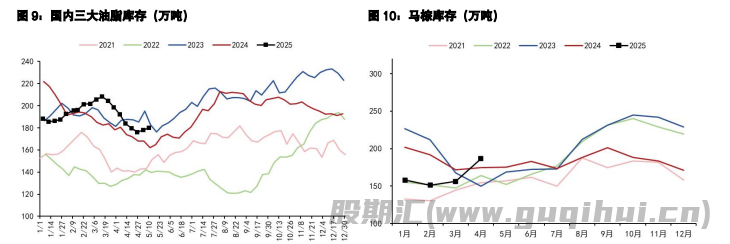

【重要资讯】 1、贸易机构消息显示,印度 4 月植物油进口量为 891558 吨,而 3 月为100 万吨。其中,棕榈油进口量为 321446 吨,而 3 月为 424599 吨;葵花籽油进口量为 180128 吨,而3 月为190645 吨;豆油进口量为360984 吨,而 3 月为 355358 吨。其植物油库存回落至 133 万吨。

2、南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2025 年 5 月1-5 日马来西亚棕榈油单产增加61.58%,出油率增加 0.59%,产量增加 60.17%,前 10 日产量环比增加约22.31%,前15 日增加8.5%。船运调查机构 ITS 数据显示,马来西亚 5 月 1-10 日棕榈油出口量为 293991 吨,较上月同期出口的323160吨减少 9%,前 15 日预计增加 6.63%。

马棕 4 月大幅累库,产量大幅增加,不过印尼、印度、中国棕榈油库存均较低,导致棕榈油有一定支撑。中期来看若棕榈油产量仍保持快速恢复,油脂价格仍然承压。美豆油方面因提交的规则或低于市场预期大幅下跌。国内现货基差震荡。广州 24 度棕榈油基差 09+540(0)元/吨,江苏一级豆油基差09+380(0)元/吨,华东菜油基差 09+120(0)元/吨。

【交易策略】

利空方面,原油中枢下行将明显抑制油脂估值,目前棕榈油产量恢复明显,美国生柴政策可能低于预期,不过政策还需要几个月的时间确定。利多方面,印尼及印度棕榈油、加拿大菜籽库存仍偏低,产地报价存一定支撑,不过若中期产量维持恢复趋势,油脂上行空间有限,因此预期油脂震荡偏弱为主。

豆粕 棕榈油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20