期货资讯(股期汇)

期货资讯(股期汇)金石期货:豆粕缺乏明显利多题材推动 巴西贴水或逐步走强

研报正文

【一、行情综述】

DCE豆粕主力2509合约下跌,最终收盘价较上个交易日上涨1.56%,收于2934吨,较上一个交易日上涨45/吨,沿海主流区域油厂报价下跌20-50元/吨,天津2960元/吨,较昨日下跌10元/吨,江苏2830元/吨,较昨日下跌20元/吨,广东2820元/吨,较昨日上涨20元/吨。DCE生猪主力2509合约下跌,最终收盘价较上个交易日下跌0.29,收于13650/吨,较上一个交易日下跌40元/吨。全国外三元生猪出栏均价为14.43元/公斤,较昨日下调0.02元/公斤,最低价新疆13.83元/公斤,最高价广东15.15元/公斤。隔夜CBOT美豆,主力合约下跌0.29%收1054分/蒲式耳。

【二、主产区天气】

美国中西部周末天气干燥,本周将再次迎来降雨。【西部】截至上周五,有零星至分散性阵雨,多数集中在北部地区。上周六和上周日天气干燥。本周一有分散性阵雨。上周五气温接近至高于正常水平。上周六到本周一,北部气温低于正常水平,南部气温高于正常水平。【东部】截至上周六,有零星至分散性阵雨。上周日天气大体干燥。本周一有零星至分散性阵雨。截至上周五,气温高于至远高于正常水平。上周六气温接近至高于正常水平。上周日气温接近正常水平。本周一气温接近至低于正常水平。6-10日展望:本周二到周四,有零星至分散性阵雨。本周五到周六,天气大体干燥。本周二,北部气温低于正常水平,南部气温接近至高于正常水平。本周三到周六,气温接近至低于正常水平。作物影响:东南部的低气压将在未来几天给东部地区带来阵雨。这一天气条件将在本周三持续。一个天气系统将在周四和周五移动,带来分散性的阵雨和雷暴,总的来说,该地区的大部分至少在寻找降雨的机会,而西北部比其他地方更需要降雨。另一个天气系统将于本周初通过,带来更多的降雨潜力,作为一个更活跃、更温和天气模式的一部分,直至本月底。

【三、宏观、行业要闻】

1、据巴西全国谷物出口商协会(Anec)预计,巴西5月大豆出口料为1452万吨,较上周的预估值1427万吨增加1.75%。如果该预估应验,则巴西5月大豆出口量较上年同期增加100万吨。今年3月巴西大豆出口量曾创出1570万吨的纪录。

2、5月20日,全国主要油厂豆粕成交88.95万吨,较前一交易日增71.15万吨,其中现货成交7.64万吨,较前一交易日增2.81万吨,远月基差成交81.31万吨,较前一交易日增68.34万吨。开机方面,全国动态全样本油厂开机率为63.77%,较前一日上升3.10%。

3、5月21日美国大豆进口成本价为4564元,较上日涨11元。巴西大豆进口成本价为3683元,阿根廷大豆进口成本价为3582元,较上日涨12元。市场人士继续了解近期降雨是否对南美作物造成重大损害。

4、重点养殖企业样本数据显示,2025年5月21重点养殖企业全国生猪日度出栏量为271599日上涨0.83%。

5、重点屠宰企业样本数据显示,2025年5月21重点屠宰企业全国生猪日度屠宰量为122848头,较昨日下降0.11%。

6、据巴西全国谷物出口商协会(Anec)预计,巴西5月豆粕出口料达236万吨,高于上周预估的234万吨,也高于去年同期时的197万吨。

7、据欧盟委员会,截至5月18日,欧盟2024/25年度豆粕进口量为1682万吨,而去年同期为1346万吨。

8、据国家统计局,2025年4月中国饲料累计产量为2664万吨,环比下滑4.07%,较去年同期增长6.67%,为四年以来同期最高水平。

9、据海关总署,中国2025年4月油菜籽进口量为489214.413吨,环比增长98.26%,同比增加3.92%。加拿大是第一大供应国,当月从加拿大进口油菜籽476764.416吨,环比增加105.48%,同比增加6.97%。

10、据CME“美联储观察”:美联储6月维持利率不变的概率为94.7%,降息25个基点的概率为5.3%。美联储7月维持利率不变的概率为70.3%,累计降息25个基点的概率为28.4%,累计降息50个基点的概率为1.4%。

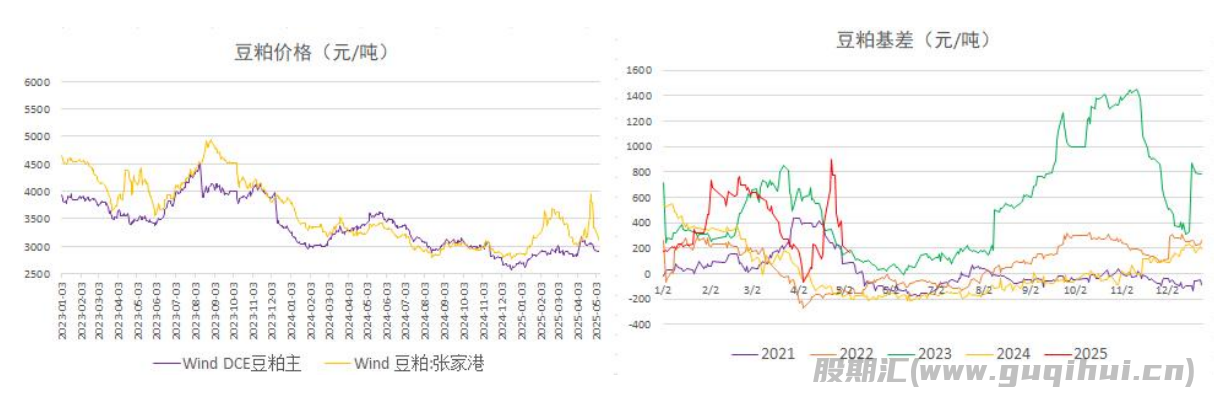

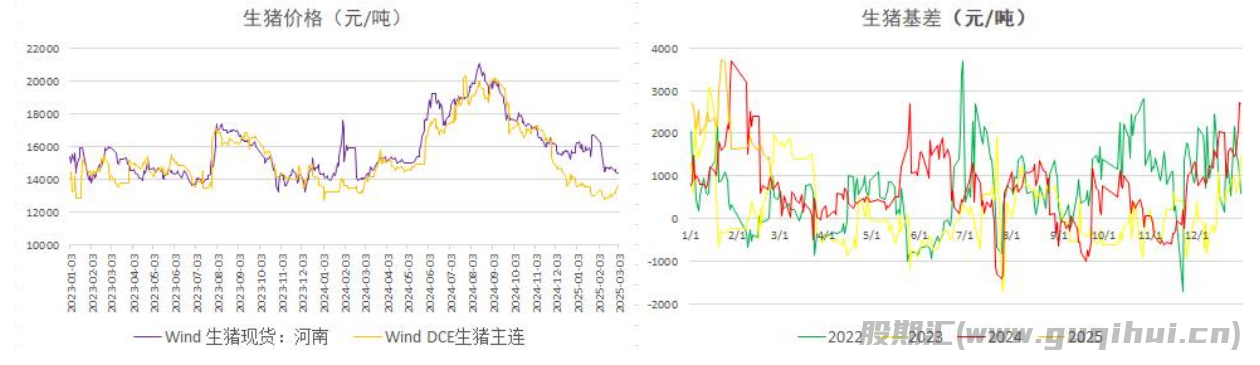

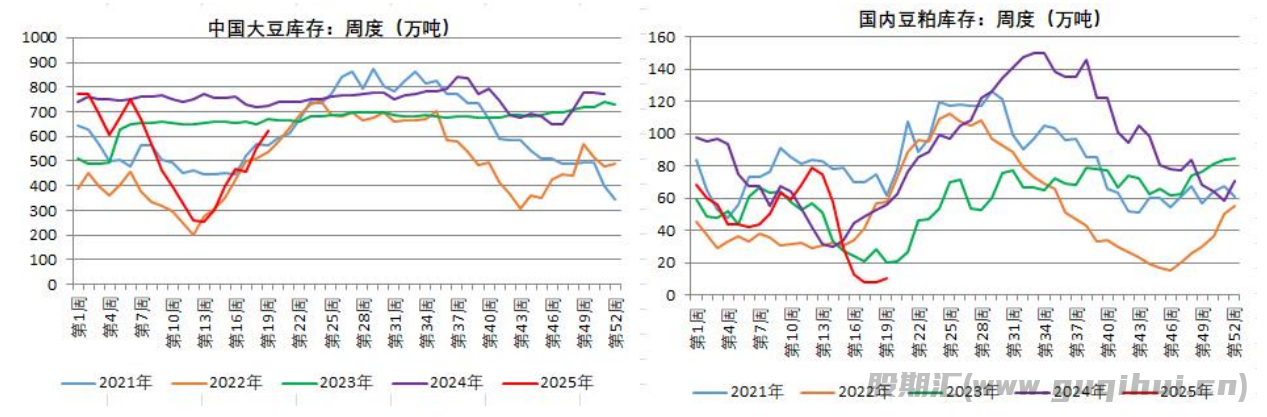

【四、数据图表】

【五、分析及策略】

豆粕总结:美豆期货价格在空头回补和震荡交投中转升,因南美作物问题以及受玉米和小麦的升势带动。近日阿根廷农业中心地带遭受暴雨侵袭,引发大面积洪涝灾害,而阿根廷大豆正处收割季,洪水将推迟收割时间,甚至可能造成实质性减产。南美不利天气为美豆期价回升提供动力,但美国大豆持续的出口需求担忧仍限制涨幅,预计CBOT大豆期货价格维持震荡走势。阿根廷经济部长称将延长小表出口的税收减免至明年3月份,而大豆、玉米、高粱等作物出口税收减免政策将于6月底到期。阿根廷大豆竞争力下降,同时存在减产担忧,以及巴西大豆出口销售压力逐步缓解,支撑巴西大豆贴水止跌回升,中长期巴西贴水或将逐步走强。国内连粕M09重回2880-2930窄幅震荡区间,短期缺乏明显利多题材推动,预计M09延续底部震荡走势。国内豆粕现货价格整体下调,但下跌节奏有所放缓,华南少数地区现货价格出现小幅回升。5月20日大商所M2605合约上市,全国油厂明年5-7月05+50/70基差放量成交超80万吨,主要集中在华北、华东、华东、山东等产销大区,多以大型饲料集团和贸易商采购为主,折算一口价2750-2770元/吨,认为往下空间有限,但一年跨度周期太长,且明年巴西扩种预期下长周期风险凸显,对于M2605合约最低位置仍存在较大变数,大幅采购5-7月基差合同“赌”性成分偏高,或选择直接做多M2605盘面,市场大多以观望为主。油厂大豆压榨量大幅提升,但部分地区仍存在压车现象,油厂豆粕始终维持低库存或无库存状态,豆粕需求旺盛或为现货价格提供阶段性支撑,短期预计豆粕现货价格企稳震荡。

生猪总结:供应端,养殖端出栏有所增加,但整体节奏偏慢,且出栏重量整体持稳,供应略增但压力般。不过肥猪价格低于标猪,二育风险提高,后期出栏意愿可能提高,关注二育动态。根据生猪养殖周期季度对应母猪产能处于增产周期,中期供应压力趋增。需求端,终端需求下降,白条走货速度欠佳,屠宰厂开工率下降,不过少数地区被动入库现象犹存,且后市端午节备货或令需求短暂增加。总体来说,预期短期供需均略有增加,处于平衡略松状态,关注潜在供应释放时机,或致使价格继续承压运行不过价格连续下跌易引起养殖端惜售情绪,从而阻碍价格下跌步伐。

豆粕 生猪

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20