期货资讯(股期汇)

期货资讯(股期汇)华泰期货:原料端或有继续回升空间 橡胶价格呈现低位反弹走势

研报正文

市场要闻与数据

期货方面,昨日收盘RU主力合约13870元/吨,较前一日变动-40元/吨。NR主力合约12140元/吨,较前一日变动-20元/吨。

现货方面,云南产全乳胶上海市场价格13850元/吨,较前一日变动-50元/吨。青岛保税区泰混13750元/吨,较前一日变动-20元/吨。青岛保税区泰国20号标胶1710美元/吨,较前一日变动-5美元/吨。青岛保税区印尼20号标胶1650美元/吨,较前一日变动-45美元/吨。中石油齐鲁石化BR9000出厂价格11800元/吨,较前一日变动+0元/吨。浙江传化BR9000市场价11550元/吨,较前一日变动+0元/吨。

近期市场资讯:QinRex据中国海关总署6月9日公布的数据显示,2025年5月中国进口天然及合成橡胶(含胶乳)合计60.7万吨,较2024年同期的48.5万吨增加25.2%。2025年1-5月中国进口天然及合成橡胶(含胶乳)共计347.6万吨,较2024年同期的281.4万吨增加23.5%。

据隆众资讯了解,目前国内全钢胎企业开工稳定为主,前期个别检修企业装置运行恢复至常规水平,整体供应量较为充足,市场对后期价格看空心态,进货积极性相对平淡,当前来看,轮胎企业出货虽有一定促销伴随,但暂无直接降价计划,短期内根据实际销量情况,灵活调整销售测略为主。

我国乘联分会发布的最新数据显示,今年5月,全国乘用车市场零售量达到193.2万辆,同比增长13.3%,环比增长10.1%。今年1-5月,乘用车市场累计零售量达到881.1万辆,同比增长9.1%。

市场分析

天然橡胶:

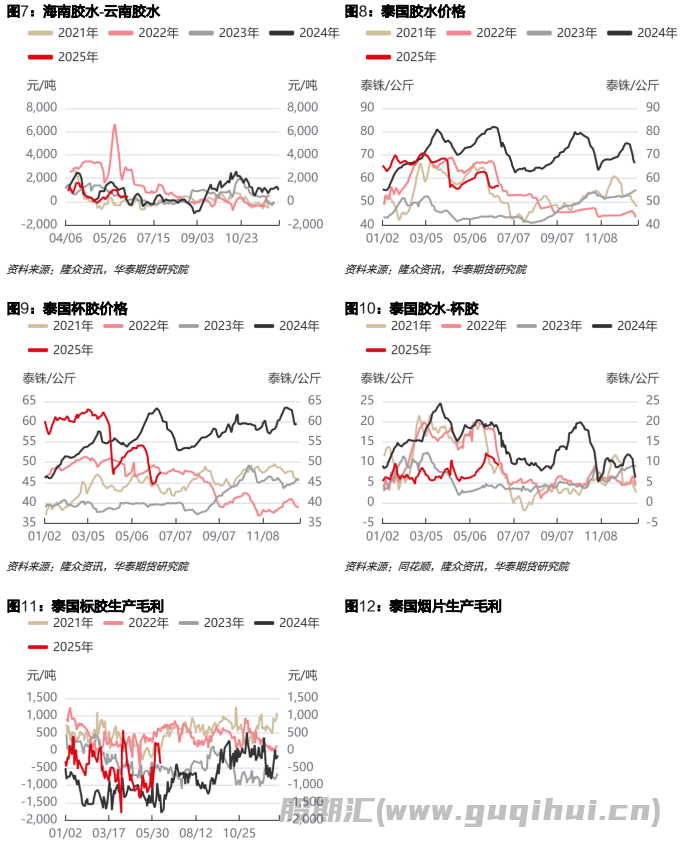

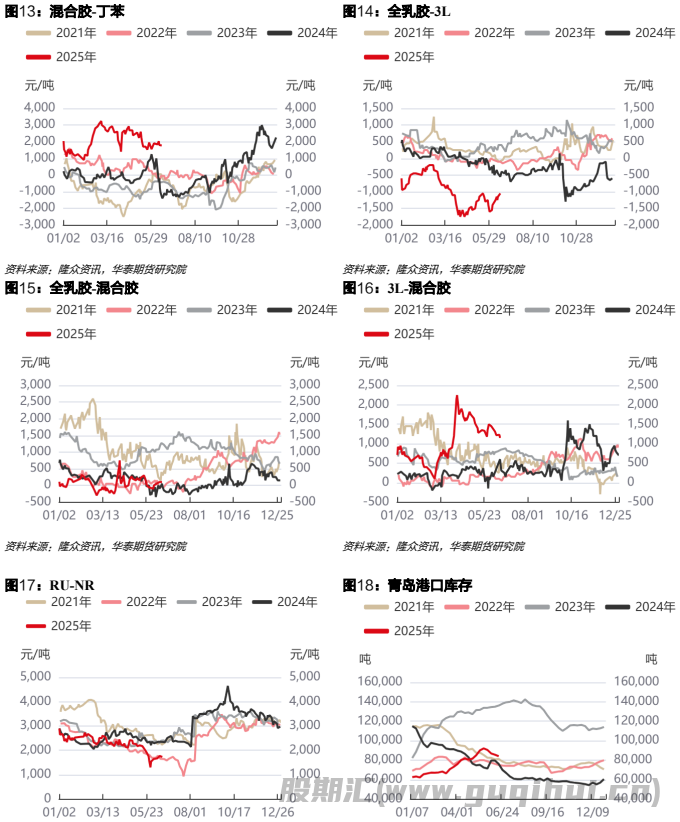

现货及价差:2025-06-17,RU基差-20元/吨(-10),RU主力与混合胶价差120元/吨(-20),烟片胶进口利润-6753元/吨(+116.02),NR基差129.00元/吨(-23.00);全乳胶13850元/吨(-50),混合胶13750元/吨(-20),3L现货14900元/吨(-100)。STR20#报价1710美元/吨(-5),全乳胶与3L价差-1050元/吨(+50);混合胶与丁苯价差1750元/吨(-20);

原料:泰国烟片66.87泰铢/公斤(-0.33),泰国胶水56.95泰铢/公斤(+0.20),泰国杯胶47.20泰铢/公斤(-0.25),泰国胶水-杯胶9.75泰铢/公斤(+0.45);

开工率:全钢胎开工率为58.70%(+3.05%),半钢胎开工率为69.98%(+5.93%);

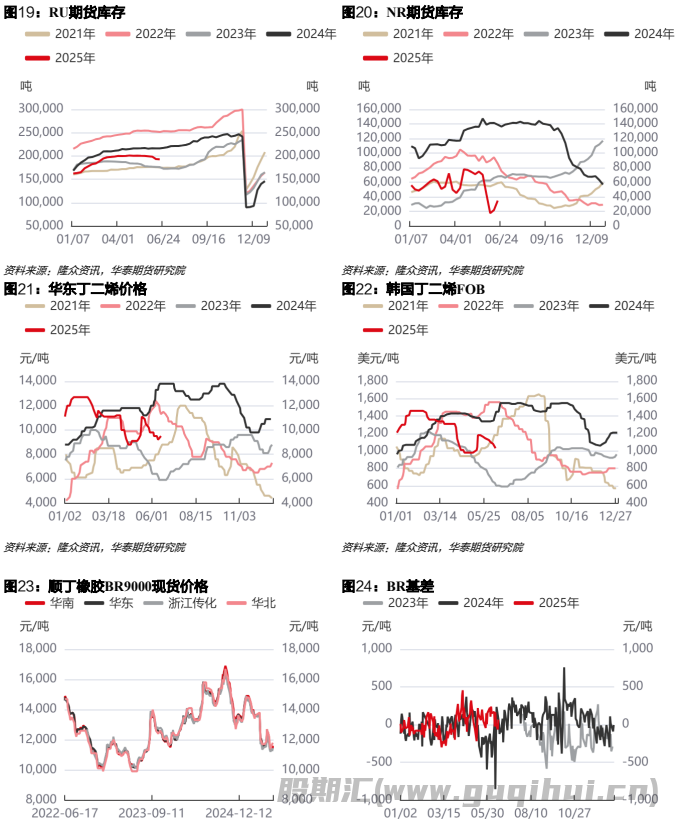

库存:天然橡胶社会库存为1275050吨(-5496.00),青岛港天然橡胶库存为606975吨(+1410),RU期货库存为193070吨(-460),NR期货库存为34876吨(+13003);

顺丁橡胶:

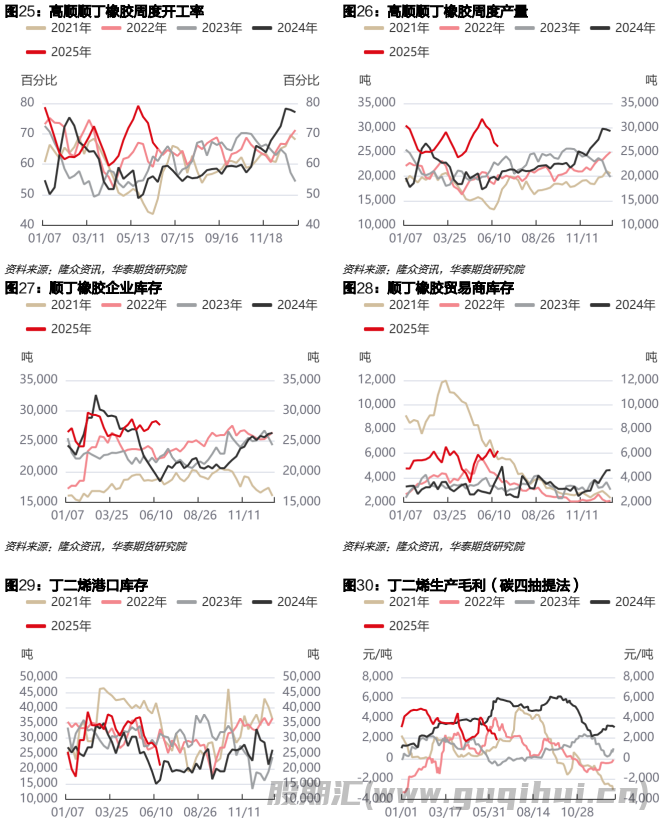

现货及价差:2025-06-17,BR基差65元/吨(+130),丁二烯中石化出厂价9500元/吨(+0),顺丁橡胶齐鲁石化BR9000报价11800元/吨(+0),浙江传化BR9000报价11550元/吨(+0),山东民营顺丁橡胶11500元/吨(+0),顺丁橡胶东北亚进口利润-878元/吨(+221);

开工率:高顺顺丁橡胶开工率为65.03%(-2.08%);

库存:顺丁橡胶贸易商库存为6210吨(+530),顺丁橡胶企业库存为27650吨(-650);

策略

RU中性,NR中性。主要受降雨干扰,叠加国内浓乳进口窗口关闭导致的进口量下降,但国内浓乳生产利润尚可,云南原料折算到盘面却是持续亏损状态,使得国内上游原料部分流入到浓乳工厂,工厂原料价格竞争较为激烈促使云南原料价格表现更强。本周国内主产区预计仍受降雨干扰,原料价格或有继续回升空间,但泰国原料价格有示弱迹象。部分工厂检修结束,半钢轮胎开工率环比回升,仍表现较强的韧性。预计本周国内天然橡胶仍有小幅去库的可能,价格预计呈现低位反弹的走势,但后期供应延续增加走势,预计价格反弹空间受限。

BR中性。本周顺丁橡胶暂无检修和重启的装置,供应端预计持稳为主,近期生产亏损有所修复,但仍处于盈亏平衡附近,预计暂不能对后期产出有实质提升。下游轮胎厂随着前期检修装置的重启,半钢胎开工率环比回升,在当前轮胎厂生产利润尚可的背景下,预计工厂有较强意愿维持当前的开工。但半钢胎工厂仍有成品库存回升的压力。顺丁橡胶自身供需矛盾并不突出,周边价差来看,目前依然是天然橡胶价格高于合成橡胶,下游轮胎替换需求仍存。后期价格或跟随上游丁二烯原料价格波动。

风险:美国关税政策的变化,天气变化,下游需求波动。

橡胶 20号胶 合成橡胶

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20