期货资讯(股期汇)

期货资讯(股期汇)长江期货:传统下游需求支撑不足 甲醇价格高位回落

研报正文

甲醇周行情回顾:

受伊以冲突影响,甲醇价格延续强势拉涨,6月20日甲醇09合约收盘价2529元/吨,较上周上调140元/吨。现货市场太仓甲醇价格2745元/吨,较上周上调272元/吨。

基本面变化:

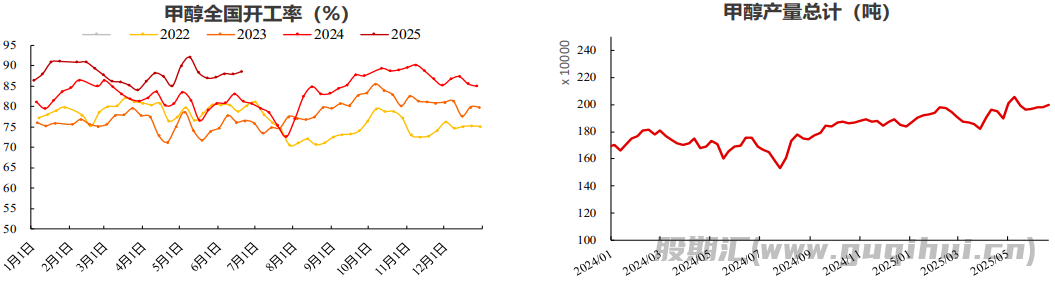

供应端:甲醇装置产能利用率88.65%,较上周提升0.67个百分点,处于历史高位。

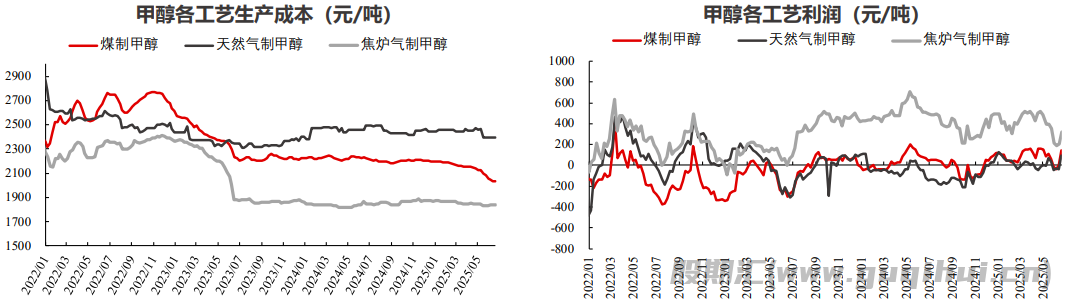

成本端:预计下周动 力煤市场价格暂稳整理,或小幅波动 2-5元/吨左右。因甲醇价格强势拉涨,煤制甲醇利润增加。

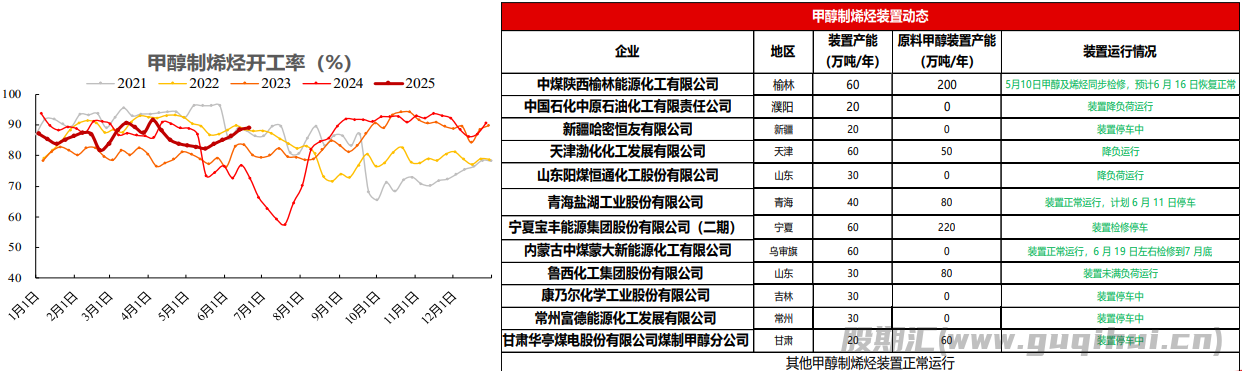

需求端:甲醇制烯 烃行业开工率89.2%,环比提升0.67个百分点。近期内地和港口甲醇现货价格持续拉涨,港口部分烯烃厂成本承压严重,需注意烯烃厂利润持续亏损的情况下是否会有降负或停车的可能,总的来看后续主力下游需求表现偏弱。 近期下游 MTBE、醋酸以及甲醛等产品均有装置降负或停车,其中个别装置停车时间不长,下周预计恢复。目前传统下游正处于需求淡季,再加上甲醇价格持续高位导致下游成本压力较大,采买意愿不强。

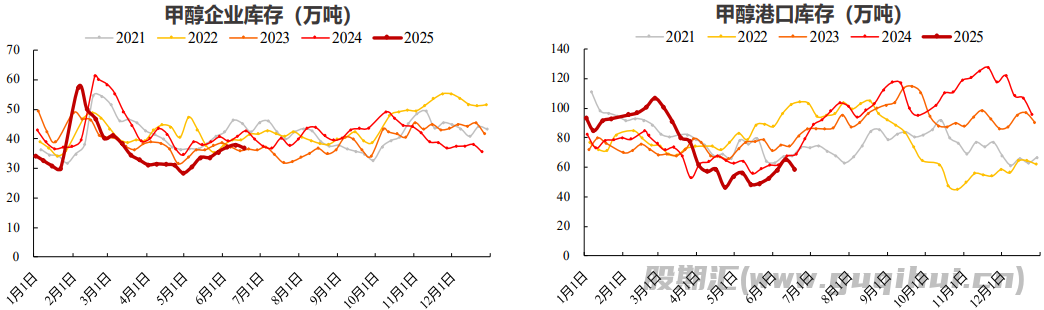

库存端:甲醇样本企 业库存量36.74万吨,较上周减少1.17万吨。甲醇港口库存量58.64万吨,较上周减少6.58万吨。

主要运行逻辑:甲醇整体开工及产量要明显高于往年同期,市场供应表现宽松。主力下游需求甲醇制烯烃表现尚可,传统下游需求支撑不足,内地和港口库存逐步恢复往期水平。近期受伊以冲突影响,甲醇到港量预期减少, 预计甲醇价格偏强运行,关注事态进展,若发生缓和,需防范甲醇价格高位回落风险。

重点关注:宏观面变化、甲醇装置检修、甲醇制烯烃开工、煤炭价格、国际原油价格。

重点数据跟踪-供应

甲醇装置产能利用率88.65%,较上周提升0.67个百 分点。周内蒙古乌海地区预计有 90 万吨甲醇装置计 划检修停车,榆林以及山西地区预计有 115 万吨甲 醇装置预计重启,预计下周甲醇行业开工率预计窄幅提升。

港口供应方面,近期到港量预计8.8万吨,较上周减 少2.2万吨,受伊以冲突影响,甲醇到港有减弱预期。

重点数据跟踪-成本利润

成本方面,下游电厂需求或有释放,采购积极性或有所回暖,非电方面对后市持观望态度,但各环节库存高位,需求 释放有限,故预计下周动力煤市场价格暂稳整理,或小幅波动 2-5元/吨左右。

利润方面,煤制甲醇周度利润为140元/吨,较上周提高133元/吨;天然气制甲醇周度利润为93.3元/吨,较上周增加 133元/吨;焦炉气制甲醇周度利润为322元/吨,较上周增加116元/吨。

重点数据跟踪-需求

甲醇制烯烃行业开工率89.2%,环比提升0.67个百分点。近期陕西某烯烃装置点火重启,但其配套甲醇同步重启,内蒙 古 60 万吨烯烃装置如期停车,其集团内部甲醇预计全部外销,市场需求量明显缩减。近期内地和港口甲醇现货价格持 续拉涨,港口部分烯烃厂成本承压严重,需注意烯烃厂利润持续亏损的情况下是否会有降负或停车的可能,总的来看 后续主力下游需求表现偏弱。

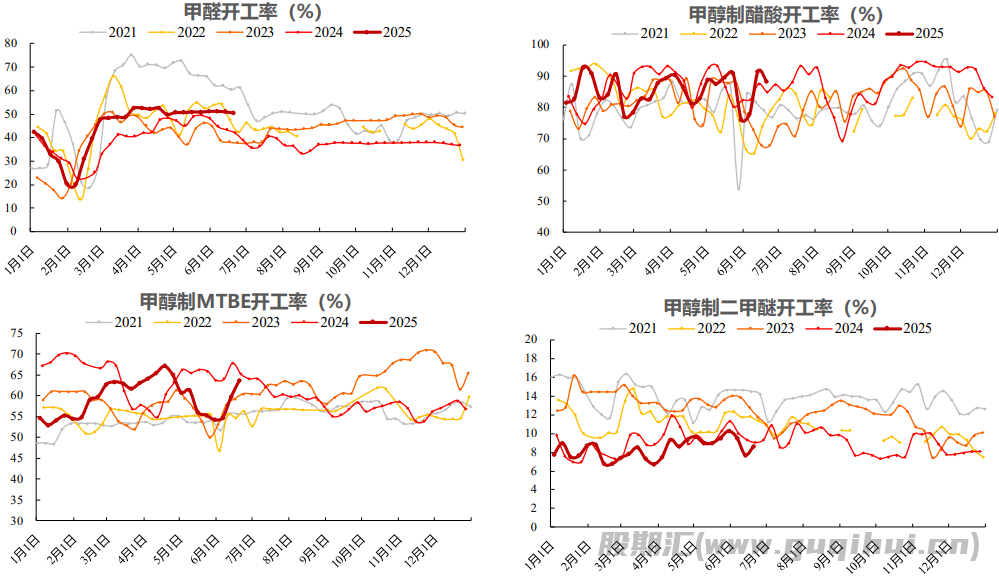

传统需求方面,近期下游 MTBE、醋酸以及甲醛等产品均有装置降负或停车,其中个别装置停车时间不长,下周预计 恢复。目前传统下游正处于需求淡季,再加上甲醇价格持续高位导致下游成本压力较大,采买意愿不强。

重点数据跟踪-传统下游需求

重点数据跟踪-库存

甲醇样本企业库存量36.74万吨,较上周减少1.17万吨。甲醇港口库存量58.64万吨,较上周减少6.58万吨。受伊 以冲突影响,港口甲醇货源有偏紧预期,价格大幅上涨,内地和港口涨价去库。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20