期货资讯(股期汇)

期货资讯(股期汇)华龙期货:受高存栏及天气因素影响 鸡蛋价格上方承压明显

研报正文

一、走势回顾

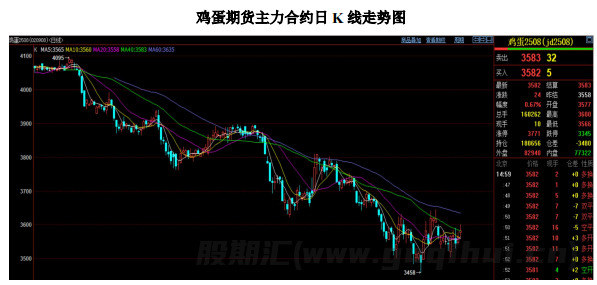

(一)期货价格

上周鸡蛋期货主力合约 JD2508 震荡运行,盘面多空博弈加剧,截至上周五报收3582元/500 千克,总成交量 125885 手,持仓 184136 手,周涨幅1.1%。

(二)现货价格

据 Mysteel 农产品数据,上周鸡蛋主产区均价 2.70 元/斤,较前周下跌0.18元/斤,跌幅 6.25%;鸡蛋主销区均价 2.76 元/斤,较前周下跌 0.07 元/斤,跌幅2.47%。

上周主产区蛋价呈现先抑后扬走势,周初受高温高湿气候影响,鲜蛋储存难度显著提升,叠加需求端缺乏明显利好驱动,各环节购销趋于谨慎,出货意愿增强,市场悲观情绪蔓延下,蛋价承压走弱。随着价格跌至阶段性低位,贸易商、冷库及食品加工企业逢低补库需求提振,叠加养殖端对低价的抵触情绪升温,蛋价获得较强支撑并逐步企稳。

上周主销区蛋价延续疲弱态势,周内持续高温高湿天气抑制终端采购热情,贸易商为防范存储风险普遍谨慎观望,库存去化进程加快,多重因素叠加下蛋价呈现震荡走弱格局。

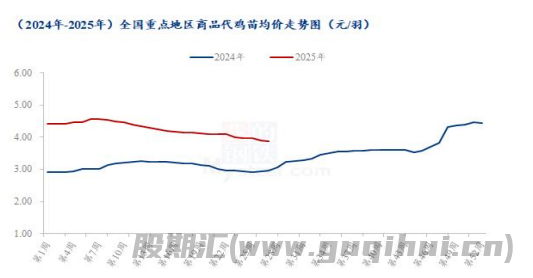

(三)鸡苗价格

上周鸡苗价格整体偏弱势运行,据 Mysteel 农产品数据,全国重点地区商品代鸡苗均价为 3.88 元/羽,较前周价格下跌 0.02 元/羽,环比跌幅 0.51%,同比涨幅31.08%,种蛋利用率约为 60%-80%。

持续高温高湿天气加剧养殖管理难度,育雏成活率下降叠加饲料成本高企,养殖企业普遍规避当前时段补栏,种禽企业因下游需求疲软导致排单周期延长,当前在产蛋鸡存栏量仍处于历史高位,蛋价持续下探至成本线以下,养殖端单羽亏损幅度达0.3-0.5元,亏损周期延长压制补栏积极性。

(四)老母鸡价格

上周老母鸡价格震荡偏强运行,据 Mysteel 农产品数据,全国重点产区代表市场的老母鸡均价为 4.65 元/斤,环比上涨 0.03 元/斤,涨幅 0.65%。

前期超淘导致当前栏内适龄老鸡存栏占比下降,叠加养殖端对8-9 月传统旺季行情转暖的预期升温,淘汰节奏明显放缓,屠宰企业基于传统中秋旺季备货需求提前启动冻品收储,学校假期带动家庭鲜品消费活跃度提升,活禽市场季节性需求回暖。尽管当前在产蛋鸡存栏量处于历史高位,蛋价持续低位运行,但老母鸡因存栏结构优化及季节性需求提振,价格得到明显支撑。

二、基本面分析

(一)供给端

1.在产蛋鸡存栏情况

目前在产蛋鸡存栏量仍处于高位,近期新开产蛋鸡为 2 月前后补栏鸡苗,新开产压力较大,供应宽松。截至 6 月,全国在产蛋鸡存栏量约为 12.70 亿只,同比增幅5.75%,叠加高温高湿天气导致的鸡蛋霉变率上升,供需矛盾将进一步加剧。

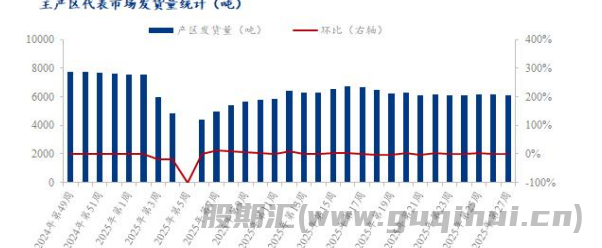

2.产区发货量情况

主产区代表市场发货量环比下降,据 Mysteel 农产品数据,上周主产区代表市场发货量为 6118.04 吨,环比下降 0.63%,同比下降 17.52%。周初受湿热天气影响,各环节为规避风险多轻仓为主,产区发货量走弱,随着蛋价跌至低位,冷库商、食品企业等入场抄底,发货量有所提升。

3.老母鸡出栏情况

据 Mysteel 农产品数据,上周老母鸡总出栏量 52.92 万只,环比减少1.54%。上周内蛋价虽呈下跌态势,但养殖单位淘汰情绪不一。临近季节性旺季,部分企业看好三季度行情出淘积极性不高,亦有企业为减少亏损择机淘汰。下游农贸市场受升学宴提振走货正常,屠宰企业多顺势购销。上周老母鸡平均出栏日龄 503 天,其中湖北市场大日龄鸡源占比最高,东北市场多为低日龄鸡源,由于前期超淘情绪,当前大日龄鸡源偏少。整体来看,上周老母鸡出栏量环比下降,出栏日龄小幅提前。

(二)需求端

1.销区到货量情况

据 Mysteel 农产品数据,截至上周四,北京市场到货 99 车,较前周到车量增加2车,增幅为 2.06%;广东市场到货 479 车,较前周到车量减少 120 车,减幅为20.03%。

整体来看,上周下游消费需求量一般,高温高湿天气下鸡蛋存储难度加大,坏蛋霉蛋比重增加,市场经销商采购积极性偏差,维持清仓操作。

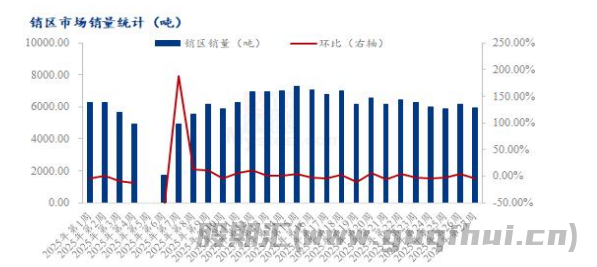

2.销区市场销量情况

据 Mysteel 农产品数据,上周鸡蛋销量为 5928.27 吨,较前环比减少3.56%。上周初市场交投尚可,下游贸易商以及食品企业拿货情绪尚可,带动销区市场走量。而随着蛋价转弱,且北方高温南方湿热天气,鸡蛋存储难度增加,贸易商为规避后市霉变风险,拿货量减少。整体来看,上周销区总量环比下降。

(三)库存情况

据 Mysteel 农产品数据,上周生产环节库存为 1.23 天,较前周增加17.14%;流通环节库存为 1.52 天,较前增加 3.40%。上周内全国鸡蛋市场库存环比小幅增加,周内高温高湿天气导致各环节走货缓慢,养殖、流通环节再次被动累库,蛋价稳中偏弱。

(四)蛋鸡养殖成本与盈利

据 Mysteel 农产品数据,上周蛋鸡养殖成本 3.55 元/斤,环比持平。养殖盈利-0.85元/斤,环比下跌 0.17 元/斤,跌幅 25.00%。上周玉米均价2437 元/吨,环比上涨15元/吨。华北深加工企业先涨后跌,整体较前周稳定,但基层贸易商挺价意愿较强。东北较为平稳,因进口玉米拍卖,贸易商出货积极性稍增,期货下跌,但东北玉米暂未跟跌。销区价格坚挺。上周豆粕均价 2891 元/吨,环比下跌 55 元/吨。当前大豆到港量高叠加高温天气,油厂维持高开机率压榨,豆粕库存压力攀升。

在供需格局偏宽松的背景下,现货价格涨幅显著滞后于期货端。从成本端来看,上周玉米价格小幅上行、豆粕价格窄幅回落,蛋鸡养殖综合成本基本维持稳定。蛋价走势呈现先抑后扬特征,周内受持续湿热天气影响,经销商为降低存储风险普遍维持低库存运作,上半周蛋价延续弱势;随着价格持续下探,部分地区通过以价换量策略推动内销走货好转,蛋价逐步止跌企稳。但由于上周鸡蛋周均价环比下跌,蛋鸡养殖亏损进一步扩大。

后市展望

上周鸡蛋期货盘面多空博弈加剧,受蛋鸡高存栏及不利天气因素影响,蛋价上方承压明显,但淘汰鸡数量增加及冷库蛋采购需求上升对蛋价形成支撑。短期或将延续震荡走势,在三季度消费旺季提振下,蛋价有望迎来阶段性回升,但年内价格高点或将低于去年同期水平。

操作策略

短期市场不确定性犹存,建议以观望为主;持续关注 7 月产能去化与需求回暖信号。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20