期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪铝库存维持相对低位 沪铅下游采买存转好预期

研报正文

【沪铝】

国内黑色系走势偏弱,铝锭社库增加,美欧接近达成贸易协议,铝价震荡,昨日伦铝收平于 2631 美元/吨,沪铝主力合约收至 20660 元/吨。昨日沪铝加权合约持仓量 62.7 万手,环比减少 2.7 万手,期货仓单减少 0.1 至 5.4 万吨。

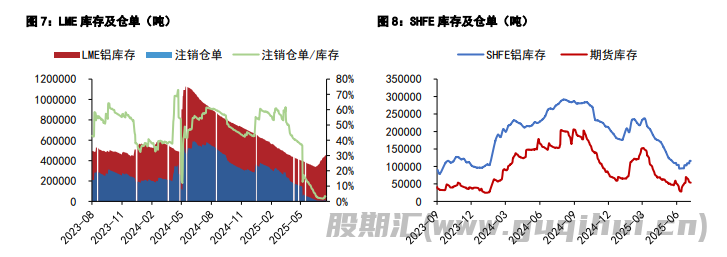

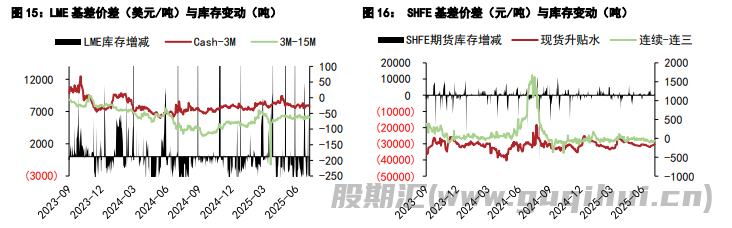

根据 SMM 统计,国内主要消费地铝锭库存录得 53.3 万吨,较上周四增加 2.3 万吨,主流消费地铝棒库存录得 14.8 万吨,较上周四增加 0.2 万吨,昨日铝棒加工费抬升,市场仍多观望。现货方面,昨日华东现货平水于期货,环比下调 10 元/吨,市场买盘仍较谨慎。外盘方面,昨日 LME 铝库存 45.4 万吨,环比增加 0.3 万吨,注销仓单比例维持低位, Cash/3M 小幅升水。

展望后市,国内黑色系商品见顶回落,市场情绪降温,而美欧接近达成协议使得情绪面改善,本周同时关注国内政治局会议和美联储议息会议是否有超预期的表态,若没有超预期表态,市场情绪预计相对承压。产业上看国内铝锭库存维持相对低位,对铝价构成支撑,不过下游处于淡季和出口需求减弱的背景下,铝价反弹也将较为有限,总体价格或震荡偏弱运行。今日国内主力合约运行区间参考:20500-20800 元/ 吨;伦铝 3M 运行区间参考:2610-2660 美元/吨。

【沪铅】

周一沪铅指数收跌 0.25%至 16914 元/吨,单边交易总持仓 10.2 万手。截至周一下午 15:00,伦铅 3S 较前日同期跌 11.5 至 2019 美元/吨,总持仓 14.23 万手。SMM1#铅锭均价 16775 元/吨,再生精铅均价 16750 元/吨,精废价差 25 元/吨,废电动车电池均价 10250 元/吨。

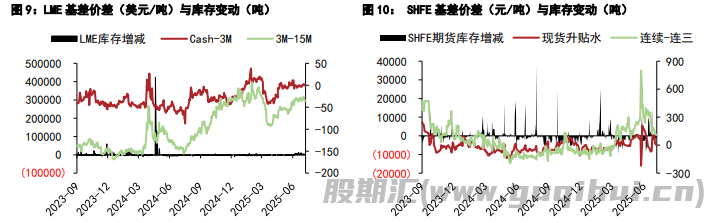

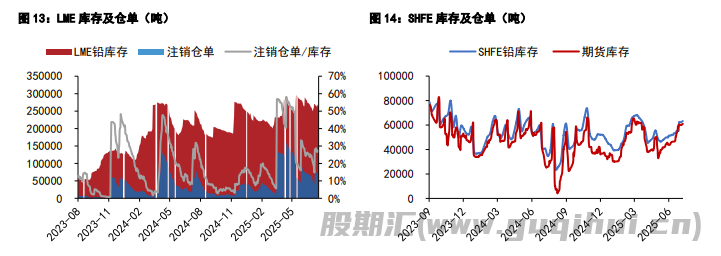

上期所铅锭期货库存录得 6.09 万吨,内盘原生基差-135 元/吨,连续合约-连一合约价差-35 元/吨。LME 铅锭库存录得 26.63 万吨,LME 铅锭注销仓单录得 7.14 万吨。外盘 cash-3S 合约基差-23.42 美元/吨,3-15 价差-62.1 美元/吨。剔汇后盘面沪伦比价录得 1.171,铅锭进口盈亏为-794.12 元/吨。据钢联数据,国内社会库存微减至 6.48 万吨。

总体来看:原生开工率小幅下滑,再生开工率低位抬升,铅锭供应边际收紧。铅蓄电池价格止跌企稳,旺季将至,下游蓄企采买存转好预期。生态环境部开会提出排查重金属安全隐患,可能影响铅冶炼厂开工情况,若后续冶炼厂检查规模扩大,单边与月差均有转强可能。当前价格受资金情绪影响较大,谨慎盘面波动风险。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20