期货资讯(股期汇)

期货资讯(股期汇)冠通期货:PVC产业未有政策落地 价格短期延续震荡偏弱

研报正文

【策略分析】

上游电石价格周初普遍下跌25-50元/吨后稳定。目前供应端,PVC开工率环比增加0.87个百分点至80.33%,PVC开工率继续增加,处于近年同期偏高水平。PVC下游开工率略有减少,同比往年仍偏低,采购较为谨慎。

印度将BIS政策再次延期六个月至2025年12月24日执行,中国台湾台塑8月份报价下调 10-35美元/吨,近期出口签单一般,8月14日,印度公示最新的进口PVC反倾销税,其中中国大陆地区上调50美元/吨左右,下半年中国PVC出口预期减弱。

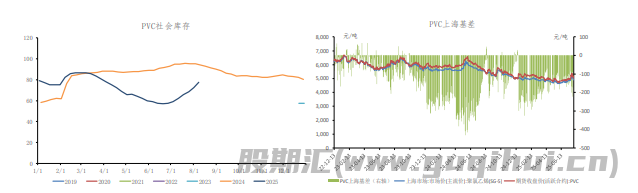

上周社会库存继续增加,目前仍偏高,库存压力仍然较大。2025年1-7月份,房地产仍在调整阶段,投资、新开工、竣工面积同比降幅仍较大,投资、销售、竣工等同比增速进一步下降。30大中城市商品房周度成交面积环比继续回落,仍是历年同期最低水平,房地产改善仍需时间。氯碱综合利润仍为正值,PVC开工率上周继续增加,仍偏高。同时万华化学、天津渤化等新增产能8月份量产,甘肃耀望、青岛海湾计划8-9月投产,电石价格支撑弱,需求未实质性改善之前PVC压力较大。

目前PVC产业还未有实际政策落地,老装置也大多通过技改升级,当然反内卷与老旧装置淘汰,解决石化产能过剩问题仍是宏观政策,将影响后续行情,目前PVC自身基本面压力仍较大,主力合约切换为01合约,基差偏低,预计PVC震荡下行。

【期现行情】

期货方面:

PVC2601合约增仓震荡运行,最低价4951元/吨,最高价5033元/吨,最终收盘于5008元/吨,在20日均线下方,跌幅0.22%,持仓量增加20013手至943093手。

基差方面:

8月20日,华东地区电石法PVC主流价维持在4760元/吨,V2601合约期货收盘价在5008元/ 吨,目前基差在-248元/吨,走弱7元/吨,基差处于偏低水平。

【基本面跟踪】

基本面上看:供应端,中泰阜康、福建万化等装置开工继续提升,PVC开工率环比增加0.87个百分点至80.33%,PVC开工率继续增加,处于近年同期偏高水平。新增产能上,万华化学、天津渤化等新增产能8月份量产,甘肃耀望、青岛海湾计划8-9月投产。

需求端,房地产仍在调整阶段,投资、新开工、竣工面积同比降幅仍较大,投资、销售、竣工等同比增速进一步下降。2025年1-7月份,全国房地产开发投资53580亿元,同比下降12.0%。1-7月份,商品房销售面积51560万平方米,同比下降4.0%;其中住宅销售面积下降4.1%。商品房销售额 49566亿元,下降6.5%,其中住宅销售额下降6.2%。1-7月份,房屋新开工面积35206万平方米,同比下降19.4%;其中,住宅新开工面积25881万平方米,下降18.3%。1-7月份,房地产开发企业房屋施工面积638731万平方米,同比下降9.2%。1-7月份,房屋竣工面积25034万平方米,同比下降 16.5%;其中,住宅竣工面积18067万平方米,同比下降17.3%。整体房地产改善仍需时间。

截至8月17日当周,30大中城市商品房成交面积环比回落4.89%,仍处于近年同期最低水平,关注房地产利好政策能否提振商品房销售。

库存上,截至8月14日当周,PVC社会库存环比增加4.53%至81.14万吨,比去年同期减少12.72%,社会库存继续增加,目前仍偏高(隆众将华东、华南的社会仓储库容从21家增至41家)。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20