期货资讯(股期汇)

期货资讯(股期汇)金石期货:外盘拖累豆粕走弱 出栏压力压制生猪价格表现

研报正文

【豆粕生猪】:中美重启谈判 豆粕期现齐跌

一、行情综述

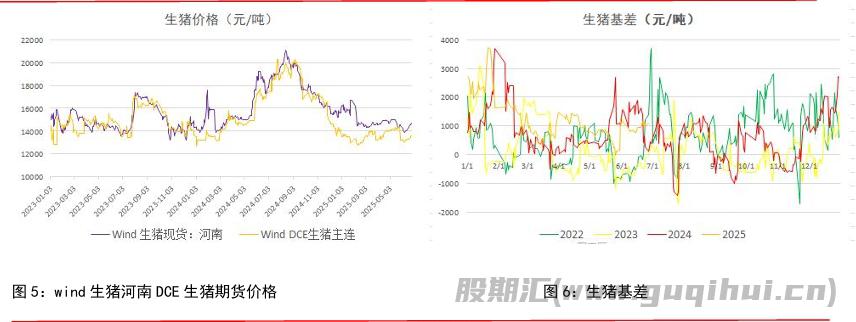

DCE 豆粕主力2601合约下跌,最终收盘价较上个交易日下降1.15%,收于 3081 吨,较上一个交易日下降36/吨,沿海主流区域油厂报价下降10-30元/吨,天津3070元/吨,较昨日下降30元/吨,江苏3000元/吨,较昨日下降10元/ 吨,广东2950元/吨,较昨日下降20元/吨。DCE生猪主力2601合约下降40元 /吨,最终收盘价14200/吨,较上一个交易日下降0.28%。全国外三元生猪出栏均价为13.58元/公斤,较昨日下跌0.11元/公斤,最低价新疆12.68元/公斤,最高价广东14.94元/公斤。隔夜CBOT美豆,主力合约下降0.99%收1048分/蒲式耳。

二、 主产区天气

美国中西部上周末期间局部地区有雨,气温下降。【西部】上周五至上周六局部有阵雨。上周日至本周一天气大多干燥。上周五前气温接近至高于正常水平。上周六至本周一气温低于正常水平。【东部】上周五天气大多干燥。上周六至本周一局部有阵雨。上周五气温接近至高于正常水平。上周六气温下降,上周日至本周一气温低于正常水平。6-10日展望:本周二至周三天气大多干燥。本周四至周六局部有阵雨。本周二至周五气温低于正常水平。本周六气温接近至低于正常水平。作物影响:上周,一股冷锋在移动过程中未能覆盖南部和东部的一些关键地区。密苏里州和伊利诺伊州仍处于干燥状态,另一股冷锋于上周五至上周末期间过境。该冷锋可能不会带来大量降雨,但预计将带来更显著的降温,使气温降至秋季水平,并缓解部分干旱地区的压力。

三、宏观、行业要闻

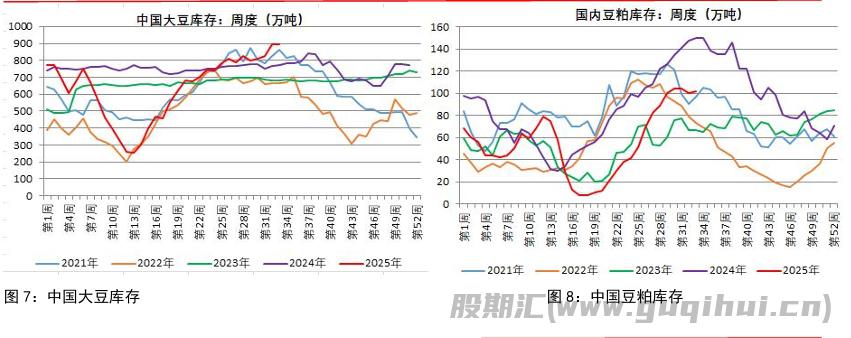

1、据监测,8月22日,全国主要油厂进口大豆库存755万吨,周环比上升 4 万吨,月环比上升42万吨,同比减少24万吨,较过去三年均值上升114万吨;豆粕库存104万吨,周环比增加3万吨,月环比下降1万吨,同比下降49万吨,较过去三年同期均值增加9万吨。8月全国油厂大豆周度压榨量仍维持在220万吨左右的较高水平,截至22日国内油厂大豆压榨量累计710万吨,豆粕库存104 万吨。预计下周油厂开机率将回升,大豆压榨量升至约250万吨高位,豆粕产出增加,8月底油厂豆粕库存可能回升至110万吨以上。

2、8月26日美国大豆进口成本价为4619元,较上日跌41元。巴西大豆进口成本价为3924元,较上日跌47阿根廷大豆进口成本价为3831元,较上日跌 59 元。

3、8月25日国内主流油厂豆粕成交略有增加,成交量为140200吨,较上日增加500吨。现货成交量为98200吨,较上日增加55500吨。基差成交量为 42000 吨,较上日减少55000吨。成交均价为3092.77元吨,较上日上涨18.29 元/吨。

4、据国家粮油信息中心监测,预计下周油厂开机率将回升,大豆压榨量升至约250万吨高位,8月底油厂豆粕库存可能回升至110万吨以上。

5、基于美国农业部压榨周报的计算结果显示,截至2025年8月22日当周,美国大豆压榨利润为每蒲3.38美元,比一周前增长16.2%。作为参考,2024年的压榨利润平均为2.44美元/蒲,低于2023年的3.29美元/蒲。

6、巴西商贸部农产品出口数据汇总2025年8月第4周,共计16个工作日,累计装出大豆725.78万吨,去年8月为804.15万吨。日均装运量为45.36万吨 /日,较去年8月的36.55万吨/日增加24.1%。

7、美国农业部数据显示,截至2025年8月21日当周,美国大豆出口检验量为382806吨,前一周修正后为502794吨,初值为473605吨。2024年8月22日当周,美国大豆出口检验量为419563吨。本作物年度迄今,美国大豆出口检验量累计为49279891吨,上一年度同期44214289吨。美国大豆作物年度自9月 1 日开始。

8、ProFarmer 调查数据显示,2025年美国大豆产量将达到42.46亿蒲式耳,平均单产为每英亩53.0蒲式耳,低于USDA8月供需报告给出的单产53.6蒲/英亩。

9、美国农业部(USDA)在每周作物生长报告中公布称,截至2025年8月24日当周,美国大豆优良率为69%,高于市场预期的67%,前一周为68%,上年同期为 67%。截至当周,美国大豆结荚率为89%,上一周为82%,上年同期为88%,五年均值为89%。截至当周,美国大豆落叶率为4%,上年同期为6%,五年均值为4%。

10、美联储威廉姆斯称,数据并未显示中性利率水准明显上升;基本利率较低时代仍持续。

四、数据图表

五、分析及策略

豆粕总结:美豆期货自两个月高点回落,主要受美国环境保护署(EPA)批准多数小型炼油厂豁免生物燃料掺混义务的积压申请影响,市场对大豆制生物燃料需求前景的担忧加剧。同时,美国周度作物生长报告显示大豆优良率达69%,高于市场预期的67%。当前作物生长条件良好,缺乏明显天气威胁,市场预期美豆将维持高单产水平。此外,中美关税问题尚未取得实质性进展,农民对中国采购美豆的信心持续减弱。短期来看,美豆期价面临高位回调压力,下方关注1030 支撑。

国内连粕M01合约受外盘拖累低开低走,短期关注3080一线支撑力度,若下破则可能进一步考验3050强支撑区域,低位价格或激发下游企业点价积极性。临近交割的M09合约呈现期现回归走势,现货一口价表现相对抗跌,市场购销情绪总体平稳。当前全国油厂维持高开机率与高压榨量,豆粕库存持续位于百万吨高位,且后续仍有上升空间。下游饲料企业多已备货至9月中下旬,采购节奏以滚动补库为主。由于四季度油厂压榨利润可观,基差报价持续走弱,中下游企业追高意愿不足。考虑到现阶段仍处于美豆采购窗口期,且中美贸易关系尚未明朗,市场多数参与者保持谨慎观望态度。

生猪总结:供应端,8月养殖端出栏计划环比增加,市场供应偏松。不过随着价格下跌,部分养殖场或有挺价意愿,加之二育入场增加,出栏节奏将有所放缓。此外,当前肥标价差拉大,为后期压栏提供条件。需求端,国家将于近期开展中央猪肉储备收储,提振市场信心。猪源供应充足,且部分地区需求有所回暖,屠宰厂开机率温和回升,预计学生开学和之后双节备货启动,需求将有所改善。总体来说,虽然8月出栏压力较大抑制现货价格表现,但是国家开展储备收储提振市场信心,加上即将开学带来需求改善预期,预计短期生猪期价在区间内震荡略偏强,关注出栏节奏和下游需求情况。操作上,建议多单轻仓持有,注意设置止损,择机落袋为安。

豆粕 生猪声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20