期货资讯(股期汇)

期货资讯(股期汇)五矿期货:豆粕提货持续处于高水平 棕榈油产地或维持库存稳定

研报正文

【豆粕】

【重要资讯】

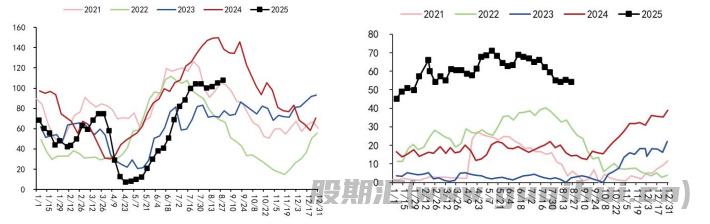

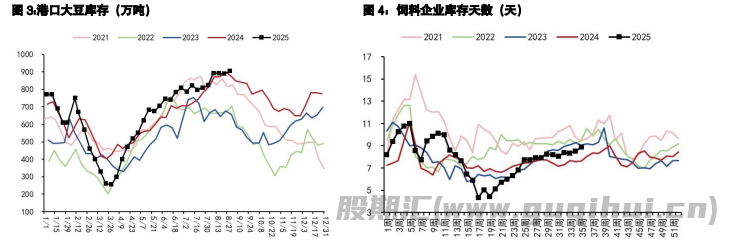

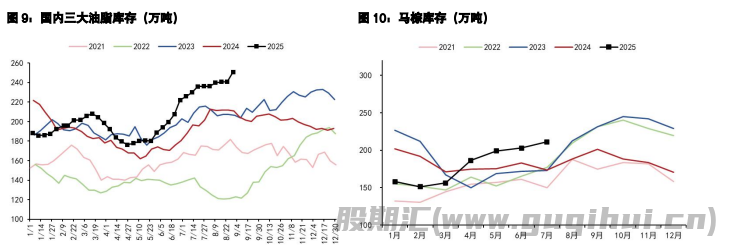

周四美豆微幅上涨,市场担忧美豆需求,大豆贸易暂无新增信息。国内豆粕盘面小幅反弹,因油脂下跌及巴西升贴水上涨导致买粕抛油。周四国内豆粕现货弱稳,华东基差01-80 持平,成交较弱,提货较好。上周国内豆粕、大豆均累库,折豆粕库存仍处高位,去库仍需等待压榨量及到港量拐点,下游库存天数小幅上升 0.36 天至 8.87 天。据 MYSTEEL 统计上周国内压榨大豆 243 万吨,本周预计压榨240万吨。

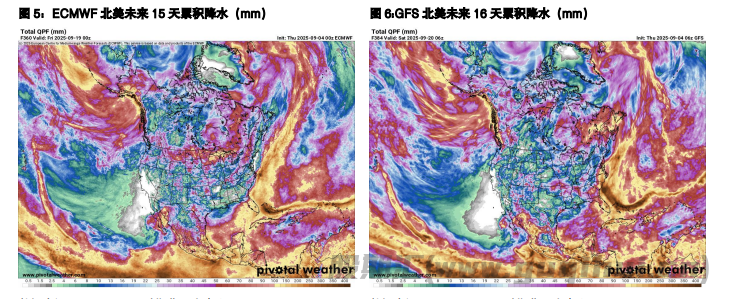

美豆产区未来两周降雨量明显偏少,大豆优良率有所下滑。巴西方面,升贴水回落后震荡反弹。总体来看,USDA 大幅调低种植面积,美豆产量环比下调 108 万吨,短期利多CBOT 大豆,但全球蛋白原料供应过剩背景下大豆进口成本持续向上动能有待考验。

【交易策略】

大豆进口成本近期维持弱稳趋势,关注企稳后成本表现。国内豆粕市场提货持续处于高水平,预计现货端 9 月可能进入去库,支撑油厂榨利。后市关注美豆自身格局向好、巴西种植季节交易能否边际改善当前供大于求的格局,榨利端关注提货水平能否持续,预计豆粕以区间震荡为主,建议在豆粕成本区间低位逢低试多,高位注意榨利、供应压力。

【棕榈油】

【重要资讯】

1、据马来西亚独立检验机构,马来西亚 8 月 1-10 日棕榈油出口增加23.67%,前15 日预计出口环比增加 16.5%-21.3%,前 20 日预计增加 13.61%-17.5%,前 25 日预计增加10.9%-16.4%,全月环增10.2%。SPPOMA 数据显示,2025 年 8 月 1-15 日马来西亚棕榈油产量环比上月同期增加0.88%,前20日预计环比增产 0.3%,前 25 日预计环比下降 1.21%,全月预计下降 2.65%。

2、据外媒报道,巴西全国谷物出口商协会(Anec)表示,巴西 9 月大豆出口量料为675 万吨,去年同期为 516 万吨。

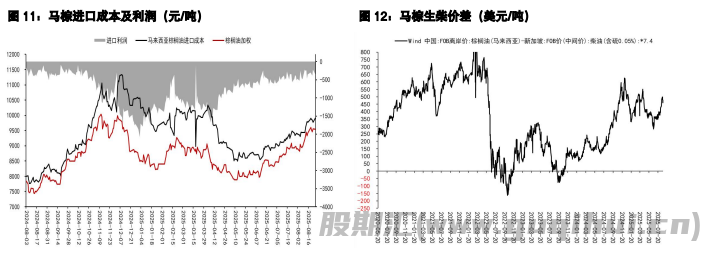

3、本周国际棕榈油 CNF 报价小幅下跌,我国棕榈油进口成本回落。监测显示,9 月3 日,10、11月船期 24 度棕榈油进口 CNF 报价均为 1118 美元/吨,周环比分别下跌 7 美元/吨、9 美元/吨;华南到港完税成本 9510 元/吨、9490 元/吨,周环比分别下跌 70 元/吨、90 元/吨。

周四国内三大油脂震荡,印度 8 月棕榈油进口量较大,需求国油脂稳定需求及东南亚低库存、印尼供应不稳定提供持续利多,近期商品回调及油脂估值偏高抑制做多情绪,外资周四油脂多单继续减仓。国内现货基差低位稳定。广州 24 度棕榈油基差 01-60(0)元/吨,江苏一级豆油基差09+180(0)元/吨,华东菜油基差 01+110(0)元/吨。

【交易策略】

油脂因前期估值较高受商品情绪走弱影响下跌,基本面看美国生物柴油政策草案超预期、东南亚棕榈油增产潜力不足、印度和东南亚产地植物油低库存以及印尼 B50 政策预期支撑油脂中枢。棕榈油方面若需求国维持正常进口且棕榈油产地产量维持中性水平,产地或维持库存稳定,四季度则可能因印尼B50政策存在上涨预期,在销区及产地库存未充分累积及销区需求负反馈未现前震荡偏强看待。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20