期货资讯(股期汇)

期货资讯(股期汇)光大期货:棉花期价承压运行为主 白糖跟随原糖呈现弱势

研报正文

一、研究观点

【棉花】

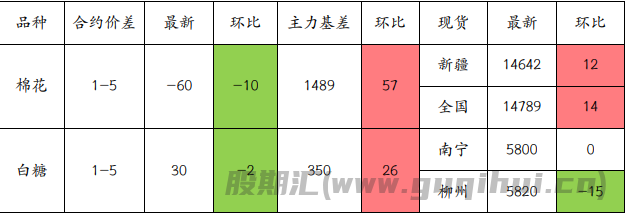

周一,ICE 美棉下跌 0.47%,报收 63.54 美分/磅,CF601 环比下降0.41%,报收13300 元/吨,主力合约持仓环比增加 8508 手至 56.34 万手,棉花 3128B 现货价格指数14450 元/吨,较前一日下降 45 元/吨。

国际市场方面,近期市场关注重心仍更多在于宏观层面,特朗普发言引发市场情绪波动,数据看美元指数依旧在99 以上偏强震荡,美棉价格承压,预计短期仍低位震荡为主。

国内市场方面,市场多数目光仍更多在于新棉,本年度新棉丰产预期较强,新棉在陆续上市,采摘、交售进度均快于往年同期,公检量也在逐渐提速,供应压力仍将持续较长时间。后市来看,短期郑棉上方承压, 但也并无较多利空因素,预计短期郑棉承压运行为主。

【白糖】

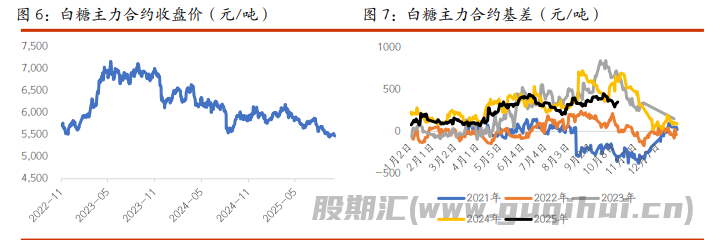

消息方面,标准普尔全球大宗商品洞察(S&P Global Commodity Insights)公布的一项针对 10 位行业分析师的调查结果显示,预计巴西中南部地区9 月下半月甘蔗压榨量为 4012 万吨,同比增加 3.3%;预计食糖产量为 305 万吨,同比增加7.7%。

现货报价方面,广西制糖集团报价 5760~5830 元/吨,下调 10~20 元/吨;云南制糖集团报价 5680~5730 元/吨,云南英茂下调 10 元/吨;加工糖厂主流报价区间5860~5990 元/吨,报价持平。

受供应充足抑制,昨日美盘大幅下挫,跌幅超3%,受此影响,国内夜间开盘后跳空低开,最终收在 5400 元/吨以下,跌幅超1.4%,本轮下跌后市场颓势尽显,现货市场也缺乏驱动,未来反弹乏力,预计继续跟随原糖呈现弱势,静待巴西中南部 9 月下半月的压榨数据。

二、日度数据监测

三、市场信息

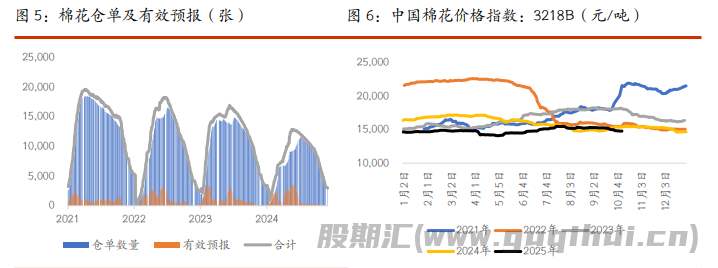

1、10 月 13 日棉花期货仓单数量 2867 张,较上一交易日下降 75 张,有效预报 31 张。

2、10 月 13 日国内各地区棉花到厂价:新疆 14642 元/吨,河南 14871 元/吨,山东 14802 元/吨,浙江 14957 元/吨。

3、10 月 13 日纱线综合负荷为 50.6,较前一日持平;纱线综合库存为 26.1,较前一日持平;短纤布综合负荷为 51.9,较前一日上涨 0.1;短纤布综合库存为 29.3,较前一日上涨 0.1。

4、10 月 13 日白糖现货价格:南宁地区 5800 元/吨,较前一日持平,柳州地区 5820 元/吨,较前一日下降 15 元/吨。

5、10 月 13 日白糖期货仓单数量 8681 张,较前一交易日下降 186 张,有效预报 0 张。

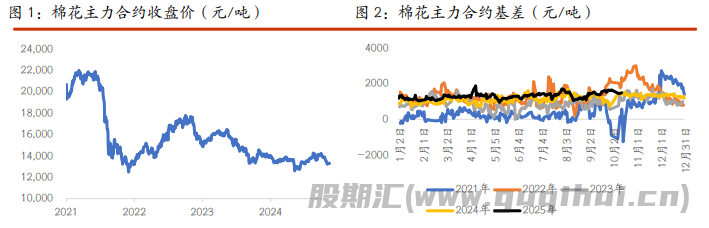

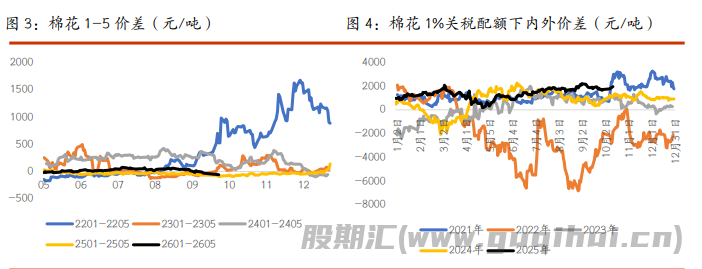

四、图表分析

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20