期货资讯(股期汇)

期货资讯(股期汇)中衍期货:生猪供缓需格局将延续 价格偏强运行为主

研报正文

一、行情回顾

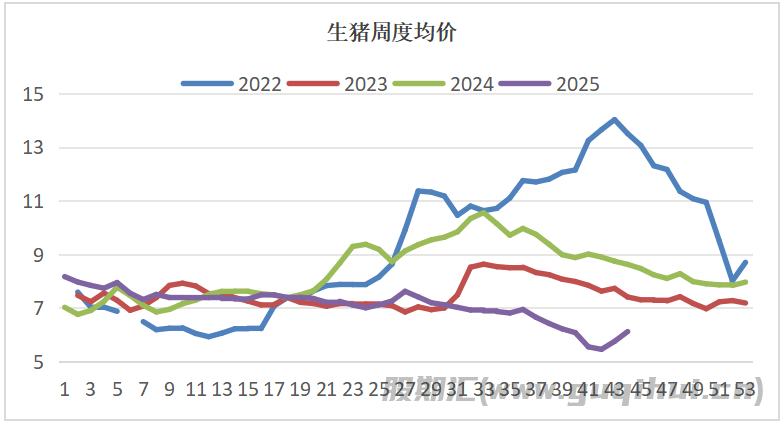

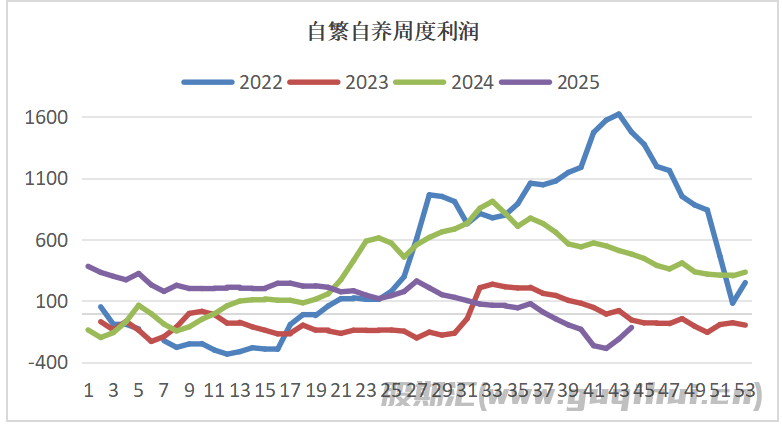

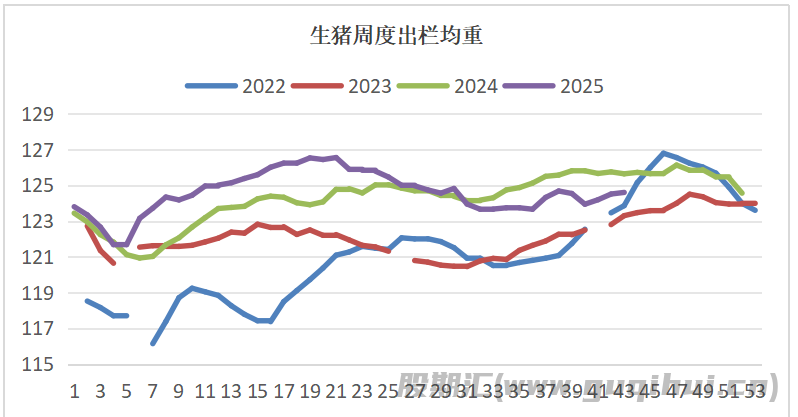

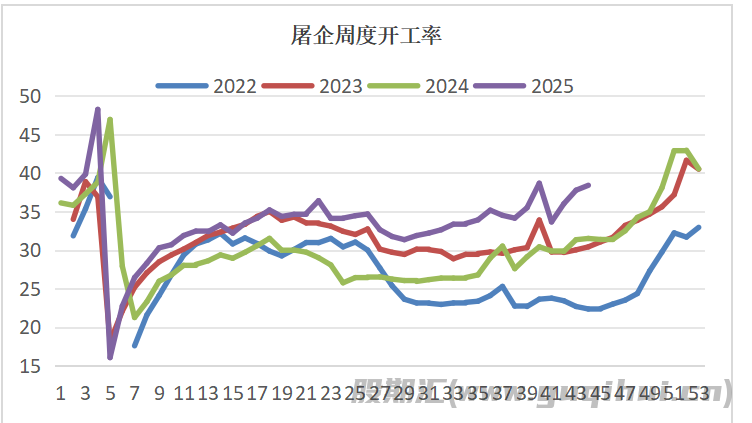

全国生猪周度均价为 5.46 元 / 斤较前期下跌 0.09 元 / 斤,周度层面受阶段性供应释放影响价格小幅承压;全国生猪日度均价近日呈现上涨态势,短期需求回暖带动价格微升。养殖利润持续深度亏损但幅度略有收窄,周度生猪自繁自养利润为 - 286.97 元 / 头,虽亏损缓解,但仍对养殖端资金链形成较大压力。生猪周度出栏均重为 124.67 公斤较前期增加 0.21 公斤,周度开工率为 36.0% 较前期提高 2.35 个百分点,供应依然充足。

二、产能供给

当前生猪产业利润仍处深度亏损区间,自繁自养与仔猪育肥模式单头亏损分别达 286.97 元、428.68 元,尽管亏损幅度较前期略有缩小,但长期亏损已导致部分中小养殖户资金承压,补栏积极性持续低迷。利润端的弱势格局,或进一步加速行业产能出清。

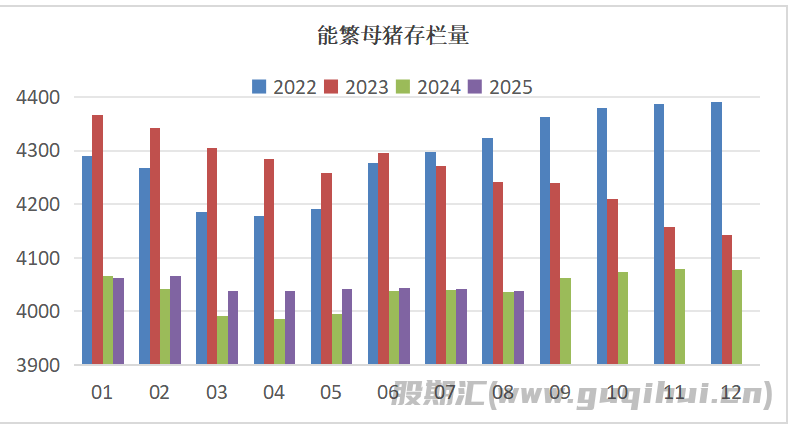

行业产能进入缓慢去化阶段,官方数据显示 8 月能繁母猪存栏为 4038.0 万头较前期减少 4.0 万头,规模化场与散户均存在去产能动作。不过,仔猪成活率为 94.63% 较前期提高 0.17 个百分点,叠加生猪存栏量增至 5655.82 万头较前期增加 39.73 万头,短期市场供应基础仍较稳固,产能去化的滞后效应尚未完全显现。

生猪周度出栏均重为 124.67 公斤,较前期增加 0.21 公斤,进一步印证压栏增重趋势,一方面是标肥价差持续走扩,另一方面当前生猪存栏量仍处高位,若后续价格回升触发集中出栏,可能再度加剧市场供应宽松格局。

三、生猪需求

终端需求呈现回暖态势,周度开工率进一步升至 36.0% ,较前期提高 2.35 个百分点,屠宰企业生产积极性提升。周度屠宰量为 92.08 万头较前期增加 41.29 万头,终端采购需求显著增长,盈利改善进一步支撑屠宰端开工。生猪白条鲜销率为 83.7% 较前期下降 2.44 个百分点,冻肉库容率为 21.57% 较前期提高 2.58 个百分点。后续看,随着秋冬季节临近,预计未来需求端对市场的支撑作用将进一步增强。

四、行情展望

短期内,生猪市场 “供缓需升” 的格局将延续,猪价偏强运行,养殖端亏损压力或缓慢缓解。中长期来看,若秋冬季节性消费如期放量,市场供需格局有望进一步改善,价格存在回升空间。建议养殖户合理控制压栏规模,避免集中出栏加剧价格波动。生猪期货2601合约近期整体震荡运行,可关注后续回落的逢低偏多思路。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20