期货资讯(股期汇)

期货资讯(股期汇)宝城期货:市场情绪整体降温 豆类油脂震荡偏弱运行

研报正文

核心观点

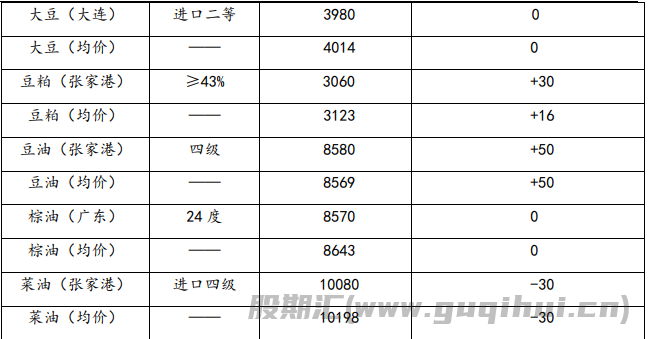

12 月 1 日,豆类震荡,油脂延续反弹。豆一期价震荡偏强,期价暂获 5 日均线支撑,承压于 20 日均线压力,资金变化不大;豆二期价震荡偏强,期价暂获 20 日均线支撑,资金变化不大;豆粕期价震荡偏弱,期价暂获 20 日均线支撑,伴随减仓 4.8 万手;菜粕期价高开低走,期价承压于 20 日均线压力,下方暂获 5 日均线支撑。

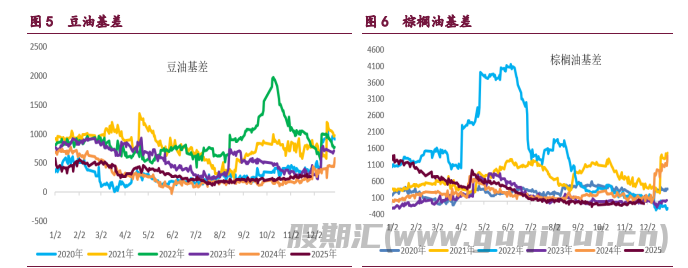

油脂期价震荡偏强,豆油期价震荡偏强,期价暂获 10 日均线支撑,向上突破 60 日均线压力,伴随减仓 1.4 万手;棕榈油期价震荡偏强,期价暂获 20 日均线支撑,伴随减仓 1.9 万手;菜籽油期价宽幅震荡,期价承压于 5 日、10 日均线交汇压力,暂获 20 日均线支撑,资金变化不大。

近期豆类市场延续震荡格局。美豆期价受中国采购量预期分歧的影响徘徊不前,1200 万吨的美豆采购目标期限是否会延期至春节前成为市场关注的焦点,叠加南美干旱影响暂时有限,市场情绪整体降温;资金高位离场引发技术性回调。12 月进口大豆到港减量支撑油厂挺价,但终端受高库存制约追涨乏力,供需博弈下盘面维持震荡反复。短期需关注中国实际采购节奏及南美天气变数,豆类震荡偏弱运行。

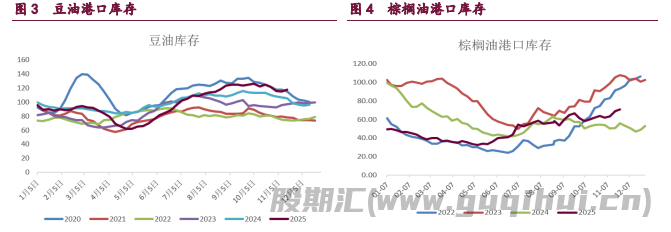

近期油脂市场震荡分化,多空博弈加剧。豆油期价高位震荡后回落,连棕油窄幅盘整资金离场,菜油期价受供给边际改善预期影响而收跌。国际油脂市场,BMD 毛棕油因棕油及油价支撑延续反弹,但出口疲软抑制涨幅,推动豆油、棕油测试震荡区间上沿。然而,国内油脂库存高企、需求不振压制油脂反弹空间,市场在成本支撑与现货高库存压力下震荡反复,短期需关注南美天气、主产国政策及国内库存变化。

1. 产业动态

1)欧盟委员会在 11 月 27 日的报告里预测 2025/26 年度欧盟油籽产量将达到 3162 万吨,较 10 月预测的 3136 万吨调高 26 万吨,比 2024/25 年度的 2809 万吨增长 12.6%。其中 2025/26 年度油菜籽产量调高到 2021 万吨,大豆产量调高到 290 万吨,葵花籽产量调低到 852 万吨。2025/26 年度欧盟油籽进口预计为 2030 万吨,和上月预测持平,低于 2024/25 年度的 2310 万吨。2025/26 年度油籽压榨量预计为 4693 万吨,高于上月预测的 4667 万吨,也高于上年的 4595 万吨。

2)美国农业部周度出口销售报告显示,截至 2025 年 10 月 16 日,2025/26 年度,美国对中国大豆出口量为 0 万吨,低于去年同期的 423 万吨。当周美国对中国装运 0 吨大豆。2025/26 年度迄今美国对中国已销售但未装运的大豆为零,去年同期 618 万吨。2025/26 年度迄今美国对华大豆销售总量为 0 万吨,低于去年同期的 1041 万吨。 2025/26 年度迄今美国大豆销售总量为 1468 万吨,比去同期的 2379 万吨减少 38.3%。

3)欧盟委员会的数据显示,2025/26 年度欧盟油籽以及植物油进口量总体低于去年,反映国内油籽产量以及压榨预期增长。截至 11 月 23 日,2024/25 年度欧盟 27 国的大豆进口量约为 466 万吨,较 2024/25 年度同期减少 14%,一周前减少 16%。油菜籽进口量约为 151 万吨,同比减少 40%,一周前减少 42%。葵花籽进口量约 17 万吨,同比减少 34%,一周前减少 34%。豆粕进口量约为 702 万吨,同比减少 10%,一周前减少 9%。就植物油而言,豆油进口量为 27 万吨,同比增长 176%,一周前增长 171%。葵花籽油进口量为 65 万吨,同比减少 20%,一周前减少 21%。棕榈油进口量为 112 万吨,同比减少 18%,一周前减少 18%。

4)布宜诺斯艾利斯谷物交易所(BAGE)称,截至 11 月 26 日,阿根廷 2025/26 年度大豆进度达到 36%,高于一周前的 24.6%,但是同比落后 9%,比五年均值落后 1%。主要制约因素依旧来自布宜诺斯艾利斯省中部的持续过量降雨,当地田块湿涝阻碍机械入田,使得首季大豆播种进度明显放缓。

尽管如此,两大核心产区播种进度已超过 70%。在查科省局部地区,积水导致大豆播种搁置。在圣塔菲省南部,农户已经启动二季大豆播种作业,播种进度约 2.3%。目前已播大豆出苗率为 23%,得益于湿度充足、土壤状况良好,出苗质量偏优。但是报告强调当前降水分布不均衡,过量降雨与局部干旱并存,使未来播种步伐仍存在不确定性。

若后续降雨继续集中在布宜诺斯艾利斯和潘帕斯部分地带,大豆播种滞后或进一步扩大。BAGE 预测 2025/26 年度阿根廷大豆种植面积为 1760 万公顷,比上年 1840 万公顷减少 4.3%。9 月 30 日,该交易所预计 2025/26 年度阿根廷大豆产量为 4850 万吨,低于上年的 5030 万吨。

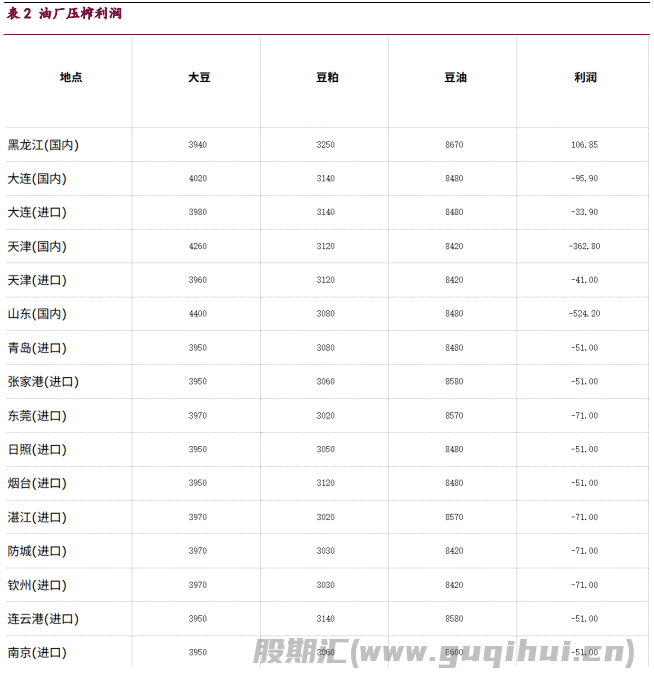

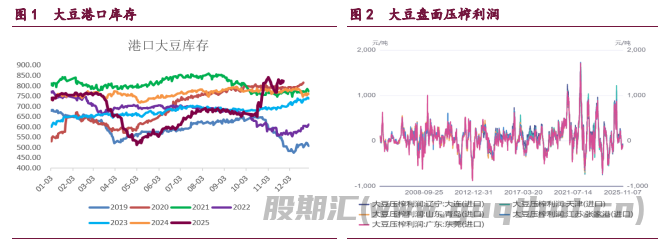

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20