期货资讯(股期汇)

期货资讯(股期汇)建信期货:集运指数需求好于预期 远月超跌修复有望延续

研报正文

一、行情回顾与操作建议

当日行情:

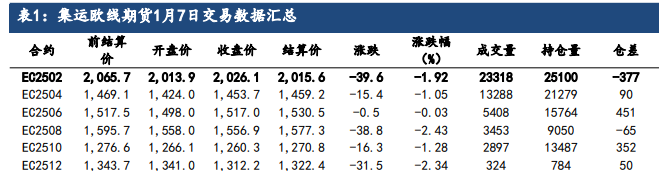

航司降价继续冲击近月情绪,但考虑马士基调价频繁且其余多数航司报价保持稳定,对期货标的指数的实际影响可能好于市场预期,周一盘后公布的SCFIS指数就显示出实际运价的韧性。另外对于远月合约,巴以深层问题得不到解决的情况下红海复航难度仍大,市场预期可能存在偏差,今年上半年或有集中抢出口需求,特别是通过欧洲转出口美国的需求可能加速提前释放,需求可能好于市场预期,远月超跌修复有望延续。

二、行业要闻

1 月第一周,中国出口集装箱运输市场行情保持稳定,不同航线走势出现分化,市场运价互有涨跌,综合指数小幅上涨。据国家统计局最新公布的数据显示,12月综合 PMI 指数为 52.2,较上月继续环比上升。其中,制造业PMI 连续3个月位于景气区间,非制造业景气水平明显回升,最新的PMI 数据表明我国企业生产经营活动总体扩张加快,经济继续处于稳步回升的轨道上,为新一年中国出口集运市场平稳发展起到良好的支撑作用。

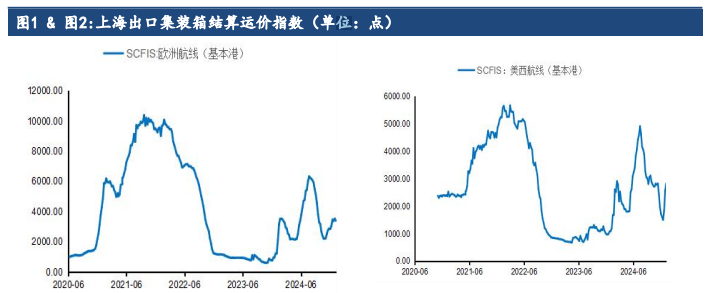

1 月 3 日,上海航运交易所发布的上海出口集装箱综合运价指数为 2505.17 点,较上期上涨 1.8%。欧洲航线,欧洲地区在 2024 年的经济增长较为缓慢,制造业 PMI 长期位于荣枯线以下,主要国家德国增长陷入停滞的局面。消费者信心指数低位徘徊,导致消费数据表现略显低迷,在新一年欧洲经济将继续面临考验。

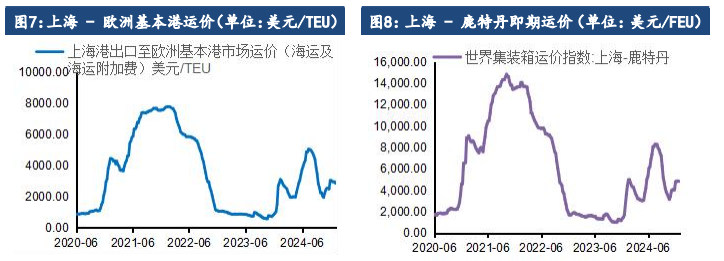

本周,运输需求增长乏力,供求平衡情况不理想,市场运价小幅下跌。1 月 3 日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为 2851 美元/TEU,较上期下跌 3.7%。地中海航线,市场行情与欧洲航线同步,即期市场订舱价格小幅下行。1 月3 日,上海港出口至地中海基本港市场运价(海运及海运附加费)为 3747 美元/TEU,较上期下跌0.9%。

北美航线,据美国劳工部公布的数据显示,截至 12 月28 日当周首次申请失业救济人数 21.1 万人,降至近八个月以来的最低点,好于市场预期,显示出美国劳动力市场仍具备一定的韧性。本周,运输需求总体平稳,船舶平均舱位利用率保持在较高水平,即期市场订舱价格在航商技术性宣涨后呈现上行趋势,但后期行情面临考验。

1 月 3 日,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为 4997 美元/FEU 和 6418 美元/FEU,分别较上期上涨9.1%、5.7%。波斯湾航线,运输需求继续回暖,供需基本面稳固,本周市场运价小幅上涨。1月 3 日,上海港出口至波斯湾基本港市场运价(海运及海运附加费)为1472美元/TEU,较上期上涨 1.9%。 澳新航线,当地对各类物资的需求保持在高位,即期市场订舱价格继续上涨。

1 月 3 日,上海港出口至澳新基本港市场运价(海运及海运附加费)为 2147 美元/TEU,较上期上涨1.8%。南美航线,运输需求缺乏进一步增长的动能,供求平衡转弱,本周市场运价小幅下跌。1 月3日,上海港出口至南美基本港市场运价(海运及海运附加费)为5344 美元/TEU,较上期下跌 2.3%。 日本航线,运输市场保持稳定,市场运价小幅上行。1月3日,中国出口至日本航线运价指数为 964.60 点。

当地时间 15 日自以色列方面获悉,以色列与哈马斯被扣押人员交换协议很可能在 12 月 25 日晚上之前完成。但另据以色列媒体称,目前谈判因部分协议中释放的人员数量陷入僵局。哈马斯释放的人员数量远低于以色列的要求,而以色列不愿让步。

欧洲央行管委、芬兰央行行长雷恩(Olli Rehn)表示,欧洲央行将在未来几个月继续放松政策。雷恩称,欧元区的通胀已经放缓到 2%的目标,经济增长也很脆弱;这些因素增加了 12 月下调基准利率的理由,未来几个月货币政策的这一方向将持续下去。不过,雷恩拒绝具体说明他是支持在 12 月11 日至12 日的决定中降息 25 个基点还是 50 个基点。他说:“重要的是要始终保留回旋余地,即使有关方向的某种沟通是有充分根据的。”

OECD 预计到 2026 年第一季美联储将降息至 3.25-3.50%,欧洲央行到2025年底将降息至 2.0%,日本央行预计到 2026 年底加息至1.5%。

三、数据概览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20