期货资讯(股期汇)

期货资讯(股期汇)和合期货:美联储降息预期重燃 橡胶期价或维持区间震荡

研报正文

一、本周行情回顾

天然橡胶期货价格周内上涨。泰国天气因素影响割胶作业,而国内云南产区停割,海南产区月底停割,供应端支撑价格,下游春节前有一定备货需求,青岛保税库存累库放缓,原油强势支撑,胶价上涨。截至本周五收盘,天然橡胶主力合约收盘价 17475 元/吨,较上周五收盘上涨 2.92%。

1 月 15 日,中国天然橡胶现货价格为 16600 元/吨,与上周五(16200元/吨)有所上涨。

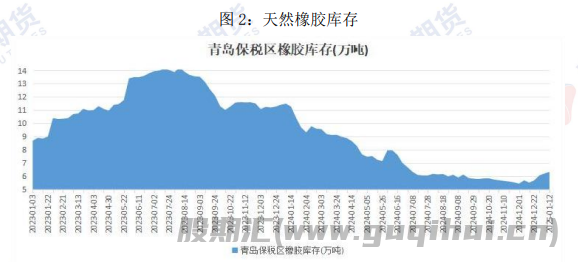

二、天气影响供应偏紧,青岛保税区库存累库放缓

本周期青岛保税和一般贸易仓库延续季节性累库,较上期家库幅度明显缩窄。

周初胶价大幅下跌,轮胎厂逢低采购情绪增加,基本完成节前备货,近期处于陆续提货阶段,青岛现货库存出库率明显增加,总库存累库幅度放缓。

截至 2025 年 1 月 12 日,青岛地区天胶保税和一般贸易合计库存量50.43万吨,环比上期增加 0.42 万吨,增幅 0.84%。保税区库存6.32 万吨,增幅1.12%;一般贸易库存 44.12 万吨,增幅 0.80%

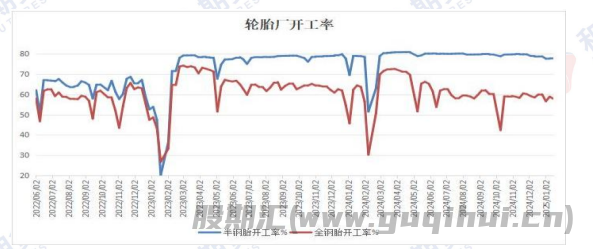

三、临近春节收尾阶段,下游开工率有所下降

本周山东少数企业开始进入节前收尾阶段,其他多数企业装置暂稳运行,对整体样本企业产能利用率形成拖拽。半钢胎样本企业产能利用率为77.56%,环比下降 0.19 个百分点,同比下降 1.29 个百分点。全钢胎样本企业产能利用率为57.81%,环比下降 1.06 个百分点,同比下降 6.57 个百分点。

11 月我国橡胶轮胎外胎产量为 10344.5 万条,同比增长8.5%;1-11 月份橡胶轮胎外胎产量为 108757.3 万条,同比增长 9.7%。

海关总署 12 月 18 日公布的数据显示,中国 11 月橡胶轮胎出口量为77 万吨,同比增加 1.5%。1-11 月累计出口量为 851 万吨,同比增加4.8%。

四、汽车产销及出口保持增长,重卡销量继续回升

汽车总体产销继续保持增长。我国汽车产销总量连续16 年稳居全球第一。2024 年,虽然国内消费信心依然不足,国际贸易保护主义形势更加严峻,行业竞争进一步加剧,但由于一系列政策持续发力显效,各地补贴政策的有效落实、企业促销活动热度不减,多措并举共同激发车市终端消费活力,促进汽车市场稳中向好,产销量继续保持在 3000 万辆以上规模。

2024 年,汽车产销分别完成 3128.2 万辆和 3143.6 万辆,同比分别增长3.7%和 4.5%,完成全年预期目标。

12 月,汽车产销分别完成 336.6 万辆和 348.9 万辆,产量环比下降2%,销量环比增长 5.2%,同比分别增长 9.3%和 10.5%。

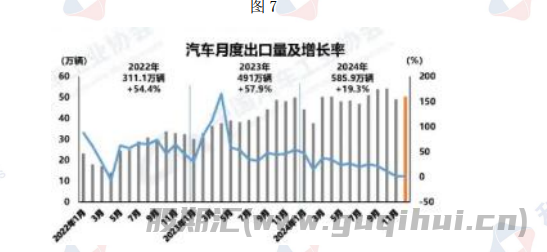

2021 年以来,中国车企海外开拓持续见效,出口数量快速提升,成为拉动中国汽车产销总量增长的重要力量。2024 年仍保持较快增长,全年出口585.9万辆,同比增长 19.3%。分车型看,乘用车出口 495.5 万辆,同比增长19.7%;商用车出口 90.4 万辆,同比增长 17.5%。

12 月,汽车出口 50.4 万辆,环比增长 2.9%,同比增长1.1%。分车型看,乘用车出口 42.6 万辆,环比增长 1.6%,同比增长 1.1%:商用车出口7.8 万辆,环比增长 10.9%,同比增长 1%。

乘用车:1 月 1-12 日,乘用车市场零售 53.3 万辆,同比去年1 月同期下降21%,较上月同期下降 36%,今年以来累计零售 53.3 万辆,同比下降21%。1月1-12 日,全国乘用车厂商批发 68.9 万辆,同比去年 1 月同期增长14%,较上月同期下降 23%,今年以来累计批发 68.9 万辆,同比增长14%。

新能源:1 月 1-12 日,新能源乘用车市场零售 20.6 万辆,同比去年1 月同期增长 8%,较上月同期下降 50%,今年以来累计零售 20.6 万辆,同比增长8%;1 月 1-12 日,全国乘用车厂商新能源批发 26.1 万辆,同比去年1 月同期增长45%,较上月同期下降 42%,今年以来累计批发 26.1 万辆,同比增长45%。

在货车“以旧日换新”政策推动及出口市场增长的双重作用下,12 月重卡市场销量约 8.1 万,环比上涨 18%,同比大幅增长 55%,实现了同比、环比双重增长。

全年呈现“高开低走”态势,年初市场预期较好,但实际销量销量连续下滑,同比增速持续收窄。与前五年月度平均销量数据对比,差距仍较明显。

五、美国通胀数据低于预期,国内经济逐步回暖

国外方面,美国劳工统计局公布数据显示,美国 2024 年12 月CPI 同比上涨2.9%,为连续第三个月反弹,是 2024 年 7 月以来的最高水平,但符合市场预期,前值为 2.7%;2024 年 12 月核心 CPI 同比上涨 3.2%,低于预期的3.3%,前值为3.3%。

美联储最关注的非房租服务通胀(supercore)回落,核心商品和房租通胀保持温和,未见重新加速迹象。尽管上周五的非农就业强劲,但通胀继续放缓,表明经济并未出现过热迹象。

国内方面, 12 月份,社会消费品零售总额 45172 亿元,同比增长3.7%。

2024 年,全国固定资产投资(不含农户)514374 亿元,比上年增长3.2%。

12 月份,规模以上工业增加值同比实际增长 6.2%(增加值增速均为扣除价格因素的实际增长率)。从环比看,12 月份,规模以上工业增加值比上月增长0.64%。2024 年,规模以上工业增加值比上年增长 5.8%。

六、后市展望

供应端,泰国北部天气降温扰动,或加速停割期的到来,同时国内云南及海南产区均已停割,供应偏紧支撑胶价。需求端,下游假期将至,厂商备货工作基本结束,需求较为清淡,不汽车产销以及出口数据表现良好。库存端,本周期青岛保税区库存延续累库但速度有所放缓。宏观方面,美国通胀数据低于预期,美联储降息预期重燃。综合来看,预计下周天胶期价或维持区间震荡。

风险点:

需求疲软、宏观风险、需求放缓

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20