期货资讯(股期汇)

期货资讯(股期汇)华金期货:工业品整体情绪较好 铁矿石市场探底后持续反弹

研报正文

【供应】

一季度通常为发运淡季,澳洲巴西发运高位回落,非主流发运小幅回升,国产铁精粉位于较高水平,关注澳洲飓风对发运的影响。

【需求】

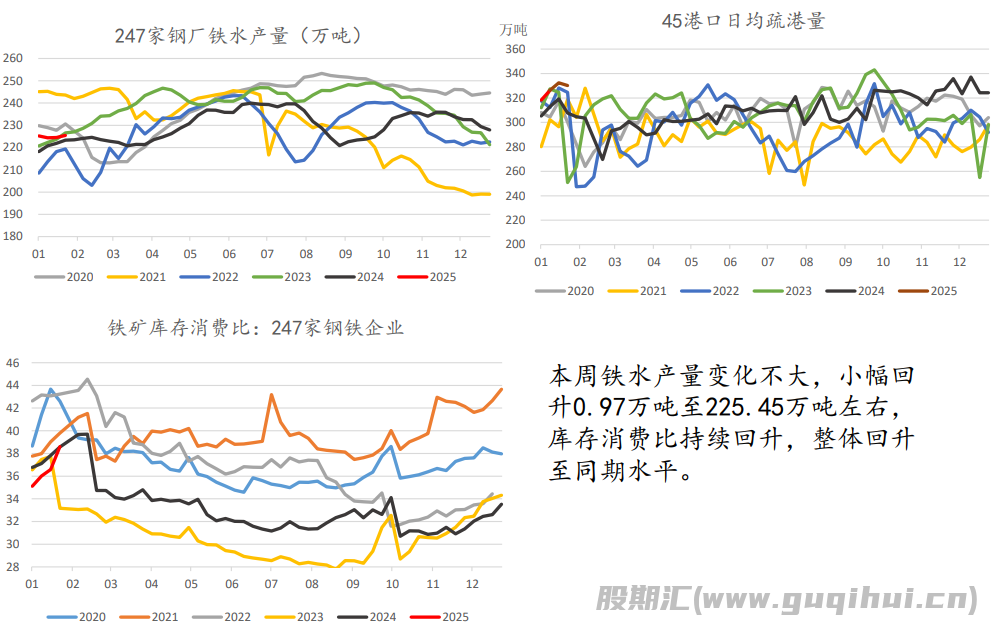

钢厂利润尚可,预计铁水产量节后恢复速度较快,持续关注产量端变化。

【库存】

本周疏港量维持在高位,供应一季度环比走弱,需求端节后有望回升,预计节后库存仍小幅回落。

【基差与价差】

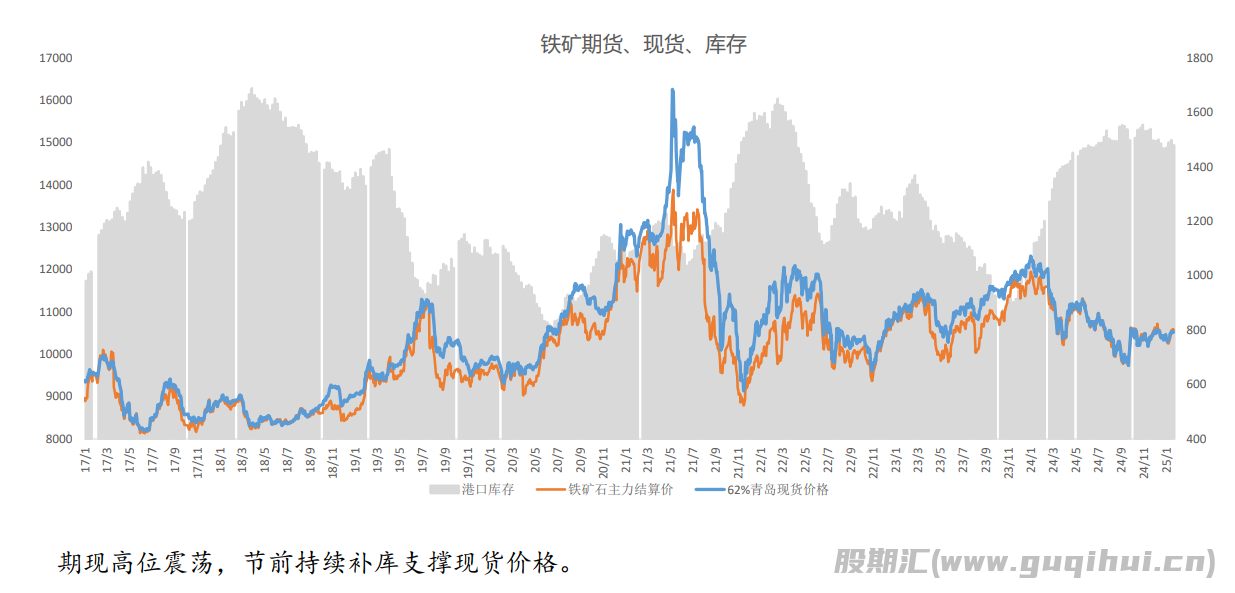

青岛港pb粉高位震荡,主力合约高位震荡。

【总结】

工业品整体情绪较好,市场探底后持续反弹,但整体供需并未发生较大改变,预计上涨高度有限,龙年接近收官,市场无序震荡,关注节后新的市场焦点。

【风险因素】

成材需求再度大幅回落,铁水产量持续维持在低位。

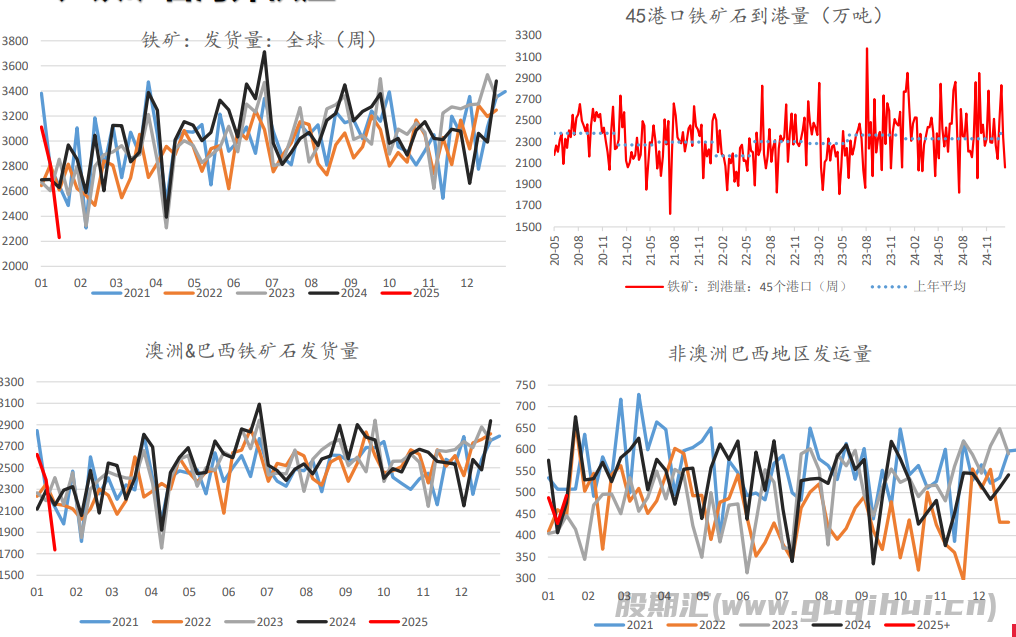

【一、铁矿石海外供应】

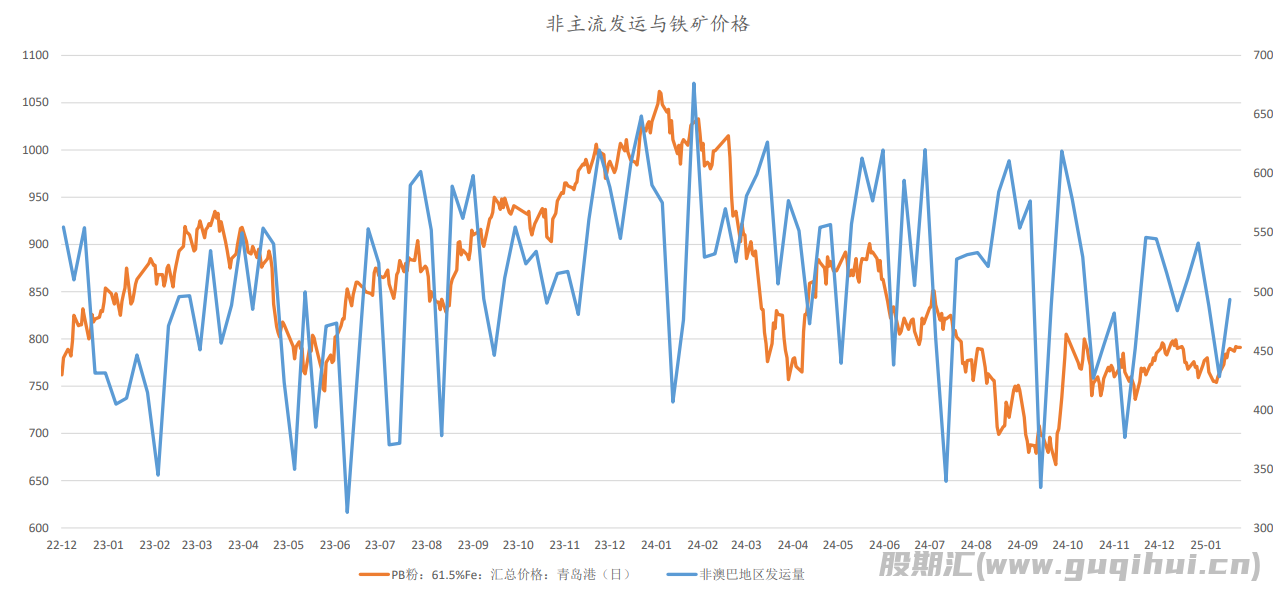

一季度通常是季节性发运低位,本期发运量回落至同期低点,本周回落651.5万吨至1736万吨,非澳巴地区发运小幅回升,本周回升65.3万吨至493.4万吨左右,预计到港量将在一季度有所回落。

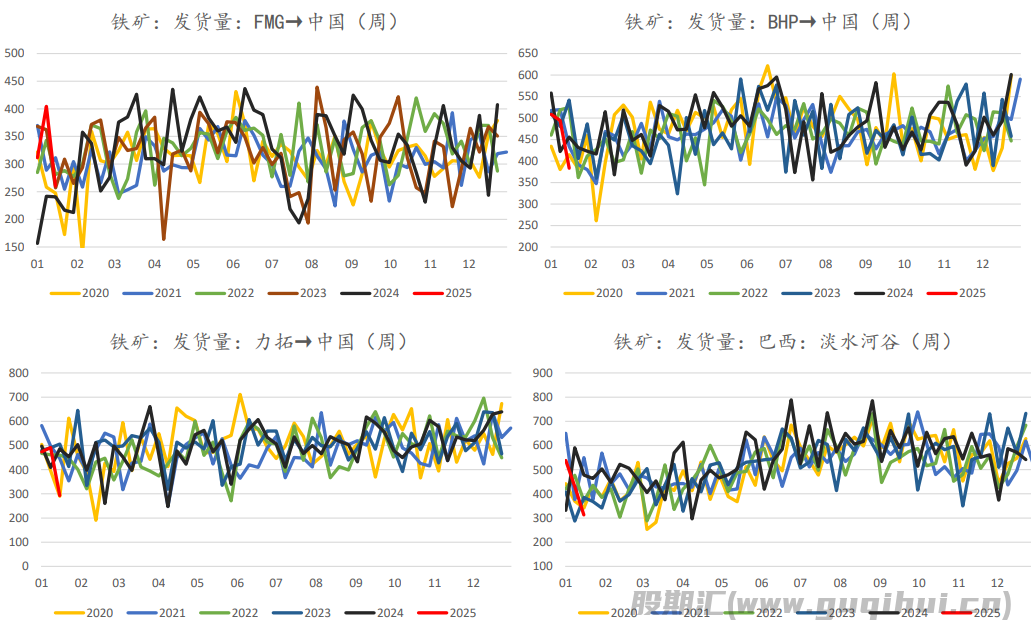

【二、四大矿山发运】

Fortescue2024年Q3铁矿石产量达5710万吨,环比下降3%,同比增长2%。2025财年的发运目标指导量为1.9-2亿吨。

淡水河谷Q3铁矿石产量9097万吨,同比增加5.5%。铁矿石销量总计8183.8万吨,同比增加1.6%。上调2024年产量目标至3.23-3.30亿吨(此前2024年目标产量为3.1-3.2亿吨)。

力拓Q3铁矿石产量8410万吨,同比增加1%。发运量为8450万吨,同比增加1%。维持2024年发运量目标3.23-3.38亿吨不变。

必和必拓Q3皮尔巴拉业务铁矿石产为7159.3万吨,同比增加3.09%。维持2025财年铁矿石目标指导量2.82-2.94亿吨不变。

【三、铁矿石需求】

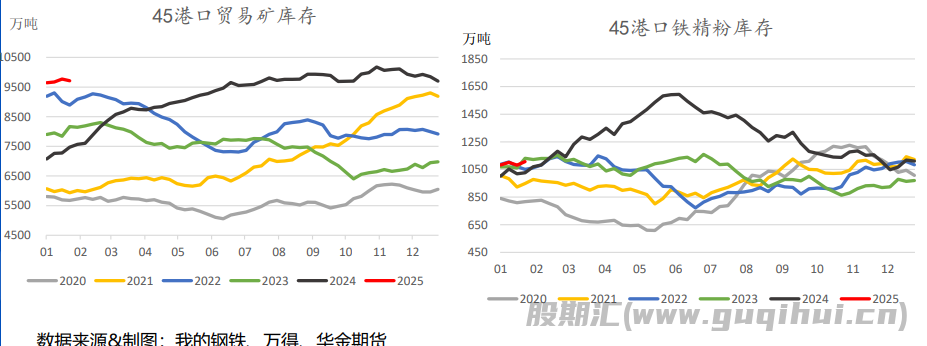

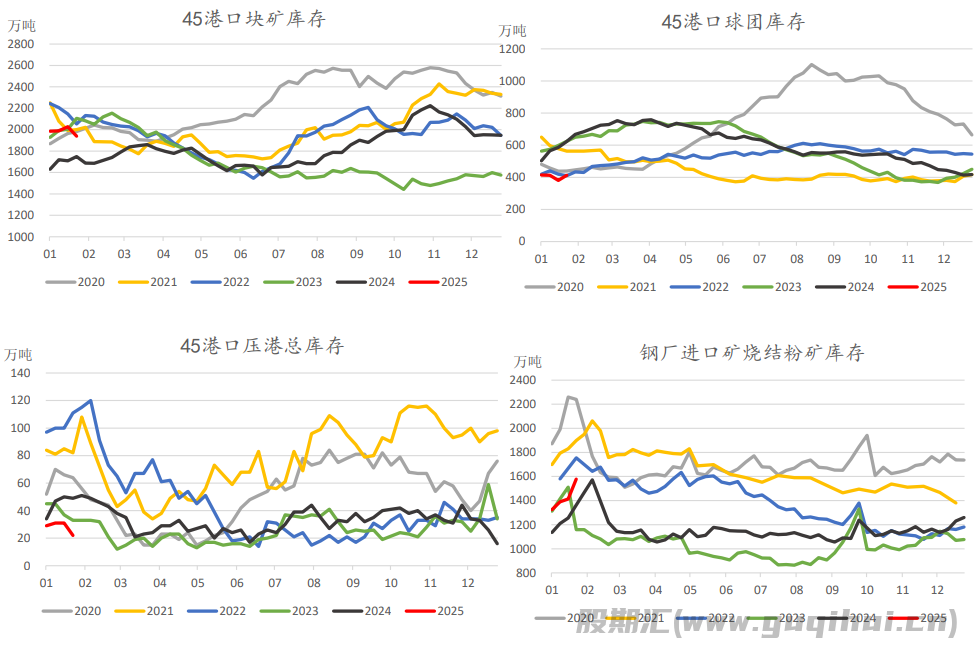

【四、铁矿石库存】

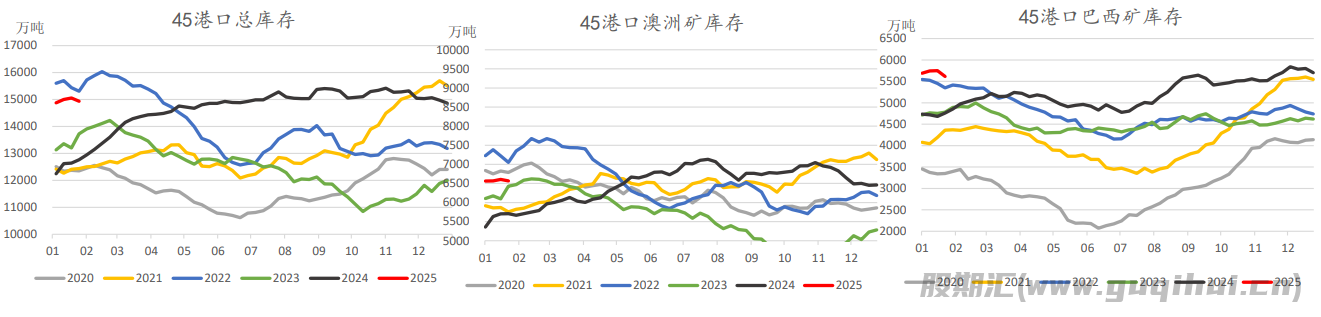

本周疏港量继续维持在高位,关注节后疏港与库存消耗情况,港口总库存本周略有回落,整体水平仍较高,港口总库存本周回落121.74万吨至14934.31万吨。

【四、铁矿石库存】

钢厂进口烧结粉库存持续累库,本周回升164.27万吨至1578.25万吨,铁水产量保持平稳,关注节后钢厂利润的动态平衡与产量的变化。

【五、铁矿石期现货结构】

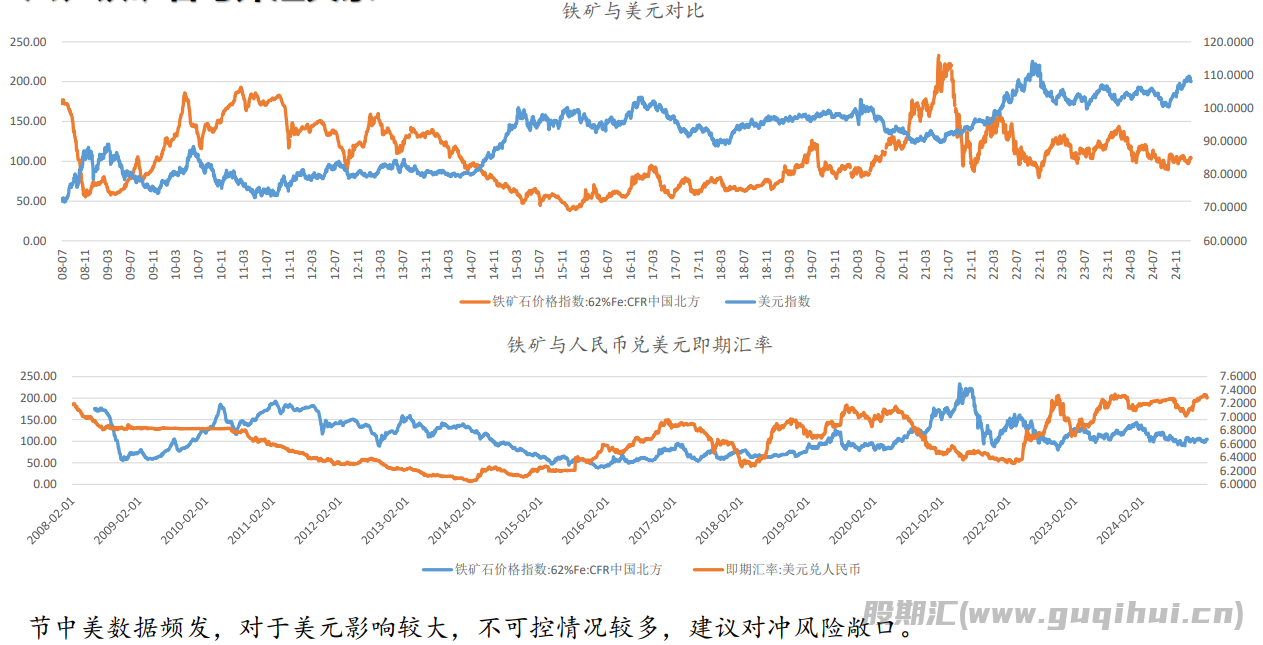

【六、铁矿石与外汇关系】

【七、铁矿与非主流地区发运】

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20