期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪铜供应端扰动犹存 沪锌震荡向下格局不改

研报正文

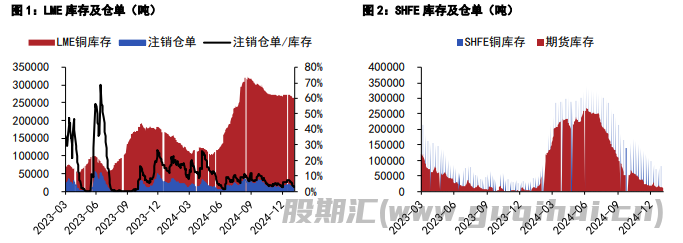

【沪铜】

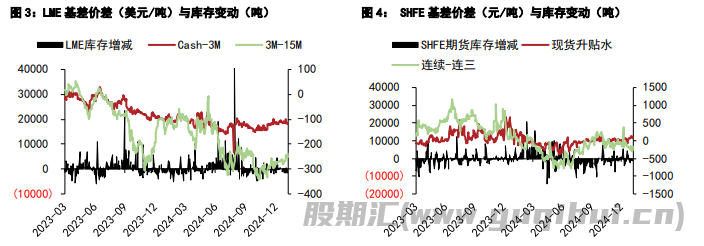

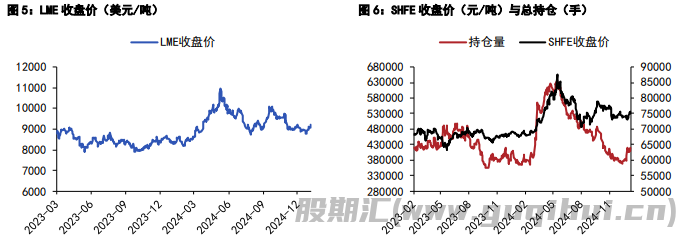

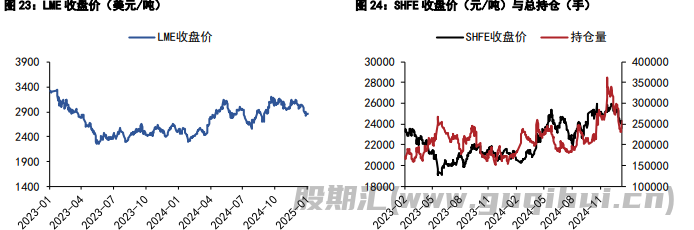

春节假期间海外市场情绪受主要央行议息会议和美国关税政策影响而波动,美国对加拿大、墨西哥和中国加征关税一度引发美元指数和原油明显反弹,风险资产价格下跌,但随后推迟对加拿大和墨西哥的加税使得市场风险偏好有所改善,期间公布的美国和欧元区制造业 PMI 强于预期,中国财新制造业 PMI 弱于预期,LME 铜价(截至 2 月 4 日收盘)相比节前下跌 0.57%,COMEX 与 LME 价差有所扩大,同期离岸人民币贬值 0.19%。

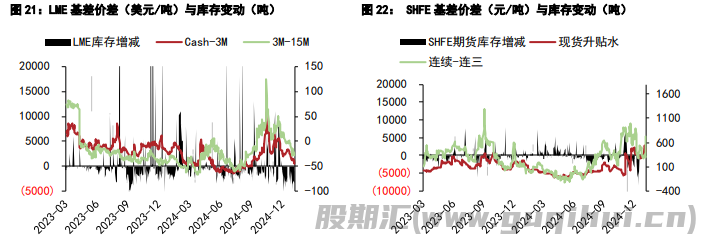

产业层面,节日期间海外交易所铜库存(LME+COMEX)减少约 0.19 万吨,库存水平维持偏高,LME 市场 Cash/3M 贴水 125.8 美元/吨,现货供需偏宽松。供应方面,智利官方数据显示,该国 2024 年 12 月铜产量同比增长 14.3%,至 56.7 万吨;印尼能源部长称该国尚未决定向自由港印尼公司发放铜精矿出口许可证,原料端仍有一定扰动。

国内方面,节前铜社库累积速度加快,两周累库幅度接近往年,考虑到春节假期较长,库存累积还将持续,节后国内下游复工进度将影响库存见顶时间。总体而言,尽管贸易局势升级加大需求端的担忧,但国内政策预期和供应端扰动犹存、铜冶炼利润低迷的背景下,预计铜价下跌幅度不深。今日沪铜主力运行区间参考:75000-76000 元/吨;LM 铜 3M 运行区间参考:9100-9250 美元/吨。

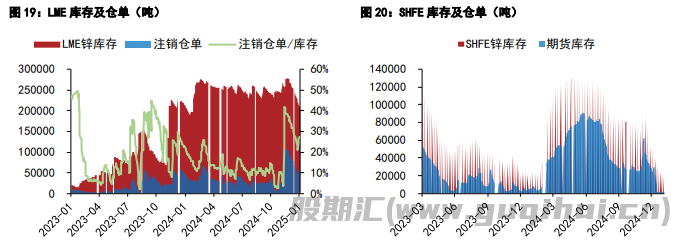

【沪锌】

春节期间,锌价呈现偏弱运行。截止 2 月 4 日凌晨 3:00,伦锌 3S 收至 2809 美元/吨,较 1 月 27 日下午 15:00 的 2830 美元/吨下跌 0.74%。节前产业数据来看,锌精矿国产 TC2350 元/金属吨,进口 TC10 美元/干吨。精矿港口库存 26.6 万吨,工厂库存天数 25.0 天。

本周镀锌结构件开工率录得 12.31%,原料库存 1.3 万吨,成品库存 42.1 万吨。本周压铸锌合金开工率录得 19.95%,原料库存 0.6 万吨,成品库存 1.6 万吨。本周氧化锌开工率录得 28.80%,原料库存 0.2 万吨,成品库存 0.5 万吨。

春节期间,FOMC 会议上美联储将基准利率维持在 4.25%-4.50%不变,鲍威尔关于利率表态中性偏鹰派。欧央行如期降息 25BP。美国关于墨西哥加拿大等国的贸易政策推迟一月,贸易不确定性明显加强。金银等贵金属强势运行,铜铝锌等基本金属走势整体偏弱。当前锌矿进入累库周期,供应拐点出现,中期震荡向下格局不改。短期社会库存进入季节性累库阶段,后续下行风险加大。

沪铜 沪锌

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20