期货资讯(股期汇)

期货资讯(股期汇)中衍期货:双焦向上驱动不足 价格延续偏弱态势

研报正文

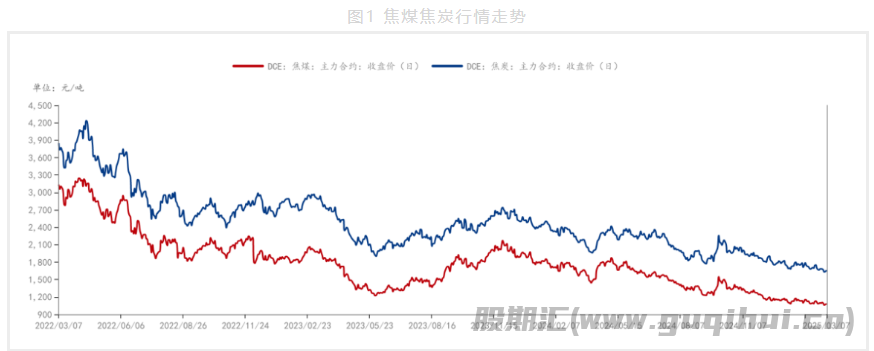

一、行情回顾

本周双焦创出年内新低后快速反弹,下跌力度逐渐衰竭,跌幅放缓,从基本面来看,近期重要会议召开期间,煤矿以保安全稳生产为主,部分矿点产量有所缩减,进口蒙煤继续承压,但整体供应量相对稳定,本周铁水产量回升,消费端好转,下游终端需求欠佳,钢厂对焦炭仍有进一步打压预期,后续关注政策变化、需求恢复情况。

二、焦炭供需分析

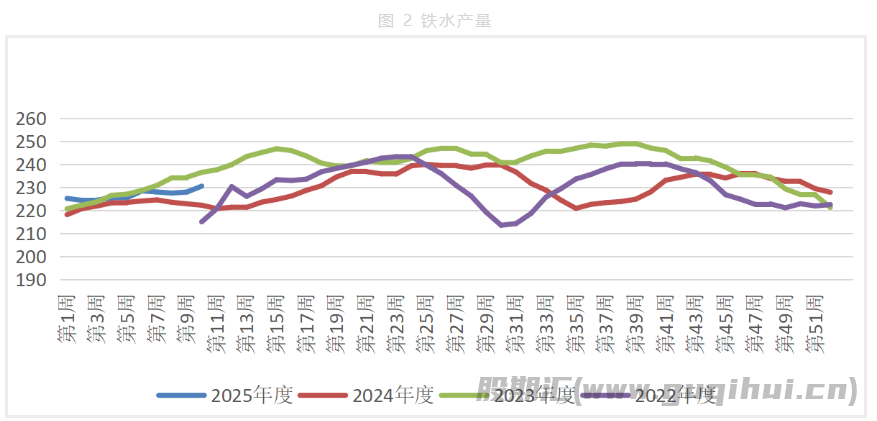

2.1 焦炭需求

根据钢联数据,本周螺纹钢高炉利润132元/吨,前值103.75元/吨,本周铁水产量230.51万吨,前值227.94万万吨,产量提高2.57万吨,环比提高1.13%,近期钢材成交回暖,供需季节性继续回升,终端需求好转,对焦炭价格存在支撑。

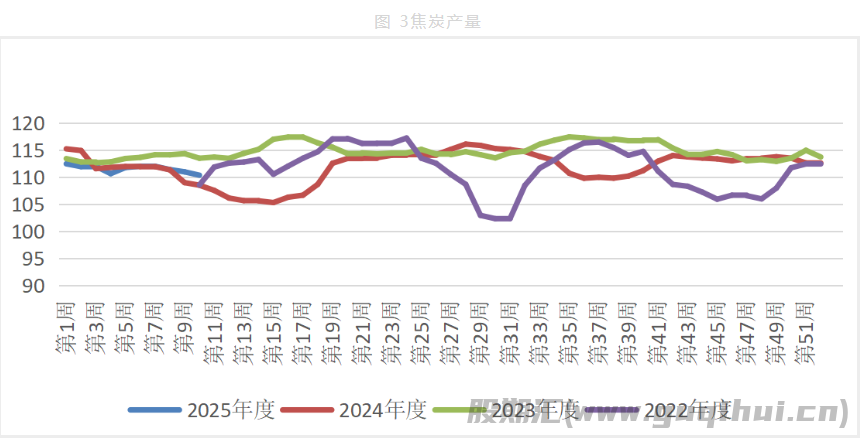

2.2 焦炭供给

根据钢联数据,本周焦炭产量110.35万吨,前值110.97万吨,其中247家钢厂焦炭日均产量47.12万吨,前值47.09万吨,产量环比提高0.06%,独立焦化企业焦炭日均产量63.23万吨,前值63.88吨,环比降低1.02%,本周铁水产量环比回升,国内宏观向好,焦炭第十轮调降落地后,亏损减产的焦化企业有所增加,部分焦企开工降低,焦炭供应环比小幅下降。

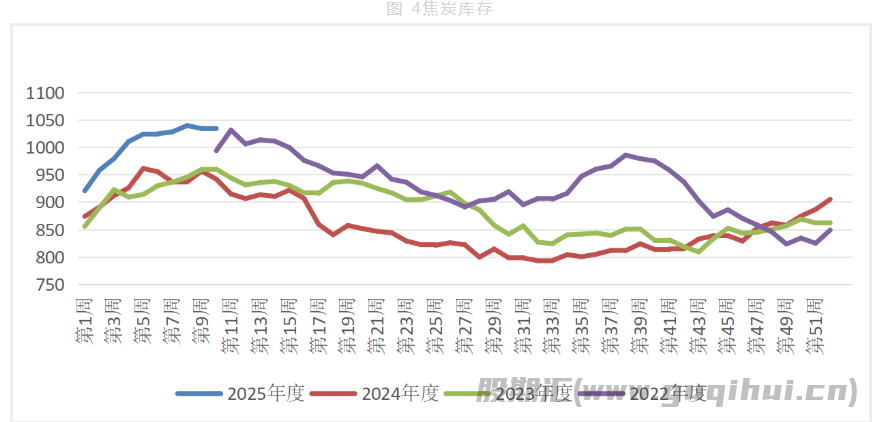

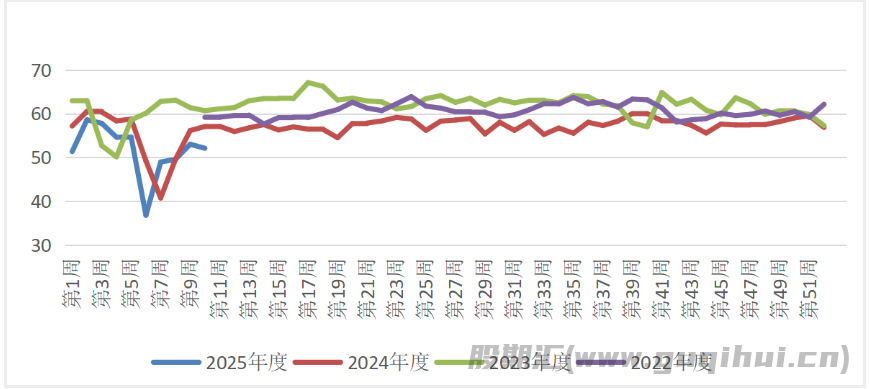

2.3 焦炭库存

根据钢联数据,本周焦炭库存1033.41万吨,上周1034.36万吨,其中247家钢厂焦炭库存679.16万吨,前值680.95万吨,环比降低0.26%,钢厂焦炭库存环比小幅降低,但整体库存相对偏高,本周小幅去库,后续关注需求恢复情况和宏观政策方面。

三、焦煤供需分析

3.1 焦煤供给

根据钢联数据,本周精煤周度产量52.088万吨,上周53.004万吨,产量减少0.92万吨,环比降低1.73%。本周开工率61.32%,上周62.69%,环比降低2.19%,近期重要会议召开,焦煤产量安全生产为主,产量、开工率小幅下滑。

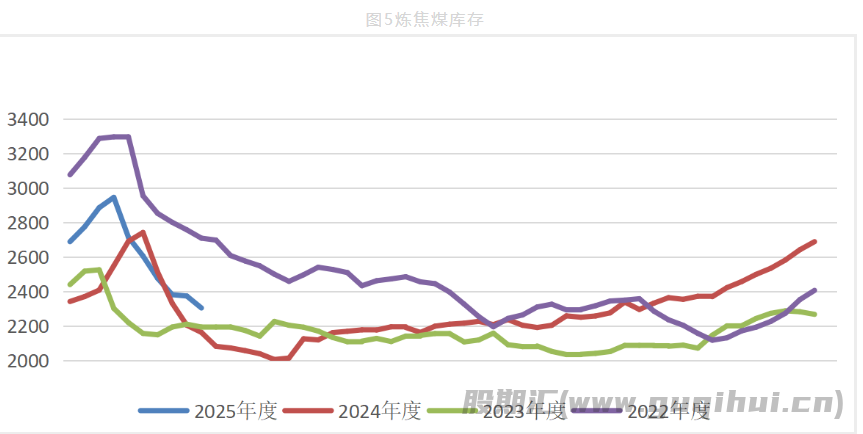

3.2 焦煤库存

根据钢联数据,本周炼焦煤库存2304.23万吨,前值2373.54万吨,其中247家钢厂炼焦煤库存为756.71万吨,环比降低1.57%,独立焦化企业炼焦煤库存788.13万吨,环比降低1.37%,精煤库存373.16万吨,环比降低4.21%,港口炼焦煤库存386.23万吨,环比降低7.18%,焦煤整体库存继续去库。

四、行情展望

本周双焦延续偏弱态势,行情偏弱运行,基本面来看,焦煤供应依旧宽松,但焦煤整体库存持续去库,焦钢企业对原料煤仍将延续刚需采购,下游对焦煤支撑力度较弱,焦炭方面,铁水产量逐步回升,对焦炭价格存在支撑,但是焦炭库存持续累库,焦炭维持供需两弱局面,短期双焦向上驱动不足,行情可能继续偏弱运行,操作方面,建议观望。

焦炭 焦煤

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20