期货资讯(股期汇)

期货资讯(股期汇)财达期货:螺纹钢供应继续回升 铁矿石港口库存持续去库

研报正文

【螺纹钢】

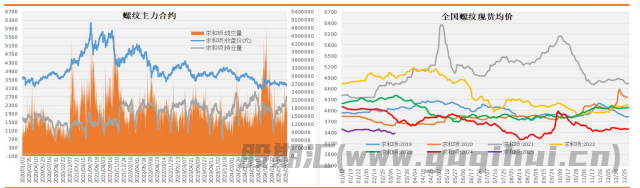

期货方面:本周螺纹 05 合约在空头主力减仓驱动下开始触底反弹。截止周五,螺纹 05 合约收于 3267.0 元/吨,环比上周上涨15.0元,周涨幅 0.46%。

现货方面:本周螺纹主流地区价格稳中有降,整体成交开始转好。截止周五,全国螺纹平均报价下调 7 元至3395 元/吨;其中上海地区螺纹价格下调 20 元至 3290 元/吨;杭州地区螺纹价格维持不变3300 元/吨;北京地区螺纹价格维持不变3290 元/吨;天津地区螺纹价格维持不变 3310 元/吨;广州地区螺纹价格下调10元至3550 元/吨。

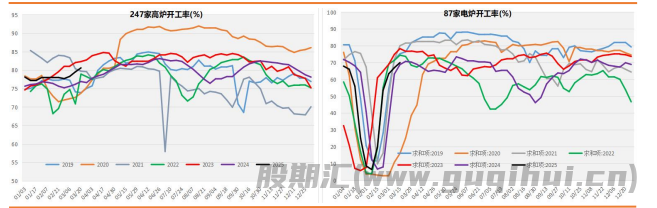

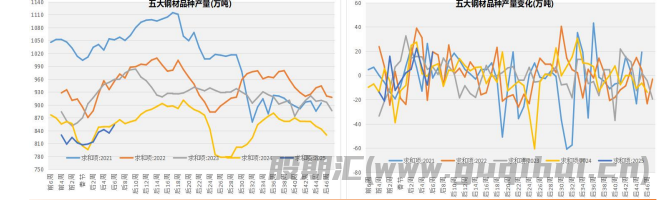

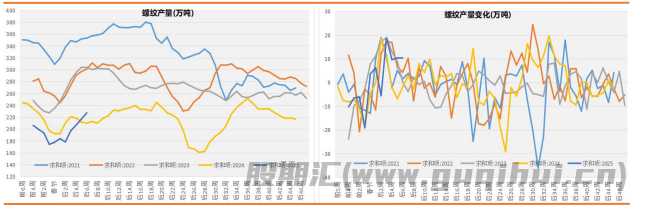

基 本 面:供给方面:全国 247 家钢厂高炉开工率80.58%,环比增加1.07%,同比增加 4.43%;高炉炼铁产能利用率86.57%,环比增加0.03%,同比增加 3.99%;全国 87 家电炉钢厂平均开工率69.96%,环比增加 3.0%,同比增加 1.11%;电炉平均产能利用率53.49%,环比增加 1.4%,同比增加 1.9%。螺纹周产量环比增加10.29万吨至 227.10 万吨,同比来看仍处于低位水平。

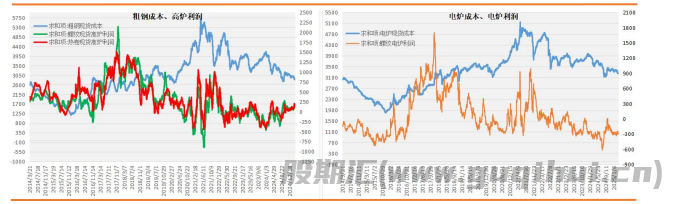

短流程钢厂:目前华东地区电炉测算成本 3250 元,环比减少14元,螺纹电炉利润亏损 270 元,环比上周亏损幅度增加16 元。本周全国电炉开工率、产能利用率继续小幅回升,主要原因是国内个别钢厂继续复产,华东江苏区域一钢厂于6 日复产,涉及60T电炉,日产粗钢约 0.15 万吨;华中湖北区域一钢厂于6日恢复单班生产状态,涉及 70T 电炉一座,日产粗钢约0.1 万吨左右。

长流程钢厂:目前华东地区粗钢测算成本 2862 元,环比增加5 元,螺纹高炉利润盈利 112 元,环比上周减少41 元。本周国内高炉开工率继续小幅增加,随着近期原料价格与成材价格劈叉,尤其铁矿价格相对成材价格抗跌,华东地区高炉点对点利润开始出现明显收缩。

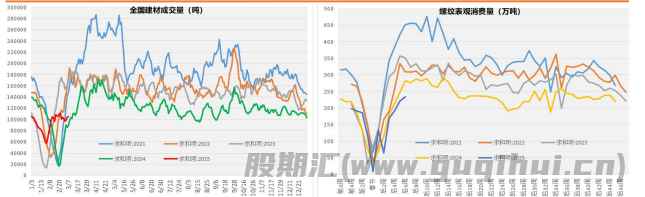

需求方面:本周建材成交量逐步企稳,螺纹表观消费量继续小幅回升,其中建材 5 日平均成交量环比增加0.15 万吨至10.46 万吨,而螺纹表需环比增加 12.87 万吨至 233.22 万吨,从绝对量来看,螺纹表观消费量仍维持同期低位水平。

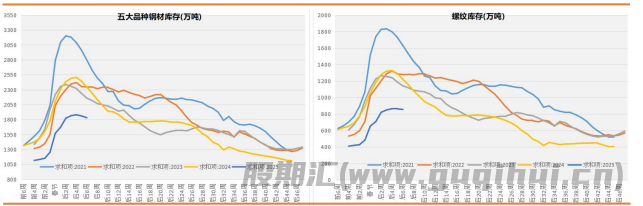

库存方面:本周五大钢材品种库存以及螺纹库存继续小幅去库。截止周五,螺纹总库存环比减少 6.12 万吨至853.78 万吨,从绝对量来看,目前螺纹库存仍维持同期低位水平;其中螺纹社库环比减少2.86 万吨至 628.00 万吨,厂库环比减少3.26 万吨至225.78万吨。

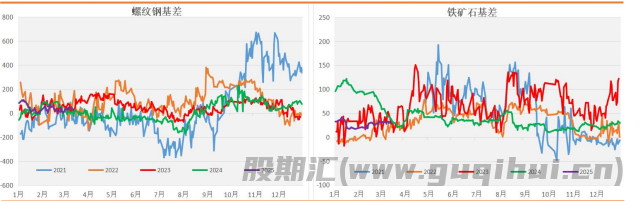

基差方面:截止周五,上海地区螺纹为最低仓单报价为3290 元/吨,升水螺纹 05 合约 23 元,环比上周收缩35 元,目前螺纹基差位置处于均值之下,结合季节性走势以及基差回归周期推测,预计后期螺纹基差继续走扩概率较大。

综合研判:供给端:本周国内高炉开工率继续小幅增加,随着近期原料价格与成材价格劈叉,尤其铁矿价格相对成材价格抗跌,华东地区高炉点对点利润开始出现明显收缩。全国电炉开工率、产能利用率继续小幅回升,主要原因是国内个别钢厂继续复产。

需求端:本周建材成交量逐步企稳,螺纹表观消费量继续小幅回升,从绝对量来看,螺纹表观消费量仍维持同期低位水平。技术面,从周线级别来看,目前螺纹尚未有效突破震荡中枢平台,意味着该级别大概率维持震荡走势;从日线级别来看,该级别开始触底反弹。

总体来看,短期螺纹供应受钢厂复产影响继续回升,需求端螺纹表需以及建材成交均逐步转好,短期仍需重点关注需求持续释放力度,预计短期螺纹走势随着市场悲观情绪逐步释放开始企稳运行。

【铁矿石】

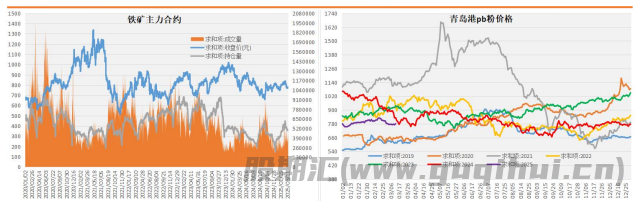

期货方面:本周铁矿 05 合约在空头主力小幅减仓驱动下开始触底反弹。截止周五,铁矿 05 合约以 794.0 元/吨收盘,环比上周上涨20.0元,周涨幅 2.58%。

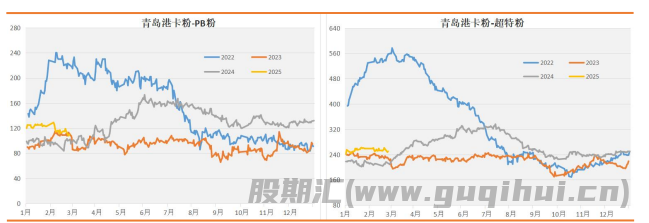

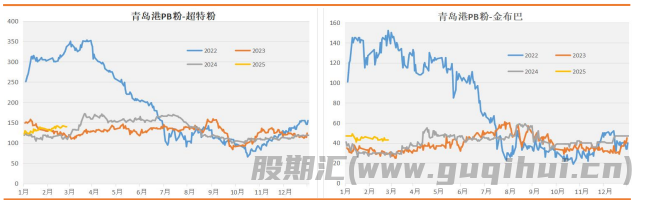

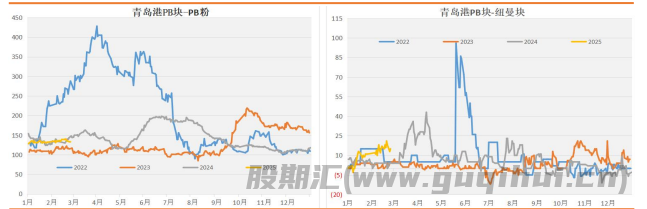

现货方面:本周进口矿主流品种价格普遍小幅上调,而国产铁精粉价格开始稳中有涨,整体成交一般。截止周五,青岛港61.5%PB粉报价上调 14 元至 790 元/吨;天津港61.5%PB 粉上调16元至809元/吨;青岛港 65.3%卡粉报价上调6 元至891 元/吨;青岛港62.5%PB 块报价上调 14 元至 920 元/吨;青岛港62.5%纽曼块报价上调 11 元至 908 元/吨;青岛港60.5%金布巴粉报价上调17元至 743 元/吨;青岛港 56.8%超特粉报价上调15 元至660元/吨;唐山 66%精粉价格指数上调9 元至966 元/吨。

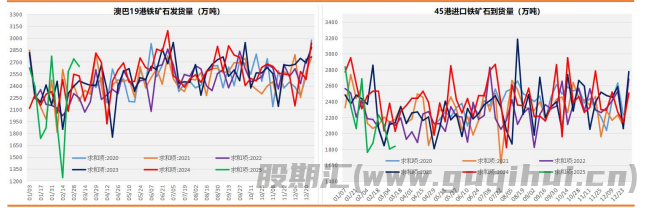

基 本 面:供给方面:截止 10 日,澳巴铁矿发运总量1826.2 万吨,环比减少 115.1 万吨,其中澳洲发往中国的量1487.4 万吨,环比减少80.9 万吨。巴西发运量 816.3 万吨,环比增加20.1 万吨。从绝对量来看,目前澳巴铁矿发运量已恢复至至同期相对高位。45港到港总量 1838.6 万吨,环比增加35.4 万吨;北方六港到港总量 965.9 万吨,环比增加 139.9 万吨。从绝对量来看,目前45 港铁矿到货量维持同期中低位水平。

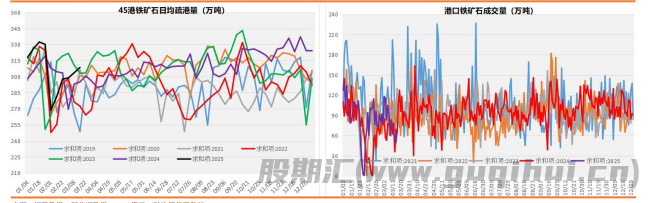

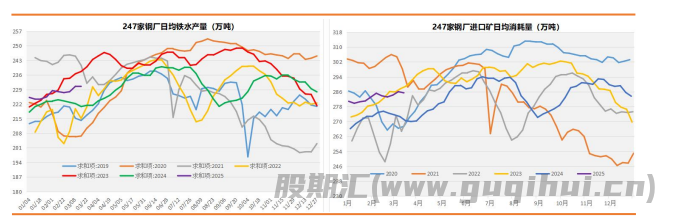

需求方面:目前 45 港日均疏港量 308.58 万吨,环比增加4.93 万吨,从绝对量来看,目前已恢复至同期中高位水平;铁矿石港口现货周均成交量 58.75 万吨,环比减少24.19 万吨,从绝对量来看,目前已下降至同期低位水平;247 家钢厂日均铁水产量230.59万吨,环比上周增加 0.08 万吨,同比去年增加9.77万吨,绝对量来看,目前处于同期中高位水平;247 家钢厂进口矿日耗285.39 万吨,环比减少 0.62 万吨,绝对量来看,目前维持同期中高位水平。

库存方面:截止 14 日,45 港铁矿石库存继续小幅去库,目前库存14420.85万吨,环比减少 157.03 万吨,绝对量来看,目前仍维持同期相对高位;247 家钢厂进口铁矿石库存9144.65 万吨,环比减少37.75 万吨,绝对量来看,目前维持同期相对低位。

基差方面:截止周五,日照港纽曼粉为最优交割品822 元/吨,纽曼粉升水连铁 05 合约 28 元,环比上周收缩3 元,目前铁矿基差位置处于均值水平,结合季节性走势以及基差回归周期推测,预计后期铁矿基差开始走扩的概率较大。

综合研判:需求端:短期铁水需求略微增加,关注钢厂盈利率能否得到改善,预计钢厂补库幅度或将有限。供应端:短期铁矿发运量开始小幅下滑,供应端变动影响有限。技术面,从周线级别来看,目前铁矿尚未有效突破震荡中枢平台,意味着该级别大概率维持震荡走势;从日线级别来看,该级别开始触底反弹。总体来看,短期进口矿发运量小幅下降,需求端铁水企稳运行,港口库存持续去库,预计短期铁矿走势随着市场悲观情绪逐步释放开始维稳。

套利操作建议:截止周五,螺纹 05 合约与铁矿05 合约比值4.11,环比上周收缩 0.09。从中期基本面角度来看,假如下游需求持续疲软,理所当然首先利空的是螺纹,但是从当前基本面情况可以看出,螺纹产量、需求、库存、钢厂利润以及绝对价格均处于历史同期低位水平,所以其供需边际继续减弱的空间不会太大;

反而铁矿需求以及绝对价格均处于中位水平,铁矿估值相比螺纹是明显偏高,因此无论从螺矿基本面改善空间还是从估值角度考虑,螺纹下方空间相比铁矿要小。此外从螺矿比技术面可以看出,目前已经回调至前期震荡中枢平台,短期螺矿比继续下探空间比较有限。综合来看,在操作上关注4.0-4.3 区间支撑位。

螺纹钢 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20